公司财务学

1.什么是公司财务学[1]

公司财务学(corporate finance),也称财务管理学(financial management),研究的是企业如何有效地获得和使用货币资金,它是企业管理的一部分。

2.公司财务学的内容[1]

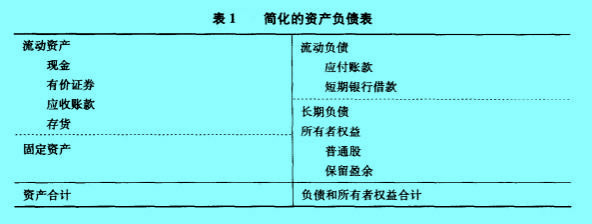

公司财务学包括长期投资决策、长期筹资决策、营运资金的投资和筹资决策、股息政策、财务分析及风险管理等内容。公司财务学的主要内涵可以通过企业的“资产负债表”体现出来,资产负债表左方是资产,代表的是企业资金的运用;右方是负债和股东权益,代表的是企业资金的来源,资产负债表的特性是左右方相等(表1)。

资产负债表的左面资产部分,按照延续时间的长短可以划分为“固定资产”和“流动资产”两部分,前者是指延续时间较长的资产,如厂房、机器设备、土地等,除了这些有形的资产之外,还包含商标等一些无形的资产;后者是指延续时间较短的资产,如现金、有价证券、应收账款和存货等。

获得这些资产就必须通过一定的渠道来筹集资金,这样就涉及到了资产负债表右边的内容,也就是企业的融资。一般来讲,企业可以通过借款、发行债券和股票获得所需资金,这些资金可以进一步划分为股东权益和负债两部分。负债按照期限可以划分为“短期负债”和“长期负债”。短期负债是指一年之内必须偿还的贷款或债务,长期负债是指不需一年内偿还的债务。资产负债表左边的流动资产和右边的短期负债的差额就产生了一个新的概念“营运资本”,这个会在以后的章节中论述。所有者权益,则是资产价值和负债价值的差额,代表着剩余所有权,归股东所有。

资产负债表左右两边项目的内容及相互关系构成了公司财务学的研究内容。

- (1)企业应该投资于什么样的长期资产?

这就涉及到资产负债表的左下方,也就是我们经常提到的长期投资决策。分析判断企业的长期资产是否购置以及如何考虑投资中的风险都是长期投资决策的任务。在财务管理中,这部分内容又被称为资本预算(capitalbudgeting)。

- (2)投资于这些长期资产的资金如何筹措,涉及到资产负债表右边下方的部分,是发行股票还是债券,两者的比例应该是怎样的?哪个应该优先考虑?

这些都是融资决策要考虑的问题,这些问题的处理需要对企业的筹资手段深入了解,研究资本结构和资本成本,最终达到使企业的筹资成本最小化目标。

- (3)企业如何管理日常的现金流量,这涉及资产负债表上半部的内容,也就是常说的“营运资本”管理。

由于经营过程中的现金流人和现金流出不对等,而且具体数量具有不确定性,流动资产和流动负债的差额就成了关注的焦点,净营运资本的管理也就应运而生。

- (4)企业的税后利润应该怎样分配?

这涉及到资产负债表右下方内容,保留盈余管理与股息政策密切相关,股息政策研究的是企业有哪些股息的分配方式,股息的分配是否会影响企业价值。

- (5)对整张报表的分析是财务分析的内容。

财务分析可以考核企业经营的业绩和财务状况,分析指标可用于同行业水平相比或是历史数据的比较,财务报表可以反映出企业的长短期偿债能力、盈利能力和资产的质量水平等状况。财务计划是通过对财务报表各个项目的预测来事先安排企业的财务活动。

- (6)除上述表内业务管理之外,企业财务管理还包含一些表外业务管理内容。

如何利用衍生金融工具管理利率、汇率、商品价格波动等风险因素,使企业的生产、计划更便于实施,是企业财务管理新兴的一部分内容。此外,如何计算企业投资、融资中的灵活性或选择权对金融工具或企业价值的影响,这涉及对期权工具价值的计算。

3.公司财务学的整体框架[2]

公司财务学的整体框架由三个构件组成:一个目标函数,即公司价值最大化;三类决策,包括投资决策、筹资决策和股利决策;一个财务工具箱,即财务报表与比率、现值、风险与收益模型和期权定价模型。综观国内外的公司财务或财务管理教科书,其主要章节内容就是依据这三个构件安排的。但值得关注的有两点:其一,在这个整体框架中,会计是被作为财务管理的工具来看待的,这与国外会计学界把会计定义为一种信息系统的观点相吻合。也就是说,无论是国外财务学界还是会计学界,都把会计视为管理工具,这一点显然不同于国内学界。国内教科书中存在一种矛盾的现象:会计学教科书极力批评乃至否定管理工具论,主张会计是一种管理活动;而在财务学教科书中,会计与报表始终被作为财务管理的工具来处理。其二,整体框架不包括成本费用和税务管理。尽管这两项内容对公司来说很重要,并且都属于CFO的直线职权范围,但在财务与会计分而治之的西方公司里,它们属于会计长而非财务长的指着范围。

4.公司财务学的发展[3]

在本世纪初以前,公司财务学——直被认为是微观经济理论的应用学科,是经济学的一个分支。直到1897年托马斯·格林纳(ThomasL.Greene)出版了《公司财务》——书后,公司财务学才逐渐从微观经济学中分离出来,成为一门独立的学科。它的发展大致经历了如下几个阶段:

- 1.初创期(本世纪初至30年代以前)

这一时期,西方发达的工业化国家先后进入垄断阶段,随着经济和科学技术的发展,新行业大量涌现,企业需要筹集更多的资金来扩大规模,拓展经营领域。因此,这一阶段公司财务学的注意力集中在如何利用普通股、债券和其它有价证券来筹集资金,主要研究财务制度和立法原则等问题。

- 2.调整期(本世纪30年代)

20年代末开始的经济危机造成入量企业倒闭,股价暴跌,企业生产不景气,资产变现能力差,因而公司财务学的重点转向如何维持企业的生存上,如企业资产的保值、变现能力、破产、清算以及合并与乎组等,这——时期,国家加强了对微观经济活动的干预,如美国政府分别于1933年和193,1年颁布了证券法和证券交易法,要求企业公布财务信息。这对公司财务学的发展起了巨大的推动作用。

以上两个阶段,公司财务学研究的共同特点是描述性的,即侧重于对企业现状的归纳和解释,同时从企业的外部利益聿(如债权人)的角度来研究财务问题,注重对有关财务法规的研究。

- 3.过渡期(本世纪40年代到50年代)

这—阶段,公司财务学的研究方法逐渐由描述性转向分析性,从企业内部决策的角度,围绕企业利润、股票价值最人化来研究财务问题,并把—些数学模型引入企业财务管理中。同时,随着投资项门选扦人法的出现,开始注意资本的合理利用。另外,这一阶段的研究领域也扩展到现金和存货管理、资本结构和股息策略等问题。

- 4.成热期(50年代后期至70年代)

这一时期是西方经济发展的黄金时期,随着第三次科技革命的兴起和发展,财务管理中应用了电子计算机等先进的方法和手段,财务分析方法向精确化发展,开始了对风险和回报率的关系和资本结构等琼人问题的研究,取得了一系列重要成果:研究方法也从定性向定量转化。如这一阶段出觋了“投资组合理论”、“资本市场理论”和。资本资产定价模型”以及“期权价格模型”等。1990年10月16日,瑞典皇家私学院决定将该年度诺贝尔经济学奖授予三名美国财务学家,以“表彰他们将现代应用经济理论用于公司和金融市场研究及在建立金融市场和股票价格理论方面所做的开拓性工作”。这三名财务学家是马考维茨(H.M.Markowitz)、夏普(W.F.Sharpe)和米勒(M.Miller),而他们的受奖工作都是在这一时期完成的。

- 5.深化期(80年代至今)

这一阶段财务学的中心课题如下:(1)通货膨胀及其对利率的影响;(2)政府对金融机构放松控制以及由专业金融机构[句多元化金融服务公司转化问题;(3)电子通讯技术在信息传输中和电子计算机在财务决策中的大量应用;(4)资本市场上新的筹资工具的出现,如衍生性金融工具和坊圾债券等等。由于以上条件的变化已对财务决策产生了巨大影响,加剧了公司所面临的不确定性,市场需求、产品价格以及成本的预测变得更加困难,这些不确定性的存在使公司财务学的理沦和实践都发生了显著变化。

总之,公司财务学已从描述性转向严格的分析和实证研究;从单纯的筹资发展到财务决策的一整套理论和方法,已形政独立、完整的学科体系,今天,财务人员的作用已与20年前大不相同,可以预言,公司财务学必将不断深入发展,其内容日趋复杂,范围逐渐扩大,手段和方法更加科学。