负债

1.什么是负债

所谓负债,是指由于过去的交易或事项所引起的公司、企业的现有债务,这种债务需要企业在将来以转移资产或提供劳务加以清偿,从而引起未来经济利益的流出。公司生产经营活动的资金,除投资者投入以外,向银行或金融机构借入资金也是一个重要来源。另外,公司在生产经营活动中由于购买材料、商品等或接受其他单位劳务供应而结欠其他单位的款项;公司由于接受投资者投入资金而应付给投资者的利润,以及应交纳的税金、应付给职工的工资、福利费等,都属于公司的负债。

负债一般具有确切的债权人和到期日。有些负债在其确立时,并无明确的债权人和确定的日期,但其债权人和日期是可以预计的,这亦称或有负债。如售出产品的保修业务,在其保修期内,购买该产品的单位和个人都可能成为其债权人。

2.负债的定义

国际会计准则委员会的定义为:负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

我国《企业会计准则》的定义为:负债是企业所承担的能以货币计量、需以资产或劳务偿还的债务。

我国《企业会计准则——基本准则》将负债定义为:负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

3.负债的特征

- 1.负债是企业负担的现时义务。

现时义务是企业在现行条件下已承担的义务。未来发生的交易或事项形成的义务,不属于现时义务。

义务可以是法定义务,也可以是推定义务。

法定义务是指具有约束力的合同或者法律法规规定的义务,如企业的应纳税款。

推定义务是指企业根据多年来的习惯,公开地承诺或者公开宣布的政策而导致企业将承担的责任。如企业的质量保证承诺。

负债是企业在过去和现时的经济业务中所产生的,且在未来偿还的一项经济负担。它代表企业未来资金的交付或资产或劳务的提供,但未来经济业务可能发生的负债,不包括在会计负债之内。

- 2.负债是企业过去交易或事项形成的。

购买货物或接受劳务会产生应付账款(已经预付或是在交货时支付的款项除外),接受银行贷款则会产生偿还贷款的义务。只有源于已经发生的交易或事项,会计上才有可能确认为负债。

- 3.负债会导致经济利益流出企业。

如用现金偿还或以实物资产偿还,以提供劳务偿还,以部分转移资产部分提供劳务形式偿还。

- 4.负债须有确切的债权人和到期日。

对于可以作出合理估计的,可以作出合理的估计;对于某些不能合理估计的,但是有可能在将来发生损失的事项,可以作为或有负债在资产负债表附注中或用其他方式予以揭示。“或有负债”一般是由于某种约定的条件或允诺的责任,在将来可能成为企业的负债,但当前并不是负债。如进行中的诉讼案件,由于可能败诉而造成赔偿,就产生或有负债。又如应收票据贴现后,可能发生出票人到期不能偿付而形成或有负债。

4.负债的确认条件

将一项现时义务确认为负债,除应符合负债的定义外,还要同时满足两个条件:

- 第一,与该义务有关的经济利益很可能流出企业;

- 第二,未来流出的经济利益的金额能够可靠的计量。

负债须以货币为计量。有些负债的金额要视经营情况而确定(如应付所得税)或需要暂时估计的(如质量“三保”费用),对其偿付金额可以作出合理的估计,但难以用货币计量的负债就不能入账。

5.负债的分类

负债一般按其偿还速度或偿还时间的长短划分为流动负债和长期负债两类:

(1)流动负债是指将在1年或超过1年的一个营业周期内偿还的债务,主要包括短期借款、应付票据、应付账款、预收货款、应付工资、应交税金、应付利润、其他应付款、预提费用等。

(2)长期负债是指偿还期在1年或超过1年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款等。

6.负债理论分析

负债是会计的基本要素之一。长期以来,人们基于不同的视角对负债的性质提出不同看法,并给出不同的负债定义,这些定义的理论依据归纳起来有:

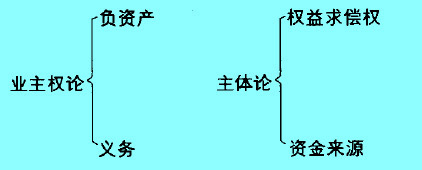

(一)业主权论

业主论认为只有业主(终极所有者)才是企业权益的享有者,企业资产为业主所拥有,负债是业主承担的未来义务,净收益表示业主财富的增加。会计等式:资产-负债=所有者权益。在业主权论下对负债性质有两种观点:

1.将负债视为负资产

负债最初曾被认为具有与资产相同的性质,只是方向相反,是资产要素的辅助要素。哈特菲尔德认为负债是资产的抵消。会计等式:资产=业主权,其中的。资产”实际上是抵消了负债后的净额。

2.将负债视为义务

负债是企业需要承担的一种经济义务或责任。美国会计学会概念和标准委员会对负债的描述仅限于部分法定义务。

斯普劳斯和莫尼茨所定义的负债是。运送资产或履行服务的义务,是过去和当期发生的经济业务需在未来清算的义务”,在此的义务是法定义务;坎宁认为负债是。其价值可用货币计量的服务,是应归还他人的实际存在的法定或公正义务”,其中公正义务是指那些虽无法定义务,但企业出于社会责任、维护企业声誉或道德约束而形成的支付义务。

(二)主体论

主体论认为企业与其终极所有者是两个相互分离、独立存在的主体,在持续经营的前提下,资产、负债、收入、费用等都是企业主体所有的,企业的债权人与终极所有者一样是企业的资金提供者,同时,二者又因其向企业提供资金而拥有对企业的权益。

在主体论下,关于负债性质也有两种观点:

1.将负债视为权益或求偿权

负债主要体现的是资金提供者的一种权利。斯普瑞格认为,求偿权可区分为债权人的求偿权(负债)和业主的求偿权;佩顿认为,会计等式应为:财产=权益,权益是财产权的价值表现,财产权的另一方面就意味着权益,反之亦然,负债与业主所有权是权益的明细分类:佩顿和利特尔顿将企业的权益分为债权人权益和业主权益。

2.将负债视为资金来源

负债从本质上说是企业的一种资金来源形式。美国会计程序委员会下属的名词委员会在其会计研究公报中,将包括股东在内的所有来自企业外部的资金来源都作为负债。斯考特认为。资产负债表右边表示资本的来源,它由两部分组成,一部分是由企业主体承诺清偿的来源,称暂时性来源,一部分是企业主体未承诺清偿的来源,称永久性来源。安东尼也认为。负债体现的是一种资金来源,它来自企业外部的主体,且这些主体并不是企业股份权益的持有者。

(三)这两大理论的立场不同

业主权论基于企业业主的角度出发,强调业主在企业中的财富净额;主体论则更多的是站在企业实体这个角度考虑问题,强调企业是独立的,债权人和所有者均是企业资金的提供者,只是各自条件不同,他们均对企业资产拥有要求权。从现行国内外会计理论和实务上说,业主权论和主体论均有应用,其中业主权论应用范围更广。

7.现行负债的定义及缺陷

(一)现行负债的定义

我国《企业会计准则——基本准则》将负债定义为:负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

IASC认为,负债是“由于以往事项而发生的企业的现有义务,这种义务的结算将会引起含有经济利益的企业资源的外流”。FASB认为,负债是 将来可能要放弃的经济利益。它是特定个体由于已经发生的交易或事项将要向其他个体转交资产或提供劳务的现有义务”。

这里的义务既包括法定义务和公正义务。还包括推定义务,即在特定情况下推断成立的,而非由于契约的或强制的责任形成的义务。

FASB认为,负债的重要特征有三个:

——蕴含着对一个或几个其他个体承担的现时义务或责任;

——使其将来要放弃的经济利益,不能或很少可能回避;

——使该个体承担义务的交易或其他事项已经发生。

虽然我国及IASC、FASB对负债定义的表述各异,但是它们都是基于业主论下“负债是一项业务”这个视角出发的。它们的共同特征:一是对其他实体承担义务或责任;二是导致义务的交易或事项已经发生;三是包含有未来经济利益的流出。但是从经济的发展和经济业务实质的角度上来说,这些定义都或多或少地存在着一些缺陷。

(二)负债定义上的缺陷

1.业务实质上的缺陷

随着近年来商品经济的发展,传统负债定义明显地与现今必须对商品(服务)买卖做未来规划及合约安排的商业社会存在着脱节现象,其定义与实务中的揭示状况存在着某种差异。一些必须强制执行的义务责任经常不被确认为负债,如待执行合约;其他一些项目,看来是不需强制执行的义务或债项却在资产负债表上列为了负债,如递延税款。

2.清偿方式的缺陷

“经济利益流出”的提法也不能概括全部负债清算途径。“经济利益流出”是对转移资产或提供劳务这两类具体手段的概括。

但有些负债的清偿并不要求企业转移资产或提供劳务,这主要是在金融创新的条件下。有些义务的清偿要求以发行权益证券方式,而对特定企业主体来说,其自身的权益证券并非资产,因而在此情形下。负债的清偿并未导致经济利益的流出。例如,现被列为负债的可转换债券在到期转换时,企业就必须发行一定数量的普通股。

3.时间系统上的缺陷

可以看出,现行财务会计对“负债”等会计基本要素的定义是针对过去结果进行的,而预计在未来发生的交易或事项本身无法确认为负债金融衍生工具的特点之一是合同所体现的交易并未发生,而是将在未来发生。若把衍生工具列为负债,它只是有可能将或有负债转化为现实负债。或者说这种或有负债有永远也不能转化为现实负债的可能,传统意义上的“负债”难以包含此点。按照传统的会计模式,仅仅签订契约是不能够形成企业负债的。因此,金融衍生工具的出现,对负债定义中“由过去交易或事项形成”提出了质疑。

8.定义负债时应考虑的因素

(一)应明确负债的根本性质

负债的根本性质应该是一种清偿责任,它不仅包括过去事项和交易所形成的现时义务,而且包括某种将来业务结算。这种将来的业务结算必须为法律和其他强制性约束所规限。

(二)通过清算这一特征将负债与非负债区别开来

企业的资金来自三类个体,即企业终极所有者之外的个体、终极所有者及企业主体自身。第一类个体提供资金的基本特征在于需要清算,即在可合理预见的将来。企业需要用一定手段清算这部分资金来源。终极所有者以资本形式提供资金的目的在于获得持续的投资利益,该类资金的基本特征不在于清算。企业主体通过经营盈利形成的资金来源最将为终极所有者拥有。也不强调资金的清算。可见,负债是需要清算的而非负债是不需要清算的。

(三)对负债具体特征的必要说明

负债清算手段应包括转移资产、提供劳务及发行权益证券三类。但对于以发行权益证券方式进行清算的资金来源项目应作具体分析。若用于清算的权益证券导致该项目实质上体现了资金提供者与企业的所有权关系。则该项目不应作为负债;若实质上未体现所有权关系,则该项目在清算前应列为负债。至于判断所有权关系的标准,正如前面所述,如果资金提供者也是风险承担者,就说明其所有权关系的存在。