共同重组模式

1.什么是共同重组模式[1]

共同重组模式是指全部投入被改组企业的资产并吸收其他权益作为共同发起人而设立股份有限公司,然后以此为股本,再增资扩股,发行股票和上市的重组模式。

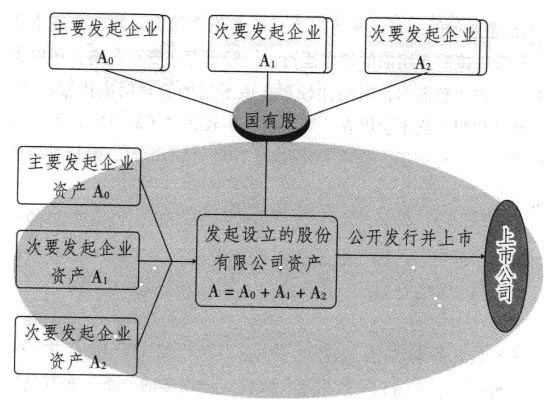

2.共同重组模式图示[1]

关键在于选择合适的具有潜在较好经济效益的合并对象。他们可以是法人,也可以是不具备法人资格的资本权益。如果是法人,合并后其法人资格消失,或成为上市公司的子公司。图示如下:

3.共同重组的优缺点[1]

共同重组的优点较之整体重组来说主要是增加了合并的内容。由于都是整体重组,所以基本上具有整体重组的优点,有利于提高公司上市后的竞争力。因为合并的对象一般是与上市主体有密切关系的实体,如权益关系、产品关系、债务关系以及合并后为提高竞争力的目的等,上市后的公司能够更好地进行内部优化组合与提高经济效益;由于合并后增加了公司发起人的净资产,从而增加筹资的数量;经过合并后的公司使原企业的体制架构、内部管理制度、人员结构等方面发生较大的变化,从而有利于公司按照新的运行方式运行。

共同重组模式的缺点:具有整体重组模式的主要缺点;在合并吸收其他经济组织的过程中要做大量的协调工作,如果是跨地区、跨行业、跨系统的合并,其工作量更大,重组花费的时间精力大;具有潜在的或具有较好的经济效益的合并对象难寻。

4.共同重组模式适用类型[1]

首先必须具备符合选择整体重组模式的主要条件,其中最重要的是企业本身不需要剥离;是否具有较好的合并对象。一般要考虑合并对象在产品上有关联性,要么是生产同一产品,要么是互补对方在土地、市场、原材料供应等方面对公司有特别的意义;比较适合战略上市重组,即企业或某一部门为了将来上市而提前几年对企业按照合并整体重组模式实施战略重组,这样极有利于以后的上市效益;该模式条件下的企业职工住房制度、退休养老制度改革等将逐步市场化。站在战略上市的高度提前重组某一企业,对于国有企业走向国际市场具有重大意义。

例:华能国际电力华能国际电力是由北京、石家庄、大连、福州、汕头五家企业合并而成。