企业内部资金

1.什么是企业内部资金[1]

企业内部资金是指企业内部形成的资金,主要包括计提折旧、资本公积金、提取的盈余公积金、未分配利润等,还可以包括一些经常性的延期支付的款项,如应付工资、应交税金、应付股利等。

2.企业内部资金的来源[2]

企业内部资金有如下几个主要来源:

1.企业公积金。这是企业投资的重要资金来源。企业实际利润缴纳所得税后,要按一定的顺序进行利润分配,其中企业可以进行投资的资金王要是公积金部分。公积金的多少取决于国家税收制度所规定的企业资产所有者可从利润中提取的比例。由于不同行业、不同企业经济效益差别很大,而且还要受国家分配政策的影响,所以企业之间的自我积累水平可能有一定差距。

2.折旧资金。其一般使用原则是保证固定资产简单再生产的投资支出,但企业视具体情况,也可将其统筹使用,用于其他投资。

3.企业闲置资产的变价。即包括闲置的固定资产,如设备、厂房,还包括企业积压闲置的流动资产,如原材料、产成品等。

4.企业应收帐款。其中包括产品销售的应收货款、到期应收回的证券投资本息,及应回收的到期贷款等。

5.需要从效益低的占用向效益高的占用转移的资金。包括投资效益低的证券、房地产和实际经营资产等。

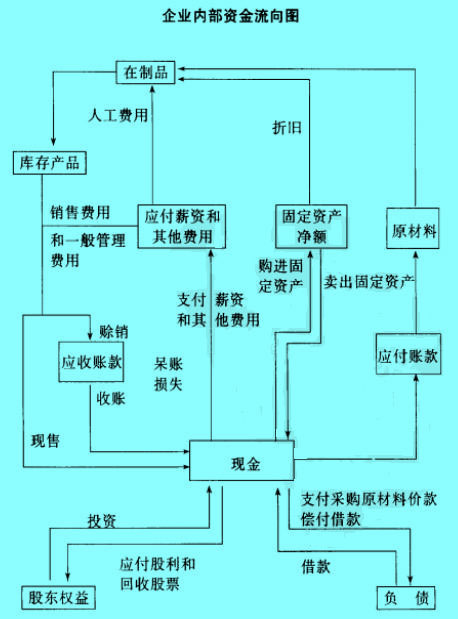

3.企业内部资金的流向图[3]

生产是一个不断循环周转的过程,只要企业的生产不终止,企业内部的资产也必然会持续流转。把握这个流转过程,可以明了资金的来源与每项资金的运转情况,从中看出企业的盈亏与否和经营状况的好坏。下面提供的是一个典型的制造企业的资金流向图。

这是一个典型的资金循环图,反映出以下内容:

一、位于图中心位置的现金,在一定时期内随着生产、销售、应收账款的收现、资本的出售和筹资情况的变动而增减。

二、原材料、在制品、库存产品、应收和应付账款的余额则随企业生产和销售以及应收账款、存货、应付账款的决策的变动而增减。

三、只要企业持续经营,这种资金循环过程也将持续进行,实际上没有起点和终点之说。