非商品资金

1.什么是非商品资金[1]

非商品资金是企业流动资金中除去储备商品和结算占用以外的部分。在作为会计报表之一的资金表上,非商品资金又称为“用品及货币资产”。其中包括货币资金、包装及物料用品资金、家具用具资金、低值易耗品资金、待摊费用资金。非商品资金是为商品流通服务的,一般不直接参加商品流通,变动亦较少。

2.非商品资金的特点[2]

非商品资金的特点非商品资金是企业流动资金的一个组成部分,具有以下特点:

非商品资金的实物形态为材料及物品、低值易耗晶等。它们不是企业经营对象,而是为商品流转业务服务的必要用品。非商品资金对于传递商品,保护商品安全,减少商品损耗、提高服务质量,改善劳动条件,提高劳动效率等方面,具有重要作用。所以这部分资金是企业进行商品流转所必不可少的资金。

(二)非商品资金比重较小

非商品资金在流动资金中所占比重较小,在不影响商品流转正常进行的条件下,要求尽量压缩,以便把较多的资金直接投入商品流转。

(三)非商品资金比较稳定

非商品资金的需要量受业务经营变化的影响较小,比较稳定。因此,对这部分资金的管理可以采取定额管理并实行预决算审批制度。

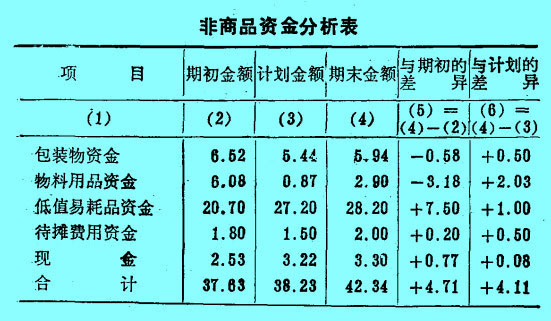

3.对非商品资金的分析[3]

非商品资金的分析,主要是分析它是否适应商品流转业务发展的需要,和在这一前提下节约使用资金。分析的方法,一般是以期末与期初,与计划进行比较求出差异,然后逐项进行具体分析。

例如:根据某批发商店有关资料,将非商品资金列表分析如下,

从上表看出,非商品资金在报告期内有较大增加,比计划增加10.75%×[(4.11/38.33)×100%],这必然会影响资金合理使用,还须逐项进行具体分析,查明原因。

评论 | 0条评论

评论