集中管理

1.什么是集中管理

集中管理是基于实现集团管理方面的需要,统一报告制度、统一管理制度的一种信息采集的新的管理理念和模式。集中管理的基础是信息集中,实现集团信息的集中监控,达到企业集团成员之间资源共享、合作共赢、共同发展。

要实现集中管理必须认真分析企业集团当前存在的问题,明确需要解决的关键问题,然后制定符合本企业集团需要的目标。

2.集团财务的集中管理模式构建

传统的集团财务管理是一个分散的管理流程:企业下属各个子公司组织财务人员,设立独立的会计账簿,进行会计核算,并在会计期末结账后向上级单位递送书面报表。企业最高管理层在会计期末经过合并报表,得出整个集团的经营状况。这种“分散”式的管理流程依据传统的四个会计假设——会计主体、会计分期、货币计量、持续经营,以反映单个会计主体的经营信息为中心,通过合并报表实现对整个集团经营情况的了解。在这种分散的集团财务管理模式下,集团整体的财务信息只有经过合并生成的三张财务报表,并不存在整个集团的明细帐和总分类帐,在这三张报表之外,对集团企业更有价值的经营信息不能清楚地得到,降低了财务信息的完整性和价值。另外,在这种模式下,只有到会计期末,各个会计主体结帐后才可得到有关子公司经营情况的报表,也才能汇总得出整个集团的经营情况和财务状况,而市场情况瞬息万变,要求集团总部随时做出决策,并实施必要的调整,这种滞后的信息很难对集团总部的决策起到有效的支持作用。

互联网技术的高速发展为数据信息的集中提供了可能,集中财务管理的思想开始出现,要求对传统的财务管理流程进行修订,由集团总部统一设立“一帐式”会计帐簿,统一制定会计科目、人员权限、业务流程等,各子公司在上级公司规定的范围内增设会计科目、人员等,并基于互联网在异地独立录入数据,电子数据集中存储于集团总部数据库,并由集团统一结帐,编制会计报表。这种模式的改变实现了集团公司的会计集中核算,使集团公司能够实时查询与处理相关信息,实时生成合并报表和帐务数据,并能实现跨帐簿、跨企业和多维的数据统计和分析。

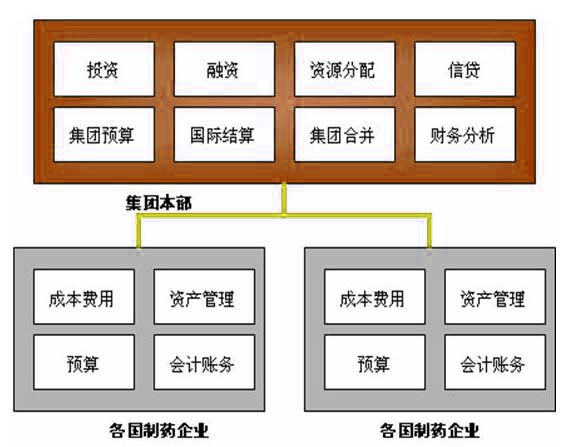

其实,集团财务的集中管理在国外企业集团已经得到了广泛的应用,在上世纪80年代末90年代初,以BPR(业务流程重组)为改革契机,全球绝大多数大型企业集团(全球500强中的80%以上)均建立了集中式财务管理模式。下面以美国杨森制药集团和Motorola公司进行简要的说明。 美国杨森制药集团的财务管理模式是一个二级的集中管理模式,如图1:

图1:美国杨森制药集团的财务管理模式

设在各地或各国的制药公司,在本地将财务与业务数据输入后直接通过远程通讯传输到集团总部,集团总部按照不同的岗位职责分别设专人进行审核,审核后进行记账处理。业务正常进行均以年初预算为依据,非常规性的成本或费用支出均要申述理由报集团批准后执行。

在这种模式下,集团总部可以完全掌握和控制各地公司的业务与财务信息,各地公司按当地本位币进行财务核算,总部则可以按不同的货币进行记帐处理,并进行各种成本与收益的比较分析,同时可以随时生成合并报表,掌握整个集团的财务状况。

Motorola公司的财务管理模式是一个三级的集中财务管理模式,如图2:

图2:Motorola公司的财务管理模式

Motorola公司在美国总部设立一级财务管理中心,负责全球的投资、融资、贷款与全球结算工作。在全球各大区分设二级财务管理与结算中心,负责本区域的预算审批、财务管理、成本与费用控制、地区级结算等工作。各地的公司只单纯负责财务与业务数据的录入工作。

我国的企业集团如何实现财务集中管理呢?大体上有以下几种方法:以企业经营财务信息的实时集中为基础,通过资金结算中心或财务信息中心,实现集中管理;通过实行全面预算管理,实现集团资源的集中管理;通过实行财务总监委派制和财务人员资格的统一管理,确保集团公司财务会计政策制度的贯彻执行;强化集团内部审计制度,对各子公司的经营情况进行事后监督等。

但要保证集团母公司能够从源头实时获取真实、正确的信息,必须建立集团财务信息一体化平台,其设计包括以下三种模式:

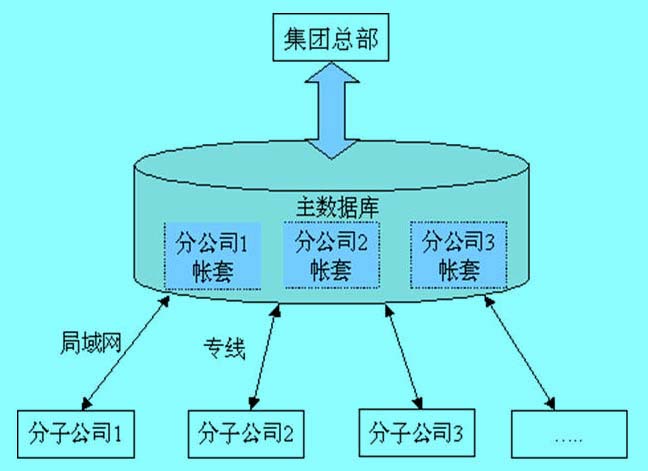

1、 实时集中模式

实时集中模式(又称完全集中模式)是指集团总部与各下属成员单位之间建立实时的网络系统形成信息一体化平台,集团统一制定财务制度如会计体系、预算体系、人员权限等并下发给集团成员;整个集团只使用一套财务管理软件,所有分支机构全部在网上实现业务在线处理,并将数据实时传递到企业集团进行集中存储;各级财务管理人员只要有相应的权限,就可以跨越时空对经济业务进行实时控制,实现整个集团的财务集中管理。其机理如下图3所示:

图3:实时集中模式

该种模式一般适用于企业集团对下属成员企业进行统一管理、实时控制、协同运作,并对内部财务报告的时效性、深度和广度要求都很高的企业集团。

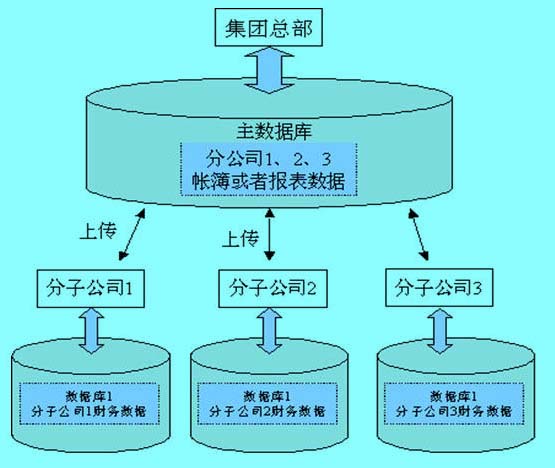

2、 定期集中模式

定期集中模式是指集团总部与下属成员企业之间建立定期集中的财务信息一体化平台,在日常业务处理过程中下属成员企业将数据保存在当地,并定期(如日、周、月、年)通过网络等传输介质将各单位的帐簿数据或者会计报表数据上传到集团进行集中管理。从企业集团管理和控制角度看,将实时控制权和管理权下放给下级成员,集团总部主要通过定期数据汇总、查询、统计和分析,对下属成员企业进行有效控制和评价。其机理如下图4所示:

图4:定期集中模式

从企业集团内部报告要求看,定期帐集中模式和定期表集中模式对集团内部报告的支持度有较大的不同:前者在内部报告的正确性、有效性、广度和深度上都优于后者。

3、 混合集中模式

混合集中模式是指实时集中模式和定期集中模式相混合的模式,它具有两者共同的特征。如一些大型企业集团,其涉及多行业,因此,成立二级行业管理部门,并将三级相同行业的成员企业归属相应的二级管理部门进行管理。在二级对三级采用实时集中模式,一级对二级采用定期集中模式,并要求在不同的层级上提供不同的内部财务报告。

集团财务的集中管理为集团母公司的适当分权创造了条件

当前我国相当多企业集团内部信息存在严重不透明、不对称和不集成的现象,甚至人为制造信息孤岛,使得集团总部的高层决策者难以获取准确的财务信息,企业集团实行财务集中管理的主要目的就是为了增强集团总部对下属单位的财务监控力度,建立财务“决策层 管理控制层核算操作层”自上而下的全透明管理和监控信息网络,消除会计信息失真,完善企业内部控制体系,以财务管理进步促进企业管理进步,进而提高集团的核心竞争力。

企业集团实行财务的集权管理,其主要目的就是为了降低集团的财务风险和经营风险,但如果集权过多,往往会极大地挫伤子公司经营者的积极性,抑制子公司的灵活性和创造性。在实行财务集中管理后,分子公司的财务数据都集中于总部,可以随时调阅察看,下属子公司的任何异常都逃不过集团总部的眼睛,这就为集团母公司的适度分权创造了条件。

与常见的“集权管理”相比,财务集中管理不排斥分权,强调的是在一定监管规则下的适度的分权,重要业务信息的共享和业务过程的可视和控制,并不是集团总部取代下属分子公司所有的自主经营和决策权。企业集团完全可以根据本身的特点制定相应的方案,努力避免那种由计划经济向市场经济过渡时期“一放就乱、一统就死”现象的发生。

3.集中管理与集权管理的区别

“集中管理”不等于“集权管理”。集中管理根本上是信息的集中,处理权仍在不同的利益团体;集权管理是通过“控制权”参数的设置,在集团不同层级上合理地设置“控制权”,实现“集权”与“分权” 的统一,只是在集权范围内的事项处置权在集权部门。

集权管理是与分权管理相反,涉及集团母子公司之间的财务管理决策权限的划分,是一种集团公司财务管理模式的选择。而集中管理应该与分散管理对应,涉及对集团母子公司的财务经营数据和资金的管理是集中于集团母公司,还是分散到各成员企业,是一种集团公司财务监控方式的选择,两者有着不同的内涵。

集中管理是基于网络环境下实现集团财务统一核算制度、统一报告制度和统一管理制度的一种新的管理理念和模式,指集团公司所属各单位的财务情况全部纳入到母公司的核算和管理之中,所属单位只有进行日常决策的权利和执行集团公司的各项政策的义务,其实施的对象是集团公司的所属单位,包括会计集中核算、财务集中控制和财务集中决策。

集权管理基于集团财务分层管理思想,在集团母子公司之间的财务管理决策权限的划分上,将财务管理决策权集中于母公司,一方面便于集团母公司较容易调动内部生产资源,实现资源的合理配置;另一方面便于集团母公司通过集团产品结构、组织结构的整体优化,如通过统一采购(规模经济降低成本)或统一销售(共享销售网络,降低销售成本)的方式实现优势互补。

而集团财务的集中管理体现的是财务的一体化管理模式,它一方面通过网络技术实现会计的集中核算,将集团母子公司的财务会计数据集中于母公司,使集团母公司可以随时调阅各子公司的财务数据,并随时生成集团的汇总合并报表,消除了集团母子公司信息不对称的弊端;另一方面通过成立资金结算中心或财务公司将集团母子公司的资金进行集中管理,实现了集团所有下属单位资金的集团内循环,并能够集中资金进行集团战略投资和偿付即将到期的债务,可以有效降低集团的资金成本和财务风险。