职务重置成本

1.什么是职务重置成本[1]

职务重置成本是指一个能够在既定的职务上提供一组同等服务的人来替代该职务上的人员而必须付出的代价,指的是替代既定职务的任何任职者所能提供的一组服务的成本。

2.职务重置成本的内容[1]

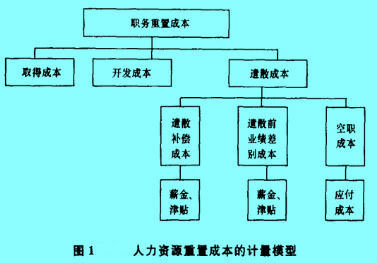

一般认为,职务角度的人力资源重置成本包括三个方面:取得成本、开发成本和遣散成本。其中,取得成本和开发成本是指重新取得和开发一批人力资源的成本,其含义与内容与人力资源历史成本中取得成本和开发成本的含义相似。遣散成本是指任职者离开某一组织所招致的成本。包括遣散补偿成本、遣散前业绩差别成本和空职成本。遣散补偿成本是指向离职者个人支付的遣散费和补偿金,遣散前业绩差别成本是离职的效率损失,即一个人离开某一组织前由于情绪波动而使组织的效率降低,从而使组纫蒙受损失的成本,空职成本是指组织招聘到离职者的替代人之前、由于职务的空缺可能使某项工作或任务的完成受到不良影响而引起的一种间接成本,既包括由于职位空缺而造成的该职位业绩减少所导致的损失,也包括由于空职涉及其他职位的业绩减少所导致的损失。在很多情况下,空职成本往往大于离职造成的直接成本。

3.职务重置成本的计量模型[2]

遣散成本,是指任职者离开某个企业所产生的成本。它包括三个基本要素:遣散补偿成本、遣散前业绩差别成本和空职成本。这些成本通常应予以资本化并进行摊销。当职工离开时,这些成本则应作为费用来处理。

(1)遣散补偿成本。是对个人支付的解雇金。这种成本的幅度从零开始,直到个人一年的薪金甚至更多。这种成本是以既定职务的平均受雇人员为基础,而不是根据个人本身来计算的。虽然这类成本数额不大,但如果不计量出来并加以报告,企业的管理部门就有可能忽视其重要性。

(2)遣散前业绩差别成本。是指一个人离开某一个企业而使原先生产能力受到损失的成本。某人在离职之前,其工作业绩一般会有下降的趋势,虽然难以计量某个人的业绩成本,但可以应用各类人员的历史业绩记录来加以计量。

(3)空职成本。是指一个人离开企业后,造成职位空缺,因缺乏合适人选补充到该职位,造成生产能力损失的成本。