备抵附加调整账户

1.什么是备抵附加调整账户

备抵附加调整账户是既用来抵减又用来增加被调整账户的余额,以求得被调整账户实际余额的账户。

当被调整账户的余额与调整账户的余额的方向相反时,属于备抵账户;

当被调整账户的余额与调整账户的余额的方向相同时,属于附加账户。

如:材料按计划成本计价时,“材料成本差异”是“原材料”的备抵附加账户。

公式表示:

被调整账户的余额±备抵附加调整账户余额=被调整账户实际余额

2.备抵附加调整账户的内容

备抵附加调整账户包括“材料成本差异”、“产品成本差异”等账户,其被调整账户分别为“原材料”和“库存商品”账户,“利润分配”账户也可视为备抵附加调整账户。

3.备抵附加调整账户的举例分析

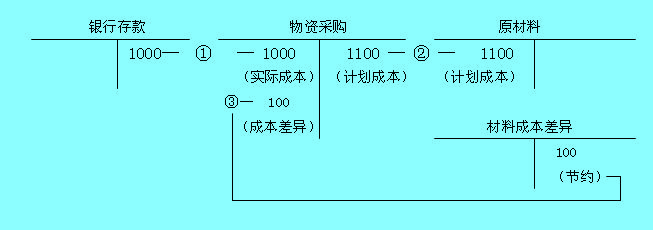

例1:

业务说明:

(1)购进一批材料,用银行存款支付材料价款和运杂费共计1000元,材料已验收入库。

(2)结转入库材料的计划成本1100元。

(3)计算并结转材料成本差异100元(节约)。

例中,“材料成本差异”账户是用来调整“原材料”(被调整)账户的余额,以求得库存材料实际余额(实际成本)的账户。由于此时调整账户与被调整账户余额的方向相反,因而调整方式是备抵的,其相互关系用公式表示如下:

库存材料的实际成本=库存材料的计划成本-材料成本差异(节约)=1100-100=1000元

这时,“材料成本差异”账户执行的是备抵(即抵减)的功能。

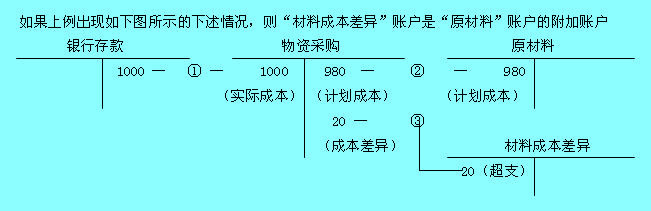

例2

业务说明:

(1)购进一批材料,用银行存款支付材料价款和运杂费共计1000元,材料已验收入库。

(2)结转入库材料的计划成本980元。

(3)计算并结转材料成本差异20元(超支)。

由于此时调整账户与被调整账户的余额在同一方向,因而调整方式是附加的,其相互关系用公式表示如下:

库存材料的实际成本=库存材料的计划成本+材料成本差异(超支)=980+20=1000元

这时,“材料成本差异”账户执行的是附加的功能。

综上所述,可以看出调整账户具有以下特点:

1、调整账户与被调整账户反映的经济内容相同,但用途和结构不同。

2、被调整账户反映会计要素的原始数字,而调整账户反映同一要素的调整数,因此,调整账户不能脱离被调整账户而独立存在。

3、调整方式是相加还是相减则取决于被调整账户余额与调整账户余额是在同一方向还是相反方向。