备抵账户

1.什么是备抵账户

备抵调整账户是指用来抵减被调整账户余额,以取得被调整账户余额的账户。

备抵账户(抵减账户)是用来抵减被调整账户的余额,以求得被调整账户的实际余额的账户。

被调整账户的余额—抵减账户的余额=被调整账户的实际余额

被调整账户的余额与调整账户的余额的方向相反。

2.备抵账户的分类

备抵调整账户按照被调整账户性质的不同又可以分为资产类备抵调整账户和权益类备抵调整账户。

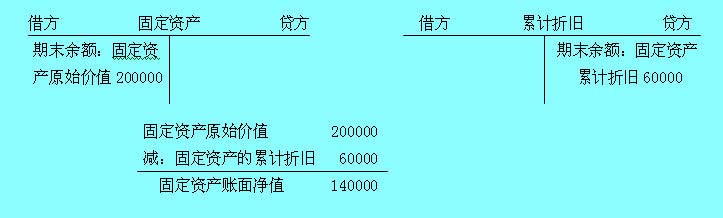

(1)资产备抵账户:即被调整账户属于资产类。如“累计折旧”与“固定资产”例如,“累计折旧”账户是“固定资产”这个资产账户的备抵账户,两个账户之间的关系,可用下图表示:

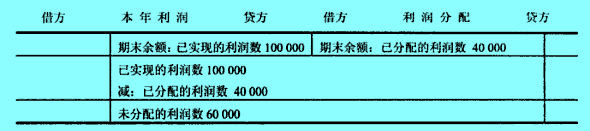

(2)权益备抵账户是用来抵减某一权益账户(被调整账户)的余额,以求得该权益账户的实际余额的账户。例如,“利润分配”账户就是“本年利润”这个所有者权益类账户的备抵账户。“本年利润”账户的期末贷方余额,反映期末已实现利润数,“利润分配”账户的期末借方余额,反映期末已分配的利润数。“本年利润”账户的贷方余额减去“利润分配”账户的借方余额,其差额表示企业尚末分配的利润数。“本年利润”账户与“利润分配”账户的关系及其抵减方式,可用下表表示。[1]

表 “本年利润”与“利润分配”账户的关系及其抵减方式

评论 | 0条评论

评论