半固定成本

1.什么是半固定成本

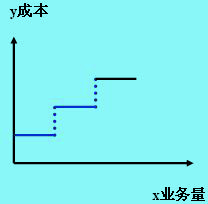

混合成本按其与业务量的关系又可分为半变动成本和半固定成本。半固定成本又称阶梯式成本,是其总额会随产量呈阶梯式变动的成本。

2.半固定成本的特点[1]

这类成本的特点是在一定业务量范围内其成本不随业务量的变动而变动,类似固定成本,当业务量突破这一范围,成本就会跳跃上升,并在新的业务量变动范围内固定不变,直到出现另一个新的跳跃为止。

如企业化验员、保养工、质检员、运货员等人员的工资等就属于这类成本。

3.半固定成本与半变动成本的区分

半固定成本与半变动成本是混合成本的内容。要分清这两个概念,必须抓住关键的一点:

半变动成本有一个初始量,在这个初始量的基础上随产量的增长而增长。而半固定成本不是超过初始量后成本随产量的增长而增长,而是随着产量的增加呈阶梯式增长,即在一定范围内保持不变,产量提高到另一个范围内时,成本提高到另一个档次后再保持不变,这样成阶梯式增长。

区分的最简单的方法是,如果可以写成y=a+bx的形式,就是半变动成本。比如一个工人保底工资1000元,然后每加工一个零件得0.5元,一个月下来其工资可写为y=1000+0.5x,所以是半变动成本。

评论 | 0条评论

评论