半变动成本

1.半变动成本概述[1]

混合成本与业务量之间的关系比较复杂,按照混合成本变动趋势的不同,可以分为四种:半固定成本、半变动成本、延期变动成本和曲线式混合成本。

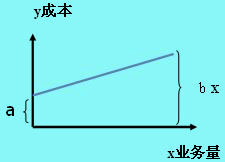

半变动成本又称为半变动费用、标准式混合成本,是指总成本虽然受产量变动的影响,但是其变动的幅度并不同产量的变动保持严格的比例。半变动成本是一种同时包含固定成本和变动成本因素的混合成本。

这类成本的固定部分是不受业务量影响的基数成本,变动部分则是在基数成本的基础上随业务量的增长而正比例增长的成本。如企业的电话费、水费、电费、煤气费、机器设备维修保养费等就属于这类成本。

2.半变动成本的特点

通常先有一个基数,一般不变,相当于固定成本,在此基础上,随着业务量的增加,成本相应地成比例增加,相当于变动成本。例如热处理的电炉设备,每班需要预热,因预热而耗电的费用,属于固定成本性质;而预热后进行热处理的耗电费用,随着业务量的增加而逐步增加,又属变动成本性质。

在管理会计中,这种成本也叫“混合费用”、“混合成本”。为了便于进行决策和控制,必须把它包含的固定和变动两种因素,采用一定的方法加以分解。分解时采用的方法有高低点法、散布图法、回归直线法等。

3.半变动成本与半固定成本的区分

半固定成本与半变动成本是混合成本的内容。要分清这两个概念,必须抓住关键的一点:

半变动成本有一个初始量,在这个初始量的基础上随产量的增长而增长。而半固定成本不是超过初始量后成本随产量的增长而增长,而是随着产量的增加呈阶梯式增长,即在一定范围内保持不变,产量提高到另一个范围内时,成本提高到另一个档次后再保持不变,这样成阶梯式增长。

区分的最简单的方法是,如果可以写成y=a+bx的形式,就是半变动成本。比如一个工人保底工资1000元,然后每加工一个零件得0.5元,一个月下来其工资可写为y=1000+0.5x,所以是半变动成本。

评论 | 0条评论

评论