要说这年头什么新闻最吸引眼球?明星搞资本运作显然是其中之一。“小燕子”赵薇高杠杆收购上市公司万家文化,就博得了全民关注,引得证监会更是三番五次发问询函。

只是没想到,今年2月赵薇突然放弃收购万家文化,这出大戏还没高潮就落幕,万家文化没能成为顶着明星光环的上市公司。

俗话说,福无双至,祸不单行。还没从收购失败的阴影中缓过来,万家文化又被指为旗下的P2P平台黄河金融违规増信。

那么,问题来了:一家靠着上市公司违规増信的P2P,风险到底如何呢?下面我们不妨一起抽丝剥茧分析分析。

“壳王”万家文化:10年5次卖壳

万家文化,又被股民成为“壳王”,10年期间5次卖壳。

什么叫卖壳?简单来说,大家知道中国公司上市要经过证监会审批,但是审批很严排队上市的公司又很多,不知道等到什么时候才能上市。

这时候,有的已经上市的公司业绩很差,主营业务基本挣不到钱,但是上市公司这个身份很值钱,可以卖给其他想要上市的公司,就相当于“壳”。

想要上市的公司也觉得不错,虽然价钱贵点,但是时间短而且上市的收益可观。因此,就诞生了大批主营业绩糟糕,但是一心想卖壳的上市公司。

万家文化就是这样的公司。

公开资料显示,万家文化,股票代码:600576,2003年2月20日在上交所主板A股上市,主营业务原为房地产开发与经营,但由于近年来国内房地产经营环境面临严峻考验,公司经营不景气。

2015年7月,公司通过重组,主营业务转型为以移动互联网动漫为核心的互联网业务,并力争在三年内将公司打造成国内移动互联网行业兼具内容和渠道优势的全产业链公司。

过去10年里,万家文化在资本市场有多次奇葩经历,卖壳给兴泰投资、重组天宝矿业、试图与鑫海科技进行资产置换、收购翔通动漫等等,先后进入资本热炒的矿业、房地产、文化等行业,但最终并未有所发展。

简单来说,10年里万家文化5次卖身,但是旧瓶装新酒也不好使,重组后的业绩照样不行。

到了去年12月,万家文化一只公告再次掀起卖壳大戏。公告显示,明星赵薇执掌的龙薇传媒拟从万家文化控股股东手中收购万家文化29.135%股权,然而不到两个月时间,赵薇“入主”变“参股”,宣告收购失败。

对于这样的壳公司,用股民话来说,就是业绩不行故事来凑,炒概念赚快钱。

黄河金融违规増信

虽然主营业务不咋地,但是万家文化的脚步紧跟市场热点,从房地产到矿业再到文化投资,终于来到了互联网金融,旗下P2P平台叫做黄河金融。

我们先来看看黄河金融的基本情况:

黄河金融,全称浙江众联在线资产管理有限公司(曾用名浙江游易保网络科技有限公司),是万家文化公司旗下运营的互联网金融平台,2014年3月24日上线,注册资本金2000万元。

商业模式主要通过与小贷公司合作,资产端多为车贷、消费贷项目,提供年化收益8-15%的P2P理财产品,产品包括新手宝、零钱宝、定期宝、债权组合四种形式。

成立3年,黄河金融目前交易量37亿9026万元。

违规増信是怎么回事呢?

近日,有媒体报道称万家文化公司旗下的P2P网贷平台黄河金融存在变相提供增信服务的问题,上交所随即向万家文化发出问询函。

从上交所下发给万家文化的问询函看来,主要涉及三大问题:黄河金融涉嫌变相提供增信服务、平台上的很多产品不可能达成履约险、涉嫌代偿或者风险准备金垫付,其中涉嫌提供增信服务是黄河金融面临的主要问题。

所谓变相提供増信服务,简单来说,就是万家文化给黄河金融提供担保,作为黄河金融的关联方,这种担保就有了“自担”的意味,大家知道,监管明确规定P2P不能“自担自融”,所以这种担保是违规的。

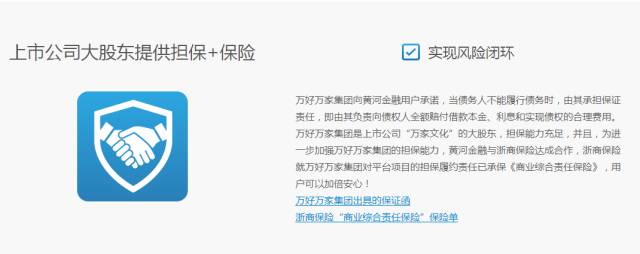

事实上是这样吗?在黄河金融官网上有这么一张图:

官网上清楚写着:万好万家集团向黄河金融用户承诺,当债务人不能履行债务时,由其承担保证责任,即由其负责向债权人全额赔付借款本金、利息和实现债权的合理费用。万好万家集团是上市公司“万家文化”的大股东,担保能力充足……

按照这个说法,当黄河金融出现逾期甚至坏账时,由万家文化来兜底。这么看来,确实是变相増信。

不仅如此,官网上还写着:为进一步加强万好万家集团的担保能力,黄河金融与浙商保险达成合作,浙商保险就万好万家集团对平台项目的担保履约责任已承保《商业综合责任保险》,用户可以加倍安心!

就是说,黄河金融发生逾期和坏账后,先由大股东万家文化兜底,如果万家文化不能兜底了,那么还有浙商保险为万家文化兜底。

看来,万家文化对P2P投资者的心理研究得很透:你们不就是担心风险吗?现在弄个双保险,上市公司和保险公司都来兜底,你放心了吧?

那么,对于监管询问,万家文化是怎么回应的呢?

3月10日,万家文化回应时称,黄河金融的运营公司浙江众联在线资产管理有限公司是公司的子公司,万好万家集团是公司的控股股东,黄河金融的业务和资金与万好万家集团都是严格分离的,是两个独立的法人主体,黄河金融的所有借款项目真实合法,资金流向清晰,不存在自融或者变相自融的情况,不构成增信行为。

换成大白话来讲:虽然我万家文化是黄河金融的爹,但是我们已经分家了,大家各过各的,所以不能说我给他担保,当然也不存在自融的情况。

这逻辑,也是醉了。一个P2P平台的大股东公开承诺兜底,居然说不能算是担保増信?不管你们信不信,反正我不信。

当然,监管也不是这么好糊弄的。万家文化还表示,对于有关增信及担保的理解,业内是有不同的声音,也有比较类似的做法,行业主管部门也未做出明确的界定。

“如果行业主管部门认为上述担保行为不妥,我们将要求黄河金融立即整改,鉴于整改截止日期为2017年8月17日,即使上述事项发生,我们也有充分时间做出整改”。

再翻译一下:法律法规有关增信及担保的规定不清楚啊,大家理解也不一样啊(所以不能说我违规),再说其他人也这么干了啊(法不责众不是我一个人这么干);当然如果你真觉得我违规了,我会要求整改,但是请给些时间。

这就是万家文华针对变相増信的回应,至于到底是不是变相増信,相信大家看到这里都有自己的判断。

黄河金融风险到底如何?

说句心里话,任何一个人去投资理财,都希望有担保兜底,厌恶风险是人性使然。

但是,你要想一想:又想要高收益,又想要担保兜底,现实吗?风险与收益的关系,相信不用我多说,一个成熟的投资人、一个成熟的投平台,一个成熟的金融市场,从来都是站在兜底的反面。

回过头来说说黄河金融,背靠着一家“壳王”上市公司,其背书信用有多强,大家自己心里可以掂量掂量。而这样的“壳王”上市公司明目张胆来为平台増信,且不说本身就是违规行为,更何况増信能力到底有多强?

很多人可能要说了,那总比什么担保都没有的P2P平台要安全吧?

对于这种质疑,我只想说,如果你投一家P2P只看有没有承诺担保和兜底,那你迟早会踩雷的,因为那些骗子平台就是利用这样的承诺来圈钱的。

归根到底,衡量一家P2P平台的风险如何,更重要的是看平台的资产质量、风控能力以及合规程度,这些也才是平台长久发展的核心竞争力,如果一份担保承诺就能化风险于无形,要么是自欺欺人要么是别有用心。

菜导推荐阅读

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:菜鸟理财