复利折旧法

1.什么是复利折旧法

复利折旧法又称年金折旧法,是指以固定资产的成本及其投资利息之和作为计提折旧的对象,每年提取的折旧费金额相等,如同年金一样。

2.复利折旧法的分类[1]

1.偿还基金法

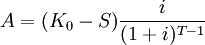

此法主要用于借、贷款情况,且偿还时分期、复利计算。当偿还年限与设备折旧年限相同时,借贷款及其利息将通过设备折旧费用逐年还清。具体计算方法;在设备最佳使用年限内,每年按定额折旧法提取折旧基金,并按一定的利率计算利息,在达到设备的预计使用年限时,将逐年的折旧费用及利息累积起来,正好等于设备的原值减残值,如果每年计提折旧费用为A,利率为i,设备预计使用年限为T,则到设备报废时每年提取的折旧费用与利息之和分别为:

第一年为

第二年为A(1 + i)T − 2

第T-1年为A(1 + i)

…

第T年为A此时,

即

式中:

A—每年提取的折旧额;K0—设备原值;S—设备残值。

2.年金法

也称积金法,它是用现值表示设备使用期内历年的折旧额,即把设备使用期内历年提取的折旧费用都换算成设备投资时的价值。若每年计提的折旧费为A,则:

第一年计提折旧费的现值为: ;

;

第二年计提折旧费的现值为: ;

;

第T年计提折旧费的现值为: ;

;

设备残值的现值为: ;

;

则

求出历年的折旧费用后,再乘以各年的贴现率,可得到历年折旧费的现值。

评论 | 0条评论

评论