M2/GDP

1.什么是M2/GDP

M2/GDP是常用的衡量金融深化的指标。即广义货币(M2)与国内生产总值(GDP)的比值。

2.M2/GDP概述

通常认为,这一指标比例反映了一个经济的金融深度。但M2/GDP比例的大小、趋势和原因则受到多种不同因素的影响。M2/GDP实际衡量的是在全部经济交易中,以货币为媒介进行交易所占的比重。总体上看,它是衡量一国经济金融化的初级指标。通常来说,该比值越大,说明经济货币化的程度越高。

3.M2/GDP的国际比较[1]

| 年份 | 中国 | 美国 | 日本 | 韩国 | 泰国 | 墨西哥 | 印度 |

|---|---|---|---|---|---|---|---|

| 1970 | 61.8 | 67.7 | 29.4 | 26.6 | 15.5 | 20.7 | |

| 1978 | 24.1 | 60.6 | 81.3 | 28.5 | 26.3 | 30.8 | |

| 1986 | 55 | 66.9 | 94.2 | 32.9 | 55.8 | 20.2 | 39.4 |

| 1992 | 95.4 | 62.6 | 105.3 | 36.6 | 69.8 | 23.7 | 41.7 |

| 1994 | 104.3 | 57.4 | 107 | 37.9 | 73.5 | 26.3 | 42.8 |

| 1996 | 110.9 | 56.4 | 108.6 | 39.7 | 76.3 | 23.9 | 42 |

| 1998 | 131.4 | 57.8 | 114.4 | 52 | 98.4 | 25.3 | 46 |

| 2001 | 165 | 65 | 126.5 | 80.8 | 102.9 | 21 | |

| 2002 | 176.55 | 68.56 | 130.66 | 82.7 | 98.17 | 21.48 | 58.67 |

图:中国与其他经济体M2/GDP的比较

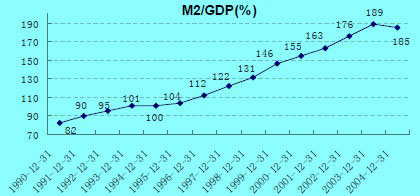

图:中国M2/GDP走势图

M2/GDP指标最早应见于Mckinnon(1973)对金融深化理论的开拓性研究,M2/GDP实际衡量的是在全部经济交易中,以货币为媒介进行交易所占的比重。总体上看,它是衡量一国经济金融化的初级指标。通常来说,该比值越大,说明经济货币化的程度越高。

国外的研究普遍也以M2/GDP测度金融深化的程度。Elhiraika指出M2/GDP反映了金融机构提供流动性的能力,从而使市场主体能以不同的形式保有储蓄,因此是金融市场结构调整的指标。如苏丹市场在1970-1980年间进行的国有化进程,金融市场受到相对严格的管制,M2/GDP以平均每年 19.3%上升;在1980-1990的改革中逐步放开了金融市场的管制,允许私人银行和其他金融机构发展,提高了市场的流动性,M2/GDP年增长速度为25%;而1990-2001年之中,在银行对私人信贷/GDP下降至3.22%下,M2/GDP也迅速回落到12.04%的年增长率。

Shunsuke Bando(1998)以Marshallian K为指标分析了亚洲经济体M2/GDP的情况,他指出对Marshallian K的时间序列分析反映了经济体内以货币、或者以存款占有GDP的比重,货币供应量作为银行的负债,它又可作为银行机构发展程度的一个指标,即金融中介化的程度。非组织金融机构(Unorganized financial institutions)对经济发展起了很大作用,但是它们无法成为金融机构的主体,如果这部分金融机构数量增加,通过影响银行体系的乘数会导致Marshallian K的上升。Gibson Chigumira、Nicolas Masiyandima(2003)分析津巴布韦在1991年实行的金融改革,显著增加了金融机构和金融资产的数量与质量,并通过广泛的网络化将银行分支机构深入传统市场下没有触及的农村金融领域,这一政策引起了M2/GDP指标的显著改变,从20%上升到了30%。而巴基斯坦1990年开始的金融改革加快了货币化进程,提高了银行机构在市场中的地位,M2/GDP比例由前十年的平均39%上升到了平均45%。

但是,M2/GDP测度各国金融深化的程度的准确性并未获得一致认可。事实上,目前看来,M2/GDP的最优比例因为种种客观原因的限制,往往并不具备可比性。尽管M2/GDP的比例指标通常反映了金融机构发展在市场中的重要程度或者对于个人储蓄的贡献,但作为传统的金融深化指标,两者只在成熟金融系统中呈正相关趋势(Mckinnon,1973),在一个借贷受限制的不成熟市场中,两者往往反而是负相关趋势(Edwards,1996)。 Elhiraika同样指出M2/GDP对于金融深化的衡量可能并不贴切,因为M2/GDP畸高可能是金融市场不发达的讯号,而高度成熟的金融市场这一比例反而较低,因为后者通常持有与之经济相适应的货币量。Shunsuke Bando(1998)的分析中还注意到,对M2/GDP的分析必须结合M1/GDP这一比例,在M1/GDP稳定增长下的M2/GDP的增长才反映了亚洲经济体市场下金融机构提供相对长期的资金,如从家庭储蓄向工业部门的转移,但也须注意到,资本的非完全有效给这一分析带来的偏差,如资产泡沫、银行不良贷款的积淀等。并且,只有在扣除通货膨胀因素之后才能得到Marshallian K的真实增长率。另外,从个人收入角度而言,每人所得增加时,货币对GDP的比率也增加。WDI(2003)通过115个发达与发展中经济体2001年货币化(Monetization)情况,与人均所得(以PPP-GNI表示)比较,一般而言较高收入的经济体有着较高的M2/GDP率,但也有例外。许多高所得经济体如英国美国,其M2/GDP比例不见得比高所得中较低所得的经济体和地区高(例如中国香港、新加坡、中国台湾的比例很高)。理由是最高收入经济体和地区金融市场发达,比较不依赖银行来筹款,而是直接到股票或债券市场筹集资金,M2的功能及其需求就减少。

不同经济体的M2/GDP的比率之所以出现较大的差异,或者说具有许多不可比性,主要原因在于:

第一,不同经济体所包含的金融机构的口径也不完全一致,M2包含的统计口径也不完全一致。发达经济体的金融创新很活跃,有些具有货币职能的金融工具未被统计进M2中;另一方面,各种金融衍生工具的层出不穷,使得发达经济体央行的货币供应量统计变得越来越困难。

第二,各经济体M2/GDP的影响因素因时、因地不同,M2/GDP也会有较大的差异。各经济体对M2的需求差异、公众的储蓄动机、金融市场的发育程度、所处的经济周期阶段等因素,都会影响各国的M2/GDP水平。

第三,货币化是一个不连续的进化过程,因而各地区、各国之间及其在不同的历史时期中的发展状况必然有所差别,因此,简单化地进行国别比较是不适宜的。

4.M2/GDP的影响因素[1]

1、社会保障制度影响:

1997年以来,城乡居民的实际收入滞后于GDP增长率,尤其是农民收入增长十分迟缓,通货比率下降导致GDP上升的原因是公众出于对未来就业、养老、医疗和教育保障等存在不安全预期,M2的积蓄趋于上升(钟伟、黄涛,2002)。尉高师等(2003)通过家庭效用最大化模型证明了这一结论,中国居民的财富积累倾向与“大额刚性支出”同方向变化,与收入水平反方向变化,且变化幅度大于前者。在以社会保障制度改革为突破口的国企改革攻坚所导致的中国城镇居民“大额刚性支出”额度的大幅上升。为了准备将来大额刚性支出,人们不得不缩减当前的消费,增加银行储蓄,从而一方面中国的GDP 增幅放慢,另一方面M2增幅上升,最终反映为M2/GDP不断攀升。

2、收入分配差距过大:

吴建军(2004)认为中国的超额货币并非均等的分配于每个人,而是存在很大程度的不公平,货币供给的增加以极其隐蔽的形式合法地或非法地聚集在少数人手里,并多由股价和地价的上涨所吸收。而中国股市对于经济增长的作用是有限的(淡儒勇,1999),从而使得其消费倾向相对于平均分配必定是低的。货币供给的增加对实际GDP的影响甚微导致了M2/GDP过大。因此M2/GDP不仅仅是量的问题,更反映了货币供给结构的问题。

3、金融资产单一,市场结构失衡:

钟伟等(2002)比较了中国和美国、日本的金融资产结构,认为中国票据市场、资本市场和保险市场等的发育处于抑制状态,国有银行的存贷活动仍占垄断地位,反映在指标上就是M2占金融资产总量逾九成,这导致了中国M2/GDP成为类似于国外衡量金融深化程度的FIR(金融资产总额/GDP)指标类似,目前日本和美国的FIR分别为200%和145%。央行必须关注金融资产价格对M2投放的影响。

4、宏观经济景气及外债的影响:

宏观经济景气对M2/GDP的影响没有取得一致的结论,刘志明(2001)认为经济景气因素是重要的原因之一,在公众预期不景气的前提下,公众对货币需求的谨慎动机增强,公众的货币需求增强,从而导致货币流通速度下降。日本自1992年以来宏观经济不景气,因而广义货币对 GDP的比率不断上升,中国1997-1999经济不景气也出现广义货币对GDP比率大幅度上升的情景。但董承章等(2003)通过误差校正模型表明长期来看,经济景气对M2/GDP的影响并不显著。从另一个角度,他们还提出经济体债务也是重要因素,当政府在国外举债产生赤字时,它就不得不将赤字货币化。

可以看出,近期对这一问题的研究更为关注从制度和结构的角度透视M2/GDP反映中国经济体系中的影响因素。余永定(2002)给出的M2/GDP动态增长路径是一个较好的理论模型和概括。在对传统货币数量理论进行补充和修正的基础上,M2/GDP增长路径显示GDP增长速度、通货膨胀率和国民储蓄率是重要影响因素,而扩大变量范围之后,增长路径显示企业留利水平低、资本市场不发达和企业资金利用水平低也是重要原因。随着M2/GDP的提高,通过金融深化促进实际产出增加的余地越来越小,货币供应量增速的提高对提高产出水平的作用逐渐减少。

影响M2/GDP比率走势的新影响因素

M2/GDP的复杂影响机制以及中国转型经济中各种问题的存在表明,M2/GDP过高必定涉及多种原因,除上述讨论较多的之外,还有一些因素也或多或少地起着作用,表现在:

1、银行信贷结构的影响:

中国银行体系信贷结构近几年发生了明显的变化,带来货币流通速度加快,影响M2/GDP变化。首先,从贷款的期限结构上看,短期贷款逐年降低和中长期贷款逐年增加的趋势明显,反映了短期融资市场对银行体系的依赖程度降低。随着中国经济结构调整加快,各大银行进一步调整了贷款策略,基础设施贷款、个人消费贷款和农业贷款大幅增加,其中很大一部分构成了中长期贷款。短期贷款中的工业贷款、商业贷款所占比重逐年降低,但农业贷款、个体贷款则增幅稳定,反映了信贷结构的不断调整。

2、货币投放的反经济周期操作:

一直以来中国执行的是反经济周期的货币政策,即在GDP增长率较高的年份,执行相对偏紧的货币政策,货币投放量相对减小;在GDP增长率较低的年份,执行积极的货币政策,货币投放量相对增大。而且为了适应货币化进程和经济改革的深入,货币投放量相对都较大,在经济周期峰值上,货币投放基本与GDP增长率持平,在经济周期低谷上,货币投放则大大高于GDP增长。这种熨平经济波动的货币政策操作手段在长期积累下影响了M2/GDP的数值偏高。

3、中国金融体制的约束因素:

除金融市场的结构性因素外,其他一些抑制因素包括银行体制不健全,国有银行占据垄断地位,民营银行得不到发展;利率市场化进程缓慢,资金流动缺乏效率;信用非价格性分配,金融机构的市场化经营机制不完善等,对货币的流动和反映与实际的GDP增长负面影响过大,使得深化金融(deep financial)成为事实上的浅化金融(shallow financial)。市场的约束影响了金融自由化的进程,而只有金融自由化之后,M2/GDP或者M3/GDP的比例增加才与经济增长或与个人收入增长正相关 。因此中国M2/GDP过高而偏离经济增长也与金融体制的一些制约因素有关。

4、GDP的估算与统计问题:

以往的研究过多地把视角关注与M2的数量、结构等方面,而忽视了GDP的讨论。事实上,金融深化与经济增长之间的双变量因果检验显示,实际GDP增长率、人均GDP的增长是M2/GDP的原因,而反向关系却不存在(冉茂盛等,2002年),因此对M2/GDP的考察必须关注GDP的有效性和准确性。对于中国GDP的估值一直存在不同程度的争论,特别是近年中外学者开始对GDP的低估形成共识(吴敬琏、张军、谢国忠、Jonathan Anderson等,2003),基于统计口径、价格指数资料缺失、部门分类过粗、地方干扰等因素,GDP增长率比官方统计要更高一些。另外,许多政策争论背后越来越清晰地显出处当前统计信息采集与发布上的缺陷,这已经成为制约宏观分析与决策的重要障碍之一(巴曙松,2004)。对于GDP估算和M2、 GDP统计的争论使得M2/GDP缺乏权威的研究前提,难免对指标的有效性产生影响。