附加调整账户

1.什么是附加调整账户

附加调整账户是指用来增加被调整账户的余额,以求得被调整账户的实际余额的账户。

2.附加调整账户的特点

附加调整账户与被调整账户的余额在同一方,或同是借方或同是贷方。在实际会计核算工作中,附加账户的运用较少。

3.附加调整账户的调整方式[1]

被调整账户的余额+附加账户的余额=被调整账户的实际余额

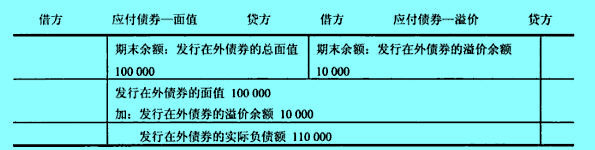

被调整账户的余额与附加账户的余额一定在相同的方向。也就是说,如果被调整账户的余额在借方(或贷方),则附加账方的余额也一定在借方(或贷方)。例如,在企业溢价发行债券的情况下,要设置“应付债券——面值”账户,以反映债券的总面值;同时,还要设置“应付债券——溢价”账户,以反映债券发行价超过面值的溢价金额。“应付债券——面值”账户与“应付债券——溢价”账户的期末贷方余额之各,表示该项负债的实际余额。这两个账户之彰的关系及其附加方式,可用下表表示。

“应付债券-面值”与“应付债券-溢价”账户的关系及其附加方式

评论 | 0条评论

评论