转账凭证

1.什么是转账凭证

根据转账业务(即不涉及现金和银行存款收、付的各项业务)的原始凭证或汇总原始凭证编制、专门用来填列转账业务会计分录的记账凭证。转账凭证是登记有关明细分类和总分类账的依据。

2.转账凭证的格式及填制方法

转账凭证是用以记录与货币资金收付无关的转账业务的凭证,它是由会计人员根据审核无误的转账原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在凭证内,借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内。借、贷方金额合计数应该相等。制单人应在填制凭证后签名盖章,并在凭证的右侧填写所附原始凭证的张数。

转账凭证其他栏目的填写方法与收、付款凭证相同。举例如下。

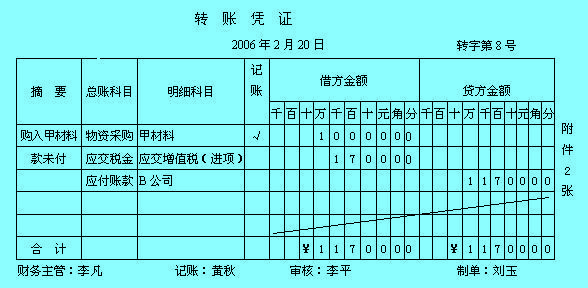

[例] 2006年2月20日,A公司从B公司购入甲材料一批,同时取得B公司开出的增值税专用发票,其上注明价款10 000元,增值税进项税额1 700元,材料已验收入库,货项尚未支付。会计人员根据审核无误的原始凭证填制转账凭证。其格式和内容如表-4所示。

评论 | 0条评论

评论