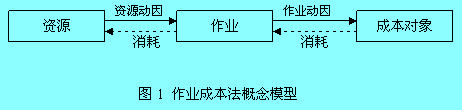

资源动因

1.什么是资源动因

资源动因是指资源被各作业消耗的方式和原因,是引起作业成本变动的因素,是把资源成本分配到作业的基本依据。

资源动因被用来计量各项作业对资源的耗用,运用资源动因可以将资源成本分配给各有关作业。

例如,产品质量检验工作(作业)需要有检验人员、专用的设备,并耗用一定的能源(电力)等。检验作业作为成本对象,耗用的各项资源,构成了检验作业的成本。其中,检验人员的工资、专用设备的折旧费等成本,一般可以直接计入检验作业;而能源成本往往不能直接计入(除非为设备专门安装电表进行电力耗费记录),需要根据设备额定功率(或根据历史资料统计的每小时平均耗电数量)和设备开动时间来分配。这里,“设备的额定功率乘以开动时间”就是能源成本的动因。设备开动导致能源成本发生,设备的功率乘以开动时间的数值(即动因数量)越大,耗用的能源越多。按“设备的额定功率乘以开动时间”这一动因作为能源成本的分配基础,可以将检验专用设备耗用的能源成本分配到检验作业当中。

2.对资源动因分析的作用

对资源动因的分析,有利于反映和改进作业效率。在确定作业效率高低时,可将本企业的作业与同行业类似作业进行比较,然后通过资源动因的分析与控制,寻求提高作业效率的有效途径,尤其应注意分析与控制在总成本中占有重大比例或比例正在逐步增长的价值活动的资源动因。如可通过减少作业人数、降低作业时间、提高设备利用率等措施来减少资源消耗,提高作业效率,降低产品成本。

3.资源动因与作业动因、成本动因的关系

成本动因分为两类,资源动因和作业动因,分别用于资源成本面向作业分配和作业成本面向成本对象分配。

资源动因是表示作业、成本对象对于资源需求的强度和频率的最恰当的单一数量度量标准,它用来把资源的成本分配到作业、成本对象。

作业动因是表示成本对象或者其他作业对于作业需求的强度和频率的最恰当的单一数量度量标准,它用来把作业成本分配到成本对象或者其他作业。

成本动因是从本质上定义,它是一个抽象的概念,本身不具备任何可操作性。资源动因、作业动因是从实务和操作角度定义动因。

资源动因是表示作业、成本对象对于资源需求的强度和频率的最恰当的单一数量度量标准,它用来把资源的成本分配到作业、成本对象。

作业动因是表示成本对象或者其他作业对于作业需求的强度和频率的最恰当的单一数量度量标准,它用来把作业成本分配到成本对象或者其他作业。

4.资源动因的分析

资源动因分析:评价作业有效性

资源动因分析的程序可以分为:

① 调查产品从设计、试制、生产、储备、销售、运输到用户使用的全过程,在熟悉产品生命周期流程的基础上识别、计量作业,并将作业适当合并,建立作业中心;

② 归集资源费用到各相应的作业;

③分析执行作业消耗资源的情况,确定作业的有效性。

由于作业成本库是根据资源动因一项一项分配汇集而成的,所以对资源动因进行分析首先可以揭示作业成本的资源项目,即作业成本要素;再通过作业成本要素和作业相应关系的分析,揭示哪些资源是必需的,哪些需要减少,哪些资源需要重新配置,最终确定如何降低作业消耗资源的数量,进一步降低作业成本,提高作业效率。

资源动因分析的过程正是判断作业消耗资源必要性、合理性的过程,即评价作业有效性的过程。