质量成本分析

1.什么是质量成本分析

质量成本分析就是通过分析产品质量与成本升降因素及其对经济效益影响程度的分析。质量成本分析是质量核算的深入,也是质量成本管理的重要一环。通过质量成本分析可得到必要的信息,从而为调整、确定质量成本中各项费用的投入,达到既定质量目标提供可靠依据。

2.质量成本分析的意义

在实际工作中,质量过高或过低都会造成浪费,不能使企业获得好的经济效益。因此,必然控求最佳质量水平和最佳成本水平。为了使企业产品质量和成本达到最佳质量水平,就应围绕企业经营目标分析企业内外各种影响因素。

从原则上讲,最佳质量水平是要达到必要功能与成本耗费的最佳结合。从这个意义上说,计算质量成本不是目的,其目的在于进行质量成本分析及其效果。

3.质量成本分析的内容

质量成本分析,共包括四个分析内容:

1、质量成本总额的构成内容分析。

2、质量成本总额的构成比例分析。

3、质量成本各要素之间的比例关系分析:

4.质量成本分析的方法

1、对影响质量成本因素的分析

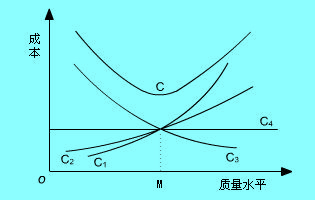

对质量成本水平分析要深入到质量成本构成的各要素中去,即从质量成本总额中各因素所占比重来分析质量成本构成及其变化。如图表1(成本与质量水平关系图)所示。

说明:

图表中C1为预防成本曲线,C2为鉴定成本曲线,C3为事故成本曲线。当产品质量为100%不合格时,其预防费用为零。随着质量升高,预防、鉴定费用逐渐增高;当质量为100%合格时,预防成本很高。事故成本曲线C3变动规律是:当产品质量较低时,事故损失大;当质量提高到100%合格时,事故损失为零。C4为基本生产成本线,不随质量成本而变化,属于不变成本。C为总成本曲线,任一点的总成本为C1、C2、C3、C4之和。当质量水平较低或较高时,总成本都比较高,在M点或M点附近区域总成本最低,它就是最佳质量水平。这两种分析方法,本质也是一致的,只是应用场合不同而需要提供不同成本信息。

根据国内外成功的经验,质量成本比例最佳值为C3占50%,C2为40%,C1占10%,即质量管理成本占50%,损失成本占50%为宜。

2、质量成本效益分析

质量成本效益分析就是通过分析质量成本与有关指标的关系,以便从一个侧面大体反映质量经营的状况及其对质量经济效益的影响,借以说明企业进行质量成本核算和管理、开发质量成本的重要性。具体指标如下:

- 产值质量成本率=质量成本总额÷企业总产值×100%

- 销售收入质量成本率=质量成本总额÷销售收入总额×100%

- 销售利润质量成本率=质量成本总额÷销售利润总额×100%

- 产品成本质量成本率=质量成本总额÷产品成本总额×100%

- 质量成本利润率=销售利润总额÷质量成本总额×100%

- 推行质量成本后故障成本降低率=(推行前故障成本-推行后故障成本)÷推行前故障成本×100%

- 推行质量成本后废品损失降低率=(推行前废品净损失-推行后废品净损失)÷推行前废品净损失×100%

3、质量成本趋势分析

质量成本本身并不能向管理部门提供足够的资料,以使它与其经营成本同样得到重视,因此必须通过一些基数与质量成本对比,从不同角度说明经营情况。这些基数有;工时基数、成本基数、销售基数和单位基数。它们的计算公式如下:

- 工时基数=内部故障成本÷直接工时

- 成本技术=总损失成本÷制造成本

- 销售技术=总质量成本÷净销售额

- 单位基数=试验和检验费用÷产品数量

上述公式必须对其进行期初预测数与实际执行数的对比分析,才能反映发展趋势。应该注意,只有保持质量基数的一致性才能成为一种好方法。如受到以下因素影响时必须对其进行调整:由于自动化代替直接工时;由于使用代用材料、方法或工艺,使制造成本有了变化;毛利、售价、运费和市场需要的变化;产品组成的变化;上述公式中分子的时间尺度不同于分母的时间尺度时。比较趋势时,必须考虑和了解这些因素。