财务成果计算类账户

1.什么是财务成果计算类账户[1]

财务成果计算类账户是指用来计算并确定企业在一定时期(月份、季度、年度)内全部生产经营活动最终的财务成果账户。

2.财务成果计算类账户的结构[2]

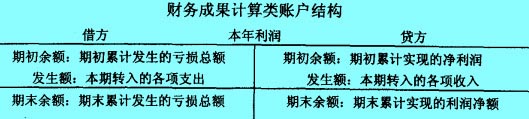

这类账户的基本结构是:借方登记一定时期内发生的、从费用账户转入的各项费用数额,贷方登记一定时期内发生的、从收入账户转入的各项收人数额;期末借贷双方相抵的计算结果,如果是贷方余额则表示收入大于费用的差额,即企业实现的利2R数额;如果是借方余额则表示收入小于费用的差额,即企业发生的亏损数额。年末,本年实现的利润或发生的亏损都要结转记人“利润分配”账户,结转后财务成果账户没有余额。由此可见,这类账户在年度中间,账户的余额无论是实现的利润,还是发生的亏损都不转账,要一直保留在这类账户内,目的是提供本期累计实现的利润或累计发生的亏损。因而,年度中间,该类账户有余额而且可能在贷方,也可能在借方。年终结转,要将本年实现的利润或发生的亏损,从“本年利润”账户转入“利润分配”账户,臣此,年末结转后,该类账户没有余额。

财务成果计算类账户的结构如下所示:

评论 | 0条评论

评论