讨价还价模型

1.讨价还价模型的概述

1982年,马克·鲁宾斯坦(Mark Rubinstein)用完全信息动态博弈的方法,对基本的、无限期的完全信息讨价还价过程进行了模拟,并据此建立了完全信息轮流出价讨价还价模型,也称为鲁宾斯坦模型。

2.讨价还价模型的主要内容

鲁宾斯坦把讨价还价过程视为合作博弈的过程,他以两个参与人分割一块蛋糕为例,使这一过程模型化。

在这个模型里,两个参与人分割一块蛋糕,参与人1先出价,参与人2可以选择接受或拒绝。如果参与人2接受,则博奕结束,蛋糕按参与人的方案分配;如果参与人2拒绝,他将还价,参与人1可以接受或拒绝;如果参与人1接受,博奕结束,蛋糕按参与人2的方案分配;如果参与人1拒绝,他再出价;如此一直下去,直到一个参与人的出价被另一个参与人接受为止。因此,这属于一个无限期完美信息博奕,参与人1在时期1,3,5,⋯ 出价,参与人2在时期2,4,6,⋯ 出价。

我们用X表示参与人1所得的份额,(1一X)为参与人2所得的份额,Xi和(1 − Xi)分别是时期i时参与人1和参与人2各自所得的份额。假定两个参与人的贴现因子分别是δ1和δ2 。这样,如果博奕在时期t结束,参与人1的支付的贴现会值是 ,参与人2的支付的贴现值是

,参与人2的支付的贴现值是 。双方在经过无限期博奕后,可能得到的纳什均衡解为:

。双方在经过无限期博奕后,可能得到的纳什均衡解为:

(如果

(如果 )

)

3.讨价还价模型的理解与启示

(1)贴现因子

贴现因子在数值上可以理解为贴现率,就是1个份额经过一段时间后所等同的现在份额。这个贴现因子不同于金融学或者财务学的贴现率之处在于,它是由参与人的“耐心”程度所决定的。“耐心”实质上是讲参与人的心理和经济承受能力,不同的参与人在谈判中的心理承受能力可能各不相同,心理承受能力强的可能最终会获得更多的便宜;同样,如果有比其他参与人更强的经济承受能力,也会占得更多的便宜。

(2)“先动优势”与“后动优势”

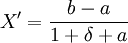

在讨价还价的谈判中,先出价的一方和后出价的一方有着各自的优势,即所谓的“先动优势”和“后动优势”[41,这两种优势的发挥取决于前面提到的耐心优势。“先动优势”通过模型可清楚地看出来,为方便起见,假定δ1 = δ2 ,当 ,X'=1/1+δ)>0.5。即参与人1的份额总是大于参与人2的份额,始终处于有利的位置,也就是说,在双方都没有足够耐心的情况下,先出价的总是处于有利位置。然而,在双方都有足够耐心的情况下,即当δ1 = δ2 = δ = 1时,后出价的一方占据了有利位置。这是因为,参与人最后出价时,他将拒绝任何自己不能得到整个份额的出价,一直等到博弈的最后阶段得到整个份额为止。这种“后动优势”只是在理论上有意义,因为现实中的参与人都不可能有足够的耐心。

,X'=1/1+δ)>0.5。即参与人1的份额总是大于参与人2的份额,始终处于有利的位置,也就是说,在双方都没有足够耐心的情况下,先出价的总是处于有利位置。然而,在双方都有足够耐心的情况下,即当δ1 = δ2 = δ = 1时,后出价的一方占据了有利位置。这是因为,参与人最后出价时,他将拒绝任何自己不能得到整个份额的出价,一直等到博弈的最后阶段得到整个份额为止。这种“后动优势”只是在理论上有意义,因为现实中的参与人都不可能有足够的耐心。

(3)“尽快接受”原则

由于贴现因子的作用,参与人在本期所得的份额X和下期所得同样份额的X在价值上是不相等的,下期的x经过贴现只能等于本期的δX,要小于本期的X。因此,参与人均应尽快接受对方合理的报价,否则,即使在下期谈判中获得相同甚至更多的份额也町能小于本期的份额。

4.讨价还价模型在并购价格谈判中的应用

讨价还价模型是以分蛋糕为例来说明利益瓜分问题,企业完全可以利用这个模型进行并购价格的谈判活动。

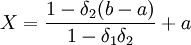

首先,我们对讨价还价模型做微小的改动,使之能够适应并购价格谈判的应用。原模型是以一块蛋糕作为整体来考虑的,我们现在把并购中收购方所出的最低价a与被购方所出的最高价b这一区间[a,b]作为整体来考虑。事实上,双方的价格谈判也正是在这一区间上进行的,经过谈判,双方会在价格C处成交,而C一定处在a与b之间。因此,我们可以得到新的模型。

(如果δ1 = δ2 − δ = δ,

(如果δ1 = δ2 − δ = δ, )

)

让我们看一个具体案例。

B公司被A公司收购。经资产评估后,B公司的净资产为100万元,B公司根据当时市场状况及商誉等情况,出价130万元;A公司则认为B公司的价值只为l1O万元,于是还价为l1O万元。这里B公司先出价,A公司后出价。假定双方贴现因子相同,均为0.9,根据模型,计算出双方谈判的均衡结果为: X'=l19.48万元。

这是理想的均衡结果,当然双方成交价格还存在许多客观或主观因素,不一定等于X',但这个模型还是有很强的实际意义的。