日常成本控制

1.什么是日常成本控制[1]

日常成本控制也称事中成本控制,是指在成本形成过程中,根据事先制定的成本目标(标准成本、弹性预算、固定预算),按照一定的原则,对企业各个责任中心日常发生的各项成本和费用的实际数进行严格的计量、监督、以保证原定目标得以实现的管理活动。

2.日常成本控制的主要内容[2]

日常成本控制的主要内容,概括为以下五个方面:

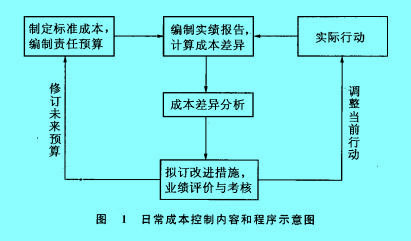

第一,事前制订产品的标准成本,并为每个对成本负有经管责任的单位编制责任预算,作为日常成本控制的依据;

第二,日常由各个对成本负有经管责任的单位遵照成本控制的原则,对成本实际发生的情况进行计量、限制、指导和监督;

第三,各个成本责任单位根据实际需要定期(按月、按旬、按周或按天)编制实绩报告,将各自责任成本的实际发生数与预算数或标准成本进行对比,并计算出“成本差异”;

第四,各个成本责任单位结合具体情况,针对实绩报告中产生的成本差异,进行原因分析,并提出相应的改进措施,来指导、限制、调节当前的生产经营活动,或据以修订原来的标准成本或责任预算;

第五,企业管理当局根据各责任单位实绩报告中计算出来的成本差异,实事求是地对他们的业绩进行评价与考核,以保证责、权、利相结合的经济责任制的贯彻执行。

3.日常成本控制的程序[2]

如图表1所示:

评论 | 0条评论

评论