施工预算

1.什么是施工预算[1]

施工预算是施工单位内部编制的一种预算,施工预算是在施工图预算控制下,由施工单位根据施工图纸、施工定额、结合施工组织设计考虑节约因素后,在施工以前编制的。它主要是计算单位工程施工用工、用料数量,以及施工机械(主要是大型机械)台班需用量等。

施工预算实质上是施工企业基层单位的成本计划文件,它指明了管理目标和方法,用作确定用工、用料计划,备工备料、下达施工任务书和限额领料单的依据。是指导施工,控制工料,实行经济核算及统计的依据。

2.施工预算的编制依据[2]

1.施工图及说明书

施工图必须经过建设单位、设计单位和施工单位共同会审,并且还需有会审记录。如有设计更改,必须有设计更改图或设计更改通知。会审记录、设计更改图和设计更改通知书与施工图一样,是施工的依据,也是编制施工图预算及施工预算的依据。

2.经过审核批准的安装工程施工图预算书

施工图预算书中的许多数据可为施工预算的编制提供许多有利条件和可比数据,并且施工预算的消耗量必须受施工图预算的控制,施工预算中所计算的项目消耗量及费用绝对不能超出施工图预算,因此施工图预算书是编制施工预算的重要依据之一。施工预算的计算项目划分比施工图预算的分项工程项目划分要细,但有的工程量还是相同的(风机盘管和空气幕的安装等),为了减少重复计算,施工预算与施工图预算工程量相同的计算项目,可以照抄使用。

施工组织设计或施工方案中确定的施工方法、施工顺序、施工机械、技术组织措施、现场平面布置等内容,都是施工预算计算工程量和实物耗量的重要依据。

4.施工定额和有关补充定额或全国统一劳动定额和地区材料消耗定额

在编制施工预算时,根据施工定额所规定的建筑工程单位产品的人工、材料和机械台班消耗量的标准进行套用,使工程施工的费用控制在合理范围内。在目前全国和各地区尚无统一施工定额的情况下,编制施工预算时,人工部分可执行现行的《建筑安装工程统一劳动定额》,材料部分可执行地区颁发的《建筑安装材料消耗定额》,施工机械部分可根据施工组织设计所规定的实际进场机械,按其种类、型号、台数和工期等进行计算。

5.其他有关费用规定

其他有关费用主要是指施工过程中可能发生的因自然、人为等各种原因引起的相关费用,如气候影响、停水停电、机具维修及不可预见的零星用工等引起的费用增加。企业可以通过测算这笔费用,由企业内部包干使用。该费用的计算应根据地区、本企业的规定执行。

6.设备材料手册及预算手册等工具书或资料

借助设备材料手册及预算手册等资料可以加速施工预算的编制。

3.施工预算的编制方法[2]

编制施工预算的方法主要有实物法、实物金额法和单位估价法三种。

1.实物法

根据施工图纸和施工定额,结合施工组织设计或施工方案所确定的施工技术措施,计算出工程量后,套用施工定额,分析汇总人工、材料数量,但不进行计价,通过实物消耗数量来反映其经济效果。

2.实物金额法

通过实物数量来计算人工费、材料费和直接费的一种方法。是根据实物法算出的人工和各种材料的消耗量,分别乘以所在地区的工资标准和材料单价,求出人工费、材料费和直接费,以各项费用的多少来反映其经济效果。

3.单位估价法

根据施工图和施工定额的有关规定,结合施工技术措施,列出工程项目,计算工程量,套用施工定额单价,逐项计算后汇总直接费,并分析汇总人工和主要材料消耗量,同时列出明细表,最后汇编成册。

三种编制方法的主要区别在于计价方法的不同。实物法只计算实物消耗量,运用这些实物消耗量可向施工班组签发施工任务单和限额领料单;实物金额法是先分析、汇总人工和材料实物消耗量,再进行计价;单位估价法则是按分项工程分析进行计价。

以上各种方法的机械台班和机械费,均按照施工组织设计或施工方案要求,根据实际进场的机械数量计算。

4.施工预算的编制步骤[2]

不管采用哪种编制方法,施工预算的编制一般均按以下步骤进行:

1.掌握工程项目现场情况,收集有关原始资料

编制施工预算之前,首先应掌握工程项目所在地的现场情况,了解施工现场的环境、地质、施工平面布置等有关情况,尤其是对那些关系到施工进程能否顺利进行的外界条件应有全面的了解。然后按前面所述的编制依据,将有关原始资料收集齐全,熟悉施工图纸和会审记录,熟悉施工组织设计或施工方案,了解所采取的施工方法和施工技术措施,熟悉施工定额和工程量计算规则,了解定额的项目划分、工作内容、计量单位、有关附注说明以及施工定额与预算定额的异同点。了解和掌握上述内容,是编制好施工预算的必备前提条件,也是在编制前必须要做好的基本准备工作。

2.列出工程项目并计算其工程量

列项与计算工程量,是施工预算编制工作中最基本的一项工作。其所费时间最长,工作量最大,技术要求也较高,是一项十分细致而又复杂的工作。

施工预算的工程项目,是根据已会审的施工图纸和施工方案规定的施工方法,按施工定额项目划分和项目顺序排列的。有时为了签发施工任务单和适应“两算”对比分析的需要,也按照工程项目的施工程序或流水施工的分层、分段和施工图预算的项目顺序进行排列。

工程项目工程量的计算是在复核施工图预算工程量的基础上,按施工预算要求列出的。除了新增项目需要补充计算工程量外,其他可直接利用施工图预算的工程量而不必再算,但要根据施工组织设计或施工方案的要求,按分部、分层、分段进行划分。工程量的项目内容和计量单位,一定要与施工定额相一致,否则就无法套用定额。

3.查套施工定额

工程量计算完毕,经过汇总整理、列出工程项目,将这些工程项目名称、计量单位及工程数量逐项填入“施工预算工料分析表”后,即可查套定额,将查到的定额编号与工料消耗指标,分别填入“施工预算工料分析表”的相应栏目里。

套用施工定额项目时,其定额工作内容必须与施工图纸的构造、做法相符合,所列分项工程名称、内容和计量单位必须与所套定额项目的工作内容和计量单位完全一致。如果工程内容和定额内容不完全一致,而定额规定允许换算或可系数调整时,则应对定额进行换算后才可套用。对施工定额中的缺项,可借套其他类似定额或编制补充定额。编制的补充定额,应经权威部门批准后方可执行。

填写计量单位与工程数量时,注意采用定额单位及与之相对应的工程数量,这样就可以直接套用定额中的工、料消耗指标,而不必改动定额消耗指标的小数点位置,以免发生差错。填写工、料消耗指标时,人工部分应区别不同工种,材料部分应区别不同品种、规格和计量单位,分别进行填写。上述做法的目的是便于按不同的工种和不同的材料品种、规格分别进行汇总。

4.工料分析

按上述要求将“施工预算工料分析表”上的分部分项工程名称、定额单位、工程数量、定额编号、工料消耗指标等项目填写完毕后,即可进行工料分析,方法同施工图预算。

5.工料汇总

按分部工程分别将工料分析的结果进行汇总,最后再按单位工程进行汇总,并以此为依据编制单位工程工料计划,计算直接费和进行“两算”对比。

6.计算直接费和其他费用

根据上述汇总的工料数量与现行的工资标准、材料预算价格和机械台班单价,分别计算人工费、材料费和机械费,三者相加即为本分部工程或单位工程的施工预算直接费。最后再根据本地区或本企业的规定计算其他有关费用。

7.编写编制说明

施工预算书的编制与整理当上述工作全部完成后,需要将其整理成完整的施工预算书,作为施工企业进行成本管理、人员管理、机械设备管理及工程质量管理与控制的一份经济性文件。完整的施工预算书应该包含以下内容。

1.封面与目录

(1)封面

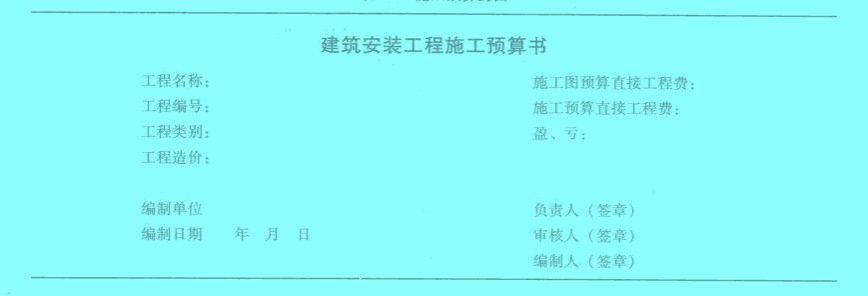

封面内容包括工程名称、工程类别、工程造价、施工图预算及施工预算的直接工程费、盈亏,以及编制单位、编制人、审核人、负责人签章的位置,见图“施工预算封面”。

(2)目录

施工预算书主要的内容是编制说明书和有关的各种计算表格组成,编制目录时将其列上即可。

2.编制说明

编制说明是为了让审核和使用施工预算的人员能够清楚了解施工预算的编制过程和表中所包含的施工内容,以及施工预算中还未解决的问题。说明中应包含以下内容:

1)工程概况。说明工程性质、施工特点、工作内容、施工安装期限等。

2)编制依据。说明采用的有关施工图纸、施工定额、人工工资标准、材料价格、机械台班单价、施工组织设计或施工方案以及图纸会审记录等。

3)范围。说明所编制的施工预算的工程范围。

4)根据现场勘察资料考虑了哪些因素。

5)根据施工组织设计,施工中采用哪些主要的技术措施和降低生产成本的措施。

6)有哪些暂估项目和遗留项目,并说明其原因和处理办法。

7)还存在和需要解决的问题有哪些,以后的处理办法怎样。

8)其他需要说明的问题。

3.计算表格

施工预算中用到的表格比较多,采用表格的形式,往往使得内容更集中,让人看起来更加清楚、明了。主要的表格有以下几种:

(1)工程量计算表

工程量计算表是施工预算的基础表,主要反映分部分项工程名称、工程数量、计算式等,工程量可按施工图纸和施工定额规定的项目进行计算。

(2)工料分析表

工料分析表是施工预算的基本计算用表,它直接反映各分部分项工程中的各工种不同等级的用工量及施工工程中各种材料的实际消耗量。

(3)人工汇总表

人工汇总表是编制劳动力计划及合理调配劳动力的依据。它由“工料分析表”上的人工数,按不同工种和级别分别汇总而成,见表1。

| 序号 | 项目名称 | 人工费/元 | 人工单价/(元/工日) | 人工工日/个 |

| 1 | ||||

| 2 | ||||

| 3 | ||||

| 4 |

(4)材料消耗量汇总表

材料消耗量汇总表是编制材料需用量计划的依据。它由“工料分析表”上的材料量按不同品种、规格,分现场用与加工厂用进行汇总而成,见表2。

| 序号 | 材料名称 | 规格型号 | 单位 | 数量 | 单价/元 | 材料费/元 | 备注 |

| 1 | |||||||

| 2 | |||||||

| 3 | |||||||

| 4 |

(5)机械台班使用量汇总表

机械台班使用量汇总表是计算施工费的依据,是根据施工组织设计规定的实际进场机械,按其种类、型号、台数、工期等计算出台班数汇总而成,见表3。

| 序号 | 机械名称 | 型号 | 台班数 | 台班单价/元 | 材料费/元 | 备注 |

| 1 | ||||||

| 2 | ||||||

| 3 | ||||||

| 4 | ||||||

| 5 |

(6)“两算”对比表

这是在施工图预算与施工预算均完成后,对直接费中的各项目所进行的对比。施工预算还可附有拟采用的技术组织措施、质量安全保证体系及合理化建议等内容,以保证施工人员按这些措施进行施工,达到降低成本的目的。

5.施工预算作用[3]

(1)它是施工企业对单位工程实行计划管理,编制施工作业计划的依据。

(2)它是实行班组经济核算、考核单位用工、限额领料的依据。

(3)它是施工队向班组下达施工任务书和施工过程中检查和督促的依据。

(4)它是两算对比的依据。