承租经营所得

1.什么是承租经营所得

承租经营所得是指个人承包经营、承组租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

2.承租经营所得的税收筹划

纳税人因承包、租赁经营企业而获得相应的承包、租赁经营所得。可能出现有的月份总收入过高,有的月份总收入过低等现象。这种收入额在不同的纳税期限内出现较大的波动现象,在按月计算缴纳个人所得税的情况下,意味着个人既要在高收入的月份被课以较高税率的个人所得税,缴纳较多的税款,同时在较低收入的月份里又不能享受税法为个人所提供的种种优惠,如法定的费用扣除、较低的税率征收等。因此,很多人为减轻自己的税收负担,便通过推迟或提前获得收入,或通过改变收入支付方式,如将一次付给改为多次付给,多次付给变为集中付给等,使自己的收入尽可能在各个纳税期限内保持均衡,这样不仅避免了在某些月份被课以较高税率的重税,还能分享繁重月份税法所提供的费用扣除和费用减免等优惠,从而在总体上达到了减轻纳税义务的节税效果。例如,某承包经营商(或租赁经营商),按承包合同(租赁合同),每年可以根据所承包承租单位的状况取得一定的承包经营所得(承租经营所得)。但由于受经济周期及其他因素的制约与影响,这个单位的生产经营状况和这个承包商(承租商)的经营所得往往表现出一定的波动,有的年份经营状况很好,承包商(承租商)的经营所得相应提高,有的年份则比较糟糕,甚至发生亏损。这样,为避免在经营好、收入高的年份纳税过多,其他年份本能充分享受税收优惠的局面,这位承包(承租)经营商便通过合同以及其他方式,将自己的承包(承租)经营所得均匀的转移到各个年份。从而使自己的应纳税所得额都降到较低税率的纳税级距内,以减轻应纳税负担。

3.对企事业单位的承包经营、承租经营所得计算

一、征收范围

(一)对企事业单位的承包、承租经营所得必须是承包、承租人对企事业单位经营成果拥有所得权。承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,经营成果归其所有的所得。

(二)承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税。

(三)企业实行个人承包、承租经营后,如工商登记改变为个体工商户的,应依照个体工商户的生产、经营所得项目计划个人所得税。

(四)承包、承租经营所得包括个人按月或按次取得的工资、薪金所得。

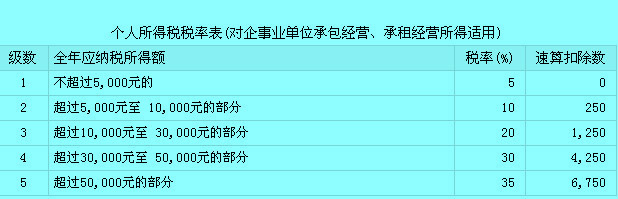

二、税率

三、应纳税所得额及应纳税额的计算

(一)应纳税所得额

对企事业单位承包经营、承租经营所得是以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。其中,收入总额是指纳税人按照承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得。个人的承包、承租经营所得既有工资、薪金性质,又含生产、经营性质,但考虑到个人按承包、承租经营合同规定分到的是经营利润,涉及的生产、经营成本费用,扣除所得税法规定"减除必要费用"是指按月减除2000元,实际减除的是相当于个人的生计及其他费用。其计算公式为:

应纳税所得额=个人承包、承租经营收入总额-每月2000元

个人在承租、承包经营期间,按照企业所得税的有关规定,"凡承租经营后,未改变被租企业名称,未变更工商登记,仍以被承租企业名义对外从事生产经营活动,不论被承租企业与承租方如何分配经营成果均以被承租企业为纳税义务人"。即按照企业所得税的有关规定先缴纳企业所得税然后才按个人承包所得的规定计算缴纳个人所得税。

(二)应纳税额的计算方法

对企事业单位承包经营、承租经营所得适用五级超额累进税率,以其应纳税所得额按适用税率计算应纳税额。计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

举例分析

例:张某2010年承包某商店,承包期限1年,取得承包经营所得40000元。此外,张某还按月从商店领取工资,每月3000元。计算张某全年应缴纳的个人所得税。

解:

(1)全年应纳税所得额=(40000+12×3000)-12×2000=52000(元)

(2)全年应缴纳个人所得税=52000×35%-6750=11450(元)

实行承包、承租经营的纳税人,应以每一纳税年度的承包、承租经营所得计算纳税。纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款,年终汇算清缴,多退少补。如果纳税人的承包、承租期在一个纳税年度内,经营不足12个月,应以其实际承包、承租经营的期限为一个纳税年度计算纳税。计算公式为:

应纳税所得额=该年度承包、承租经营收入额-(2000×该年度实际承包、承租经营月份数)

应纳税额=应纳税所得额×适用税率-速算扣除数

例:张某于2009年5月1日起,承包一个单位的门市部,经营期限5个月后,取得经营收入总额200000元,准许扣除的与经营收入相关的支出总额100000元。计算该个人承包经营所得应缴纳的个人所得税。

解:

(1)承包经营所得 = 200000 - 100000 = 100000(元)

(2)承包经营的应纳税所得额 = 100000 - 2000 x 5 = 90000(元)

(3)承包经营所得应缴纳个人所得税 = 90000 x 35% - 6750 = 24750(元)