应付福利费

1.什么是应付福利费

应付福利费是企业准备用于企业职工个人福利方面的未付费用。

(1)应付福利费(职工福利基金)的使用范围

① 职工医药费(包括企业参加职工医疗保险交纳的医疗保险费)、医务人员工资、医务经费、职工因公负伤赴外地就医路费等;

② 职工生活困难补助;

③ 职工浴室、理发室、托儿所、幼儿园人员的工资;

④ 按照国家规定开支的其他职工福利支出。

(2)根据现行制度规定,应付福利费(职工福利基金)是按照应提福利费的职工工资总额和规定的提取率(目前为14%)进行计算提取的。

·应付福利费一般应随同工资按支出用途分配,按医务福利部门人员工资计提部分可与按企业行政管理人员工资计提部分一并计入管理费用。

- 2006年新的会计准则中,将应付工资、应付福利费取消。“应付工资”、“应付福利费”科目和报表项目取消,代之以“应付职工薪酬”,该科目除核算工资、福利费外,还包括工会经费、职工教育经费、社会保险、住房公积金等。相应地,职工教育经费不再在“其他应付款”科目核算、工会经费和住房公积金也不再在“其他应交款”核算。

2.应付福利费的会计处理

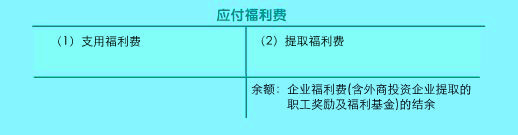

一、账户设置

“应付福利费”账户用于核算企业提取的福利费。外商投资企业按规定从税后利润中提取的职工奖励及福利基金、用于支付职工的非经常性奖金(如特别贡献奖、年终奖等)和职工集体福利的,也在本账户核算。

3.应付福利费的会计处理实例

[例]迅达公司20×2年11月根据应付工资总额的14%提取应付福利费

应付福利费计算表

车间部门 应付工资总额 应计提的福利费(14%) 第一车间 生产工人 60 000 8 400 管理人员 8 000 1 120 第二车间 生产工人 80 000 11 200 管理人员 12 000 1 680 设备安装人员 16 000 2 240 独立销售机构人员 24 000 3 360 企业管理人员 40 000 5 600 卫生保育人员 10 000 1 400 其他业务部门 18 000 2 520 合计 268 000 37 520

借:生产成本19 600

制造费用 2 800

在建工程 2 240

营业费用 3 360

管理费用 7 000

其他业务支出 2 520

贷:应付工资 37 520

评论 | 0条评论

评论