备用金

1.什么是备用金?

备用金(国际上也称暂定金额)是企业、机关、事业单位或其他经济组织等拨付给非独立核算的内部单位或工作人员备作差旅费、零星采购、零星开支等用的款项。备用金应指定专人负责管理,按照规定用途使用,不得转借给他人或挪作他用。预支备作差旅费、零星采购等用的备作金,一般按估计需用数额领取,支用后一次报销,多退少补。前帐未清,不得继续预支。对于零星开支用的备用金,可实行定额备用金制度,即由指定的备用金负责人按照规定的数额领取,支用后按规定手续报销,补足原定额。实行定额备用金制度的单位,备用金领用部门支用备用金后,应根据各种费用凭证编制费用明细表,定期向财会部门报销,领回所支用的备用金。对于预支的备用金,拨付时可记入“备用金”(或“其他应收款”)科目的借方;报销和收回余款时记入该科目的贷方。在实行定额备用金制度的单位,除拨付、增加或减少备用金定额时通过“备用金”科目核算外,日常支用报销补足定额时,都毋须通过该科目而将支用数直接记入有关成本类科目、费用类科目。

2.备用金的核定

预算单位为办理日常零星开支,需要保持一定数量的库存备用金,一般不超过3---5天零星支付所需现金。各预算单位应根据本单位的业务量、规模大小及零星开支情况提出备用金额度申请,支付中心依据预算单位的申请及具体业务情况审定备用金额度,并签订备用金管理责任书。

3.备用金的使用

备用金主要用于小额零星报销费用支出,其使用范围为:除工资统发项目外的国家规定对个人的其他支出;出差人员必须随身携带的差旅费;其他确需支付现金的支出等。

4.备用金的管理

各预算单位领取的备用金应按国务院颁发的《现金管理条例》进行管理,单位所发生的经济往来,除规定的范围可使用现金外,其他应通过银行进行转账结算。

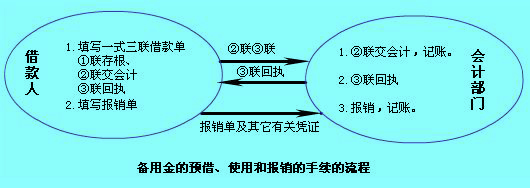

备用金管理包括借支管理和保管管理。

备用金借支管理

1、企业各部门填制“备用金借款单”,一方面财务部门核定其零星开支便于管理;另一方面,凭此单据支给现金。

2、各部门零星备用金,一般不得超过规定数额,若遇特殊需要应由企业部门经理核准。

3、各部门零星备用金借支应将取得的正式发票定期送到财务部门备用金管理人员(出纳员)手中,冲转借支款或补充备用金。

备用金保管

1、备用金收支应设置“备用金”账户,并编制“收、支日报表”送经理。

2、备用金定期根据取得的发票编制备用金支出一览表,及时反映备用金支出情况。

3、备用金账户应做到逐月结清。

4、出纳人员应妥善保管各种与备用金相关的各种票据。

备用金的管理不论采用何种办法,都应严格备用金的预借、使用和报销的手续制度。

5.定额备用金管理制度设计

1.设置批准制度

对哪些部门、哪些业务实施备用金管理,应建立一个规范的申请、批准制度。

2.定额管理制度

对批准使用备用金的部门,必须根据需要事先核定一个科学合理的备用金定额。

3.日常管理责任制度

使用部门必须对备用金指定专人管理,并明确管理人员必须执行的现金管理制度、按规定的使用范围和开支权限使用、接受财会部门的管理及定期报帐等各项责任制度。

4.清查盘点制度

财会部门必须对备用金建立定期与不定期相结合的清查盘点,防止挪用或滥用,保证备用金的安全完整。

5.审查入帐制度

对备用金使用部门报销的所有票据,财会部门都要象对其他原始凭证一样,进行严格的审核后方能付款记帐。

6.未到期责任备用金

未到期责任备用金是指在会计年度决算时,将保险责任尚未满期的,应属于下一年度的部分保险费提存出来所形成的准备金。未到期责任准备金应在会计年度决算时一次计算提取,提取的计算方法有年平均估算法、季平均估算法和月平均估算法。《保险法》规定,除人寿保险业务外,未到期责任准备金应当从当年自留保险费中提取;提取和结转的数额,应当相当于当年自留保费的50%,人寿保险业务的未到期责任准备金应当按照有效的人寿保险单的全部净值提取。