信用联系票据

1.信用联系票据概述

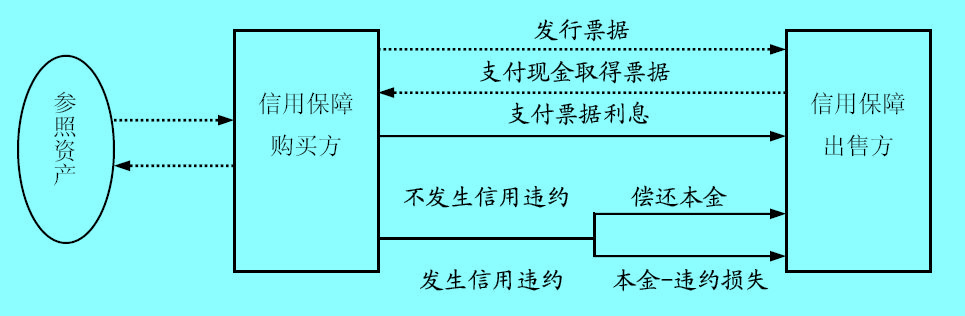

信用联系票据是(CLN)指同货币市场票据相联系的一种信用衍生品。是普通的固定收益证券与信用违约互换相结合的信用衍生产品。信用联系票据的购买者提供信用保护。一旦信用联系票据的标的资产出现违约问题,信用联系票据的购买者就要承担违约所造成的损失。信用联系票据的发行者则相当于保护的购买者,他向信用联系票据的购买者支付一定的利率。如果违约情况未发生,他还有义务在信用联系票据到期的时候归还全部本金;如果违约情况发生,则只须支付信用资产的残留价值。

银行可以利用信用联系票据来对冲公司贷款的信用风险。同时,它还可以作为一种融资手段,因为它还为其发行银行带来的现金收入。从某种意义上说,信用联系票据是对银行资产的一种重组。但是,同其他信用衍生产品一样,贷款本身还保留在银行的帐户上。

随着信用联系票据的发展,出现了专门从事信用联系票据业务的金融机构。这些金融机构通常以SPV(special—purpose vehi- eles)的形式发行信用联系票据,发行SPV所得的收入用于购买安全性较高的资产,例如国库券或者货币市场资产。有信用风险对冲需求的机构可以同SPV 的发行者签订一种“纯粹”的信用互换合约。当违约事件发生时, SPV的发行者负责向购买者赔偿违约资产的损失,这一支付过程由发行SPV所购买的安全性资产所保证。对于SPV的发行者而言,这一交易过程不存在什么风险,它实质上是位于信用保护的需求者(例如,有信用风险对冲需求的银行)和信用保护的提供者中间的中介机构。SPV的购买者是信用保护的提供者,其收入就是安全性资产的利息以及SPV发行者从信用风险对冲机构那里收取的一部分费用。

(1)SPV的购买者向SPV的发行者购买SPV;

(2)SPV的发行者用发行SPV的收入购买安全性资产;

(3)SPV的发行者同有信用风险对冲需求的机构(银行)签订“纯粹”的信用互换合约;

(4)SPV的发行者向SPV的购买者支付安全性资产的利息以及一部分从银行收取的费用;

(5)SPV的购买者向银行间接提供信用保护。

与违约互换相比较,信用联系票据减少了交易对手风险,因此有着对冲信用风险需求的机构更乐于采取这种方式。

信用联系票据的一个具体的例子。某信用卡公司为筹集资金而发行债券。为降低公司业务的信用风险,公司可以采取一年期信用联系票据的形式。此票据承诺,当全国的信用卡平均欺诈率指标低于5%时,偿还投资者本金并给付8%的利息(高于一般同类债券利率);该指标超过5%时,则给付本金并给付4%的利息。这样,信用卡公司就利用信用联系票据减少了信用风险。若信用卡平均欺诈率低于 5%,则公司业务收益就有保障,公司有能力给付8%的利息;而当信用卡平均欺诈率高于5%时,则公司业务收益很可能降低,公司则可付较少的利息,某种程度上等于是从投资者那里购买了信用保险。投资者购买这种信用联系票据是因为有可能获得高于一般同类债券的利率。在这个例子中,债券的购买者是保护的提供者,因为在购买债券的同时也就购买了债券附属的信用联系票据;债券的发行者即信用卡公司是保护的需求者;所要规避的信用风险是信用卡公司从事的信用卡业务。

2.信用联系票据的结构

其结构如图3所示。

图: 信用联系票据