付款凭证

1.什么是付款凭证

付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。根据现金付出业务的原始凭证编制的付款凭证,称为现金付款凭证;根据银行存款付出业务的原始凭证编制的付款凭证,称为银行存款付款凭证。付款凭证既是登记现金日记账、银行存款日记账以及有关明细分类账总分类账的依据,也是出纳员付出款的依据。

2.付款凭证的格式及填制方法

付款凭证是用来记录货币资金付款业务的凭证,它是由出纳人员根据审核无误的原始凭证付款后填制的。在借贷记账法下,在付款凭证左上方所填列的贷方科目,应是 “现金”或“银行存款”科目。在凭证内所反映的借方科目,应填列与“现金”或“银行存款”相对应的科目。金额栏填列经济业务实际发生的数额,在凭证的右侧填写所附原始凭证的张数,并在出纳及制单处签名或盖章。

其格式及填制方法举例如下。

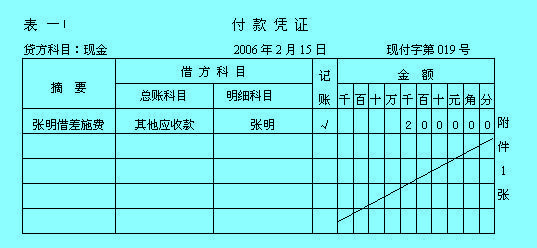

[例1] 2006年2月15日,A公司张明预借差施费2 000元,以现金付讫。填制的现金付款凭证格式和内容如表-1所示。

付款凭证的格式及填制方法与收款凭证基本相同,只是将凭证的“借方科目”与“贷方科目”栏目交换位置;填制时先填写“贷方科目”的“现金”或“银行存款”科目,再填写作为与付出现金或银行存款相对应的一级科目和二级科目。

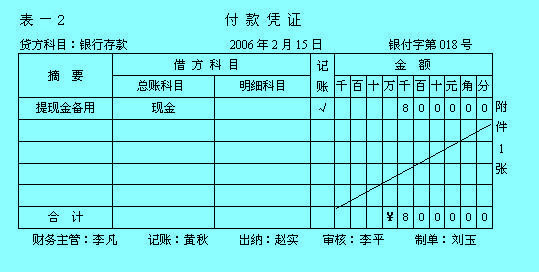

对于现金和银行存款之间以及各种银行存款之间相互划转业务的,一般只填制一张付款凭证。如从银行取出现金备用,根据该项经济业务的原始凭证,只填制一张银行存款付款凭证。记账时,根据该凭证同时记入“现金”和“银行存款”账户。这种方法不仅可以减少记账凭证的编制,而且可以避免重复记账。

[例2] 2006年2月15日,A公司从银行提取现金8 000元。填制的付款凭证格式和内容如表-2所示。

收款凭证和付款凭证既是记账人员登记日记账和有关总账及明细账的依据,同时又是出纳人员收款、付款的依据。因此,出纳人员必须根据由会计主管人员审核的收款凭证和付款凭证办理收款、付款业务,借以通过会计人员填制、审核收款凭证和付款凭证,监督企业单位的现金、银行存款的收付业务,加强对货币资金的管理。