当下,罗振宇的“得到”和吴晓波的“吴晓波频道”,以及樊登的“读书会”,被外界看作是知识付费商业历史中最显眼的注脚。

但随着资本对整个行业的热情减退,众多批判性舆论的攻击以及不断成长的用户群,知识付费已不再是一门儿火爆的生意,变成了一滩平静的湖水。

如今,平静的湖面,因为注脚之一罗振宇的新动作,再次有了涟漪——

9月25日晚间,深交所披露,逻辑思维的母公司,北京思维造物信息科技股份有限公司(以下简称“思维造物”)IPO招股说明书。思维造物拟在创业板挂牌上市,本次计划发行不超过1000万股股票,拟募集10.37亿元。

如果招募顺利,“思维造物”将成为A股中知识付费第一股,估值约为40亿元,而罗振宇身价将超10亿。

然而,可预见的是,这条IPO之路,或许并不好走。

01

根据招股书显示,“思维造物是一家从事‘终身教育’服务的企业。”

从”终身教育“来看,罗振宇要诉说的故事似乎更为宏大。

但仔细看了公司的主营业务后,不难发现,罗振宇只是将终身教育这个概念,套在了知识付费上。

思维造物的业务包含线上线下两块。在线上,公司通过“得到”App、“罗辑思维”微信公众号等平台向终身学习者提供课程、听书及电子书等产品;在线下,通过“得到大学”、“时间的朋友”跨年演讲等形式,为终身学习者提供通识教育及技能培训服务。

思维造物本质上还是知识付费,和曾经的路子几乎没差。罗振宇将它定位成终身教育,真是相当“鸡贼”。

为什么定位教育?因为教育在资本面前更能体现”可持续性“和“必要性”。

一个职业学校或是教育机构,在消费者面前往往扮演者一个引领者的身份。教学模式更为系统化,知识也是结构性的。他们给用户的感觉是,功能性明显。这两类通常背负着学习效果这个责任,所以用户信赖感更强,付费意愿更高。

然而知识付费背景下的各种产品,扮演的角色却像是一个知识推荐者,服务者。知识是碎片化的,学习效果转化不明显。它更多的是在满足用户对知识欠缺的焦虑。这种情况下,我们可能在支付了几十或者几百块钱后,如果没有足够的提升感,后续付费的意愿便会降低。

“得到”目前最大的缺陷正是如此,他以用户的焦虑心态,对教育速成的那种渴望,来营销单薄的碎片化信息,结果就是用户流失或是用户增长乏力。

抛开模式定位,商业最终还是要落到盈利上,定位终身教育并不等于思维造物可以终身赚钱。

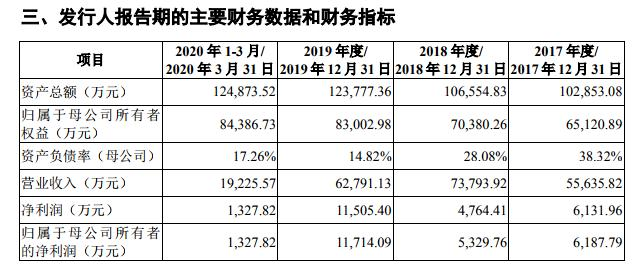

招股书显示,思维造物从2017年到2020年一季度,营业收入分别约为5.6亿元、7.4亿元,6.3亿元和1.9亿元。净利润分别约为6132万元、4764万元、1.15亿元、1328万元。

据易简财经介绍,从营收上看,2018年思维造物的营收同比上涨32.6%,而2019年却同比下降14.9%。

与上一年相比,2019年,思维造物课程产品的每门课程的单价从71.45元降至56.92元,销售数量从524.39万门升至602.58万门。虽然公司对此解释,是由于推出更多节数较少、轻量级的课程导致单价下降,但GMV(交易总额)也从2018年的3.75亿元降至3.43亿元。

思维造物课程的客单价低,也意味着用户群的大幅扩张才能保证收益上的大幅增长。

思维造物线下收入,主要依靠得到大学和罗振宇跨年演讲的门票收入。在2017至2020年一季度,四个时间区间分别为6347万元、7346万元、1.15亿元和6506万元。

值得一提的是,罗振宇跨年演讲,这种以个人IP做基础的的商业模式,风险很高。

理由很简单,罗振宇能否一直讲下去是个问题。

02

罗振宇如今的个人形象,很难被评价为正面。网络上关于罗振宇的争议一直不断。

有趣的是,罗振宇个人形象的崩塌史,也是整个知识付费行业的衰退史。

2016年,罗振宇创立“得到”APP,这一年也被称为是“知识付费元年”。今日头条、喜马拉雅FM等平台在知识付费赛道开始了大刀阔斧的布局。彼时有73家相关公司先后成立,曾有人估算,2016年的知识领域市场,交易额约为610亿人民币。

知识付费的火爆,吸引众多VC机构入场。真格基金先后成为了罗辑思维和付费问答小程序“给赞”的背后资方;创新工场则早在2013年便投资了蜻蜓FM,并先后三轮跟进知乎。

除此之外,君联资本跟进了吴晓波频道的A+轮融资,金沙江创投与高榕资本则联合斥资千万美元投资了知识付费平台荔枝微课。

潮水涨得快,退得也快。

一年后,一篇名为《罗振宇的骗局》在社交网络上刷屏,将罗振宇和知识付费行业推进了舆论旋涡。

知识付费很多是忽悠;

罗振宇主要在售卖焦虑感;人们因为焦虑购买他家的知识产品,接受的只是一堆没用的“信息”。

此后越来越多的人,开始对知识付费进行鞭挞:

“中年人听罗胖的跨年演讲与老年人买权健的营养保健品,其本质上没有任何差别。”

“那些知识付费所贩卖的知识速成,其实质卖的不是某一领域的知识,而是一种‘让你感觉很努力’的幻觉。(很多)知识付费向用户兜售的,实质上是一种精神慰藉,让你感觉自己随时随地都能得到些什么有用的东西,从而有一种收获知识的满足感。但这种满足感很快就会随时间而幻灭。”

罗振宇对于那些负面声音的回应是:“质疑我的都是傻逼。”

尽管罗振宇不认可外界的评论,但这几年,知识付费行业的确被象征为”割韭菜““贩卖焦虑“。诸多平台也呈现出用户热情消散的迹象。整个行业在商业环境中被逐渐边缘化。

最直观的表现就是,资本的大撤退。

数据显示,知识付费投资在2017年有52起投资事件,2018年仅有41起,到2019年仅有不到10笔投资。如今已经很难见到知识付费行业中热情高涨的投资者了。

03

知识付费的落寞,不仅仅是因为风评崩坏,也因本身模式存在天然漏洞。

一是成本高,导致利润低。尤其是思维造物,对网红讲师是过度依赖的。薛兆丰、刘润、吴军等知名讲师是思维造物的主要供应商。2017~2018年薛兆丰从思维造物赚走了近3000万;2019年,作家吴军赚走了1170万。网红老师对于平台来说,会有跳槽的风险,一旦离开,打击是致命的。

二是模式简单,容易被复制或革新。眼下,李国庆的”早晚读书”成为新晋对手,以B站等短视频平台为载体的“泛知识分享”形式正在崛起。视频分享知识的模式,越来越受到欢迎,这对传统的知识付费行业,势必会造成不小的冲击。

另外,市场上至今没有对标的上市企业,却已经有上市失败的例子。

吴晓波频道最早在2019年3月计划上市,全通教育拟15亿收购吴晓波频道母公司“巴九灵”96%的股权。这意味着“吴晓波频道”的整体估值达到16亿。如果交易完成,吴晓波将成为全通教育的第二大股东。但这场联姻最终以失败收场,并且收购方案被曝光后,全通教育的股价出现断崖式下跌。

吴晓波资本市场折戟,给了很多知识付费企业当头一棒。这预示着资本市场可能并不看好知识付费。如此来看,哪怕思维造物、巴九灵这种体量的公司都走得不稳定,其他知识付费行业的兄弟们更失去了冲出去的可能性。

那知识付费行业真的退出历史舞台了么?

答案是不会。

城市职场人群的压力感和焦虑感仍在,他们仍然是渴望知识增量的,是可以为了自我成长而付费的。

但用户已经对知识付费“免疫”。很多人已经清楚,自己并不会因为购买了几个知识付费产品几个课程,就让自己实现阶层跨越——现在市场上大量的付费内容,因为过于碎片化,功能性可能只适用于“谈资”。

所以,知识付费或许需要脱离单纯的概念,从贩卖知识向服务转变,真正地融入传统教育模式,才能良性的运转起来。

以罗振宇的思维造物为例,知识付费行业未来的机会或许藏在线下。

比起传统的教育方式,罗振宇和优秀的讲师们,最大的优势是可以将知识的精华最大限度浓缩。他们知道一门学科最有价值的地方在哪里,懂得如何以直接的方式,在最短时间传授给用户。

思维造物未来或许会和培训学校、教育机构合作,将课程产品嵌入到已经完整的商业系统里。像经济学、管理学,这些终身教育的热门课程,在线下,如果价格相对低廉,还能让用户在学习过程中有互动感,学习后产生成就感,那么市场效果仍然是可期待的。

写在结尾:

在思维造物的招股书里,对终身教育前景的描述很具有诱惑性——

2019年中国终身教育产业规模将超过824.5亿元,同比增速为18.3%,预计2023年中国终身教育产业规模将达到1488.8亿元。

目前,国内终身教育行业市场格局相对分散,尚未出现巨头垄断、寡头竞争等现象。根据艾瑞咨询数据,第一及第二梯队合计占市场份额约15%,长尾梯队占市场份额约85%。

罗振宇在向资本呐喊:看,终身教育市场前景明朗,而我有一个计划,你们只需要相信我!

资本会如何回应罗振宇呢?知识付费的历史使命又会由思维造物肩负吗?

一切,仍是未知。

本文由虎啸商业评论(ID:managerclub)原创,如需转载请通过公众号后台申请授权。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:虎啸商业评论

来源:虎啸商业评论