一按利率类别划分的可交换债

根据相关法规,可转债的票面利率不超过银行同期存款的利率水平,目前国内可转债大多采用逐年递增的票面利率(固定利率或浮动利率)。而可交换债的按发行票面利率设计不同可分为固定利率债券、累进利率债券和利随本清债券。

固定利率债券

固定利率债券指在发行时规定利率在整个偿还期内不变的债券。固定利率债券不考虑市场变化因素,因而其筹资成本和投资收益可以事先预计,不确定性较小。但债券发行人和投资者仍然必须承担市场利率波动的风险。如果未来市场利率下降,发行人能以更低的利率发行新债券,则原来发行的债券成本就显得相对高昂,而投资者则获得了相对现行市场利率更高的报酬,原来发行的债券价格将上升;反之,如果未来市场利率上升,新发行债券的成本增大,则原来发行的债券成本就显得相对较低,而投资者的报酬则低于购买新债券的收益,原来发行的债券价格将下降。

累进利率债券

又称利率递增债券,是指以利率逐年累进方法计息的债券。其利率随着时间的推移,后期利率将比前期利率更高,有一个递增率,呈累进状态。

利随本清债券

利随本清是以单利计息,到期还本时一次支付所有应付利息。它是一次性付息的一种形式。

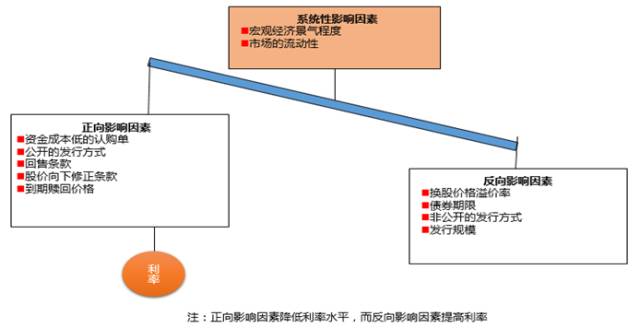

二可交换债利率的影响因素有哪些?

债券票面利率水平受到多方面的影响

第一,借贷资金市场利率水平

当市场利率较高时,债券的票面利率也会相应较高。市场利率较低时,债券的票面利率也会相应较低。

第二,债券发行人的资信

如果发行人资信状况好,债券信用等级高,投资者相对承受的风险小,所以债券的票面利率可以定的比其他条件相同的债券低一些;如果债券发行人的资信状况差,债券信用等级低,债券利率就需要定的高一些。此时的利率差异反映的是信用风险的大小。

第三,债券期限

一般来说,期限较长的债券流动性差,风险相对较大,票面利率会高于期限较短的债券。不过,因为债券的利率受多个因素作用,也有短期债券票面利率高过长期债券票面利率的情形出现。

第四,附加条款

很多时候,债券附有一定的选择权,有的债券投资者可以在到期前卖回给发行人;有的债券附有将债券转换成发行公司普通股股票的选择权,如果这种选择权对发行人有利,债券票面利率会相对其他债券高;如果选择权对投资者有利,利率会比其他债券低一些。

图1债券票面利率水平的影响因素

三补偿利率是什么鬼?

可交换债的票面利率一般不高,为了提高可交债的投资价值,很多可交换债设计了利息补偿条款,对持有到期不转股的投资者进行补偿,从而增加了可交换债的债券价值。补偿利率本质上就是一个浮息条款,是一个标的证券的利率卖出期权(Long Put Position)。

四补偿利率是怎么设计的?

可交换债票面利率一般比纯债多很多,大股东可以在不稀释自身股权的情况下盘活存量资产,进行低成本融资,也可以在不过度影响二级市场的情况下,实现以预设价格减持股票。

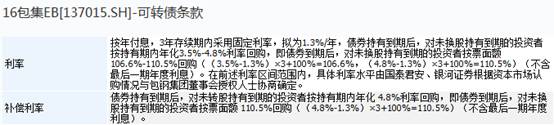

截止目前,在一级市场上,已发行可交换附息债券发行期数共71只,其中固定利率债券发行59只,占总期数比重80.82%;累进利率债券10只,占比13.70%;利随本清债券3只,占4.11%。那么究竟不同的票面利率类别对预期收益有怎样的影响呢?接下来我们就通过“16华易EB”、“16赛纳02”、“16包集EB”和“中珠01EB”等几只近期发行的可交换债,对固定利率债券和累进利率债券从发行人角度和投资者角度两个视角做以比较分析,深刻剖析补偿利率条款暗藏的套路。

图2可交换债利率和补偿利率条款

五选择哪种利率对持有人更有利?

从可交换债条款中可以看出,“16华易EB”、“16赛纳02”、和“16包集EB”执行固定利率,而“中珠01EB”执行累进利率。相比于固定利率,累进利率则简单许多,更容易计算出预期收益,方便投资者决策。

通常采用固定利率发行的可交换债的票面利率在存续期内是固定在一个数值保持不变,这就使得投资者对投资持有期限长短的选择对收益产生不了影响,势必会形成短期无规律投资行为的发生,如果票面利率不高,吸引不了投资者的关注和选购兴趣,那么就有可能导致发行结果不理想,实现不了发行主体融资的需求和目标。因此,一方面,为了吸引投资者;另一方面,鼓励持有人长期持有。有些采用固定票面利率发行的可交换债,会在可交换债条款中增加补偿利率内容,规定最终能够持有到期且未换股的持有人,可以依照显著高于票面固定利率的回购利率交易。利率补偿条款其实相当于对持有者由于长期持有可交换债的机会成本的补偿,持有人由于持有债券,占用了可用其他投资用途的具有投机需求的资金,从而无法获得其他用途的投资收益,故持有期限越长,机会成本越大,同时,沉没成本也越有可能演化为大概率事件,越需要较高的补偿。

从16华易EB”、“16赛纳02”和“16包集EB”这三只可交换债的补偿利率内容,可以看出其补偿框架基本类似:都有一个共同前提,即最终持有到期。如果满足了持有到期的条件,那么就会根据持有人是否选择换股来施行收益兑现。假如持有人选择不换股,那么发行人就以较高的回购利率回购债券;如持有人选择换股,那么其就有债权人的身份转变为公司股东,随之,风险系数也会相应上升,其收益不再是固定的票面利率,而转成股利或现金分红。最终持有到期未换股的回购利率分别达到21%,10.5%和8.5%,远高于既定的固定利率3%、1.3%和4.5%。

再来看累进利率,可交换债累进利率通常是前期收益低于后期收益,即持有期越长票面利率越高,从而鼓励持有人长期持有,利于发行主体获得较为稳定的资金流入,实现融资目标,对稳定经营起到很大的助推作用。其最终持有到期未换股的回购利率为9%,相较于补偿利率,收益表现并不突出,但是,其第一年的票面利率为4%,却明显高于大部分适用于固定利率的债券。

图3可交换债预期现金流

六持有后该如何判期?

资本是永远无法摆脱其逐利性的本质,它可以隐藏,或许会玩套路,但是从其表现路径一定可以判断其投机的性格特点。高收益的绝佳配偶是高风险,除其之外,没有谁可以作为风险的替代者或者有上位可能的小三,风险对收益的回归结果永远是显著的。那么对于投资者追求较高的投资回报率无可厚非,即应该选择预期收益率更高的转债利率,但由于不确定性的存在,无法消除的系统性风险,发债主体的内外部因素的变化,警示我们决定因变量收益的自变量不是一元的而是多元的,要结合发行人的主体性质、信用评级、利率、宏观环境等等因素综合考虑。而对于持有期限的选择,小编觉得有句话比较合适:“且行且珍惜”,你最好能够忘掉你曾买入过,这不仅可以减少对你情绪和精力的消耗,假以时日,或许会带给你更大的投资惊喜和回报。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:计兮