2016年中国影市经历了“冰火两重天”:从第一季度剑指全年600亿,到过去4个月三度同比下滑,上半年涨幅更是创5年来新低。无论是票补退潮、内容不济抑或经济放缓,所有能找出来的原因都指向一点——观众的增长速度减缓甚而倒退了。对于绝大部分依靠入场流量作为营收支柱的影院而言,这不啻于最坏的消息。

同时,以下问题也浮出水面:

面对市道变化及竞争加剧,影院采取了哪些措施来规避风险?

加盟型院线的弱联结模式是否将被强资本并购所逐步消解和取代?

持续高位数年的影院建设会否及何时将迎来转折点?

在此之前,不妨先来回顾上半年影院端的整体概况

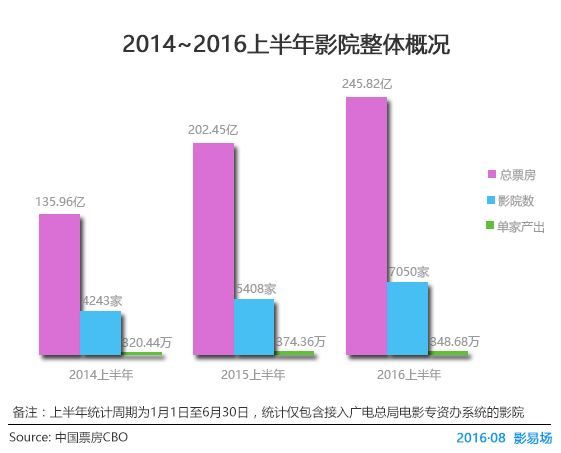

以过去三年的前6个月为切片,可以看到在总票房和影院数两项指标的增长率上出现了显著的倒挂:

从2014上半年的135.96亿扩容到次年的202.45亿时,票房同比增速高达48.9%,远远超过同期影院数27.5%的涨幅;

但2016上半年票房止步于245.82亿,同比仅微升21.4%,而影院数却从5408家激增至7050家,30.4%的涨幅反比票房同期高出了9个百分点。

由此带来的后果便是单家影院产出呈“倒V字”走势:2015上半年尚且由320.44万增长到374.36万,今年则掉头下落到348.68万,画风转变让人猝不及防。

以此来看,市场的蛋糕虽然依然在增长,但由于分食者出现的速度更快,导致每个竞争者得到的份额都在缩小。对于运营多年的老牌影院而言,下调预期、稳住客流已是基本动作;但对于开业未久,身背高额成本回收压力的新建影院而言,此番遽变却是“不可承受之重”。

如果说“拐点论”于中国整体而言尚属杞人忧天,但对于这些身处市场第一线的影院而言,瑟瑟寒意却是如何也抵挡不住了。

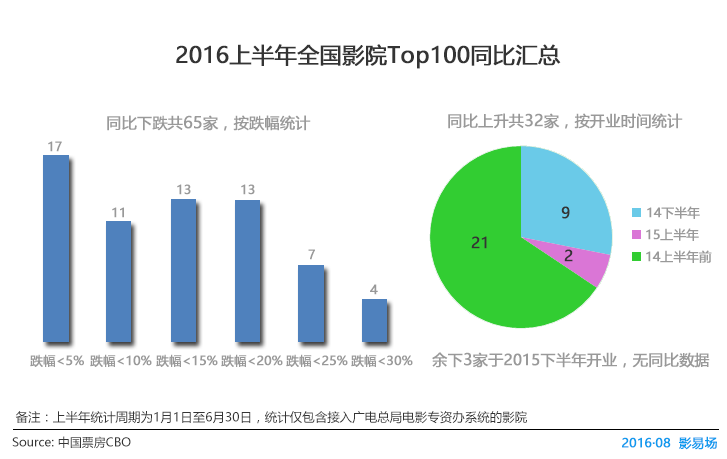

让我们再从全国排名前100影院的样本入手,探寻更多的“细胞”信息

在这100家样本影院中,排除开业于2015下半年(即截至今年6月底运营未满一年)的3家之外,同比下跌和上升的影院数大致呈2:1的比例。

总体而言,影院原有的排位越高则跌幅越甚:例如,在2016上半年排名前10名的影院中,仅有两家广州飞扬影城实现同比增长,余下8家均出现不同程度下跌,其中连年问鼎全国头名的Jackie Chan北京耀莱影城以21.3%的跌幅居Top10首位,并暂时退居到全国第二的位置。若进一步扩展到Top20和Top50,出现下跌的影院数分别为14家和32家,占比呈逐渐下降的态势。

而聚焦回前100名,在65家同比下跌的影院中,跌幅小于5%的数量最多(17家),介于10%到20%之间的影院则达到26家,而跌幅逾1/4的影院也有4家。其中,哈尔滨万达影城衡山店以28.9%的跌幅成为上半年Top100影院的“缩水冠军”,2094万的票房进账不仅比去年同期下滑近三成,甚至比2014年同期还要少21.5%,颇有点“一夜回到解放前”的无力感。

而在同比上升的32家影院中,可以根据开业时间再作细分:开业于2015年1月至6月间的影院共有2家,亦即其在2015上半年内运营时间尚不足6个月,能在今年取得同比增长实属正常;而开业于2014年下半年的影院有9家,故截至2015上半年总运营时长均未满1年;余下于2014年6月前开业的“老”影院为21家,能够在市场大潮中维持增长势头,这也成为足以令业内同行称羡的成绩了。

值得一提的是,同样是这100家影院,若再往前推至2014上半年,同比下跌和上升的数量便倒置成5家和81家(余下14家其时尚未开业或运营未满一年),可见这股“逆流”是由今年才大范围弥散开来的。不过其中4家影院尤为引人注意,因为从2014年开始其跌势已经“反常”地延续了两年时间;至于个中缘由,不妨待未来的个案分析中再作详解,此处暂且不表。

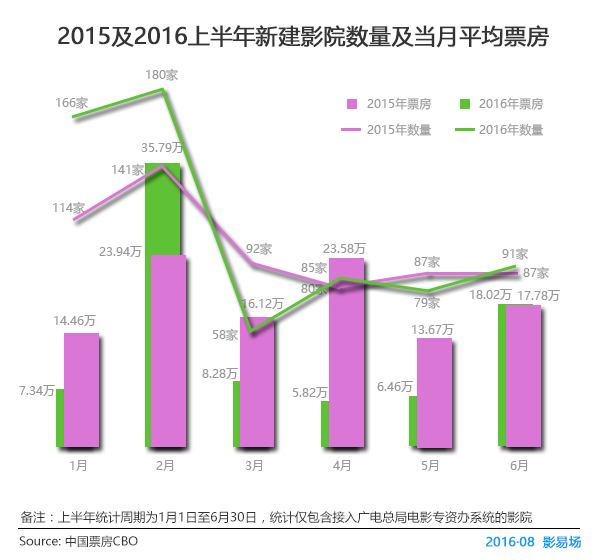

那么新建影院的收入又受到何种影响呢?从上图可以看到,在2015上半年的6个月中,新建影院的数量分别为114家、141家、92家、80家、87家和87家,而这些新建影院在各自开业的月份内平均产出的票房分别为14.46万、23.94万、16.12万、23.58万、13.67万和17.78万。

仅仅过了一年时间,形势便发生了巨大的变化:除了3月和5月同比出现下滑,2016上半年其余四个月的新建影院数均同比加速,其中今年2月全国就有180家影院开门迎客,平均一天就有6家。但除了2月的新建影院当月平均票房同比升至35.79万,以及6月微涨至18.02万,其余月份的新建影院在开业当月的平均票房均出现同比下跌,其中1月、3月和5月均缩水近一半,4月更是从去年的23.58万直坠到5.82万,跌幅达到骇人的75%。

可以想见,在去年由《速度与激情7》引领大市狂飙时,所有新开业的影院都有源源不断的观众进场,而一年之后的新建影院却不得不面对客流骤降的局面,这种突变犹有悲怆之感。

目前影院市场的竞争已经达到老玩家和新选手互相刺刀见红,却各自失血的超白热化阶段。面对影院越建越多而单家收益越分越少的现状,我们应当更多关注这些构筑成影市的“细胞”个体的健康度,从而让放映端激发出新的“洪荒之力”,否则机体的坏死亦非妄言了。

最后,不妨从另一个角度来观察影院的情况:若将单家影院视为独立运营的“公司”(事实上大多数院线旗下的直营影院也均为子/分公司架构),并将2015年的总票房计为营业收入,那么共有2家营收超过1亿元,5000万以上则为59家,千万以上达到了1427家,占到总体数量的22%(以年底的6498家为准)。这样规模庞大、从业者众且直达消费者的“中小企业”群体,得到的关注度却并不相称。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:陈镔

来源:微信公众号:影易场(yingyichang2016)