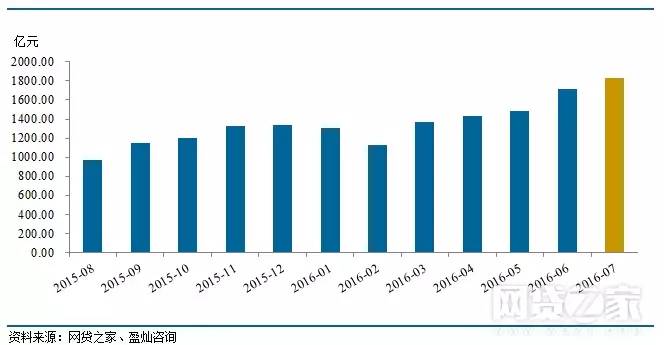

合盈灿咨询发布了《P2P网贷行业2016年7月月报》,月报数据显示,2016年7月P2P网贷行业单月成交量达到了1829.73亿元,较2016年6月环比增加了6.77%,离单月2000亿元大关一步之遥。截至2016年7月底,P2P网贷行业历史累计成交量为23904.79亿元。2016年1-7月累计成交量达到10252.58亿元,第一次自然年内累计成交量突破万亿元,是去年1-7月累计成交量的2.68倍,去年同期的累计成交量为3831.28亿元。一次次数据屡创新高,体现了P2P网贷行业健康稳健发展的事实。

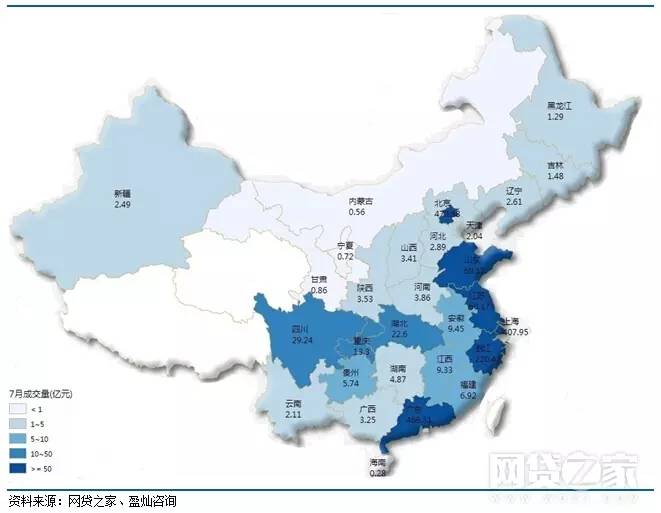

从各省市P2P网贷的成交情况来看,单月成交量超过百亿元的地区分布在北京、广东、上海、浙江四省市。其中,北京以470.88亿元的成交量再次超越广东,跃居全国首位。

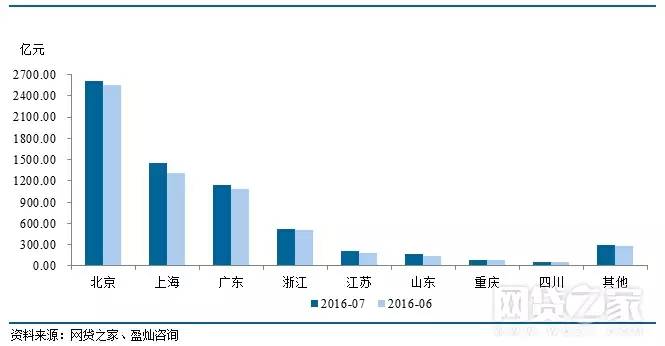

从各省市的贷款余额看,前五位由北京、上海、广东、浙江、江苏所占据,这五个地区的累计贷款余额达到5954.61亿元,占全国贷款余额总量的比例为90.67%,与前两月相比该比例数值总体趋于稳定。

月报指出,2016年7月中国网贷景气指数的数值为130.65,相比6月出现了小幅度的上升。从2016年1月开始,网贷景气指数基本在130附近波动,从各平台的网贷规模、人气等微观角度看,大多数平台相比去年仍然保持上升的步伐,可见在监管趋严的情况下,网贷景气状况仍然较好的事实。

网贷成交量与贷款余额部分

2016年7月P2P网贷行业单月成交量达到了1829.73亿元,较2016年6月环比增加了6.77%,离单月2000亿元大关一步之遥。截至2016年7月底,P2P网贷行业历史累计成交量为23904.79亿元;2016年1-7月累计成交量达到10252.58亿元,第一次自然年内累计成交量突破万亿元,是去年1-7月累计成交量的2.68倍,去年同期的累计成交量为3831.28亿元。一次次数据屡创新高,体现了P2P网贷行业健康稳健发展的事实。

图1 P2P网贷行业成交量走势

7月22日,中国互联网金融协会向各会员单位下发了“关于提供P2P业务合同模板的通知”。据报道,中国互联网金融协会相关人士在第二期互联网金融统计培训会上表示,央行正在会同国家统计局、保监会、银监会、证监会起草联合发文,明确中国互联网金融统计工作的有关制度、流程、实施主体、申报义务等,将互联网金融统计正式上升到国家行政法规层面。通知称已开展研究制定P2P业务的信息披露标准工作。

最近数月对于互联网金融开展了一场一场声势浩大的整治工作,各地方监管层正在落实相关工作,7月底有消息称互联网金融领域广告整治工作也在进行中。

同样7月底,中共中央办公厅、国务院办公厅印发《国家信息化发展战略纲要》,要求将信息化贯穿我国现代化进程始终,加快释放信息化发展的巨大潜能,以信息化驱动现代化,加快建设网络强国。值得注意的是,《纲要》提到“引导和规范互联网金融发展,有效防范和化解金融风险”。

从各省市P2P网贷的成交情况来看,进入统计的29个省市中,有18个省市的网贷成交量环比出现了上升。排名首位之争比较激烈,北京以470.88亿元的 成交量再次超越广东,跃居全国首位,广东以468.31亿元的成交量排名第二位。上海7月单月成交量也突破了400亿元大关,达到了407.95亿元,前三省市的累计成交量占全国总成交量的比例高达73.63%,可见北上广三地相比全国其他地区的网贷规模优势非常明显。浙江是另外一个单月成交量超过百亿元的地区,浙江7月的成交量为220.42亿元。紧随前四的地区为山东、江苏两省,其7月成交量分别为69.17亿元、60.17亿元,四川、湖北、重庆是另外3个单月成交量超过10亿元的省市。

7月,网贷成交量增长幅度超过10%的地区有江苏、湖北、重庆、江西、山西等地区,其中湖北、重庆增长幅度最大,超过了20%。而另一方面,7月仍然有部分地区的成交量相比6月出现了一定幅度的下降,其中包括安徽、贵州、陕西、广西、河北等地区。

图3 全国各省市网贷成交量

网贷行业成交量再创历史新高的情况下,P2P网贷行业贷款余额随之走高也在情理之中。截至2016年7月底,P2P网贷行业贷款余额增至6567.58亿元,环比6月底增加了5.71%,是去年同期的2.94倍。按照2016年以来网贷贷款余额增长速度,预计到2016年年底网贷贷款余额相比2015年年底的贷款余额或许能实现翻倍。

图4 P2P网贷行业贷款余额走势

从各省市的贷款余额看,前五位由北京、上海、广东、浙江、江苏所占据,这五个地区的累计贷款余额达到5954.61亿元,占全国贷款余额总量的比例为

90.67%,与前两月相比该比例数值总体趋于稳定。前五位的省市中,上海、江苏的贷款余额增长速度最快,环比增长幅度超过10%,上海、江苏7月底的贷款余额分别为1452.75亿元、215.43亿元。而北京的贷款余额继续排名全国首位,7月底贷款余额达到了2616.44亿元,排名第三位的广东省7月底的贷款余额为1149.95亿元。纵观全国各省市,山东省、湖北省、福建省7月底的贷款余额增速处于全国领先位置。

从各省市的贷款余额看,前五位由北京、上海、广东、浙江、江苏所占据,这五个地区的累计贷款余额达到5954.61亿元,占全国贷款余额总量的比例为

90.67%,与前两月相比该比例数值总体趋于稳定。前五位的省市中,上海、江苏的贷款余额增长速度最快,环比增长幅度超过10%,上海、江苏7月底的贷款余额分别为1452.75亿元、215.43亿元。而北京的贷款余额继续排名全国首位,7月底贷款余额达到了2616.44亿元,排名第三位的广东省7月底的贷款余额为1149.95亿元。纵观全国各省市,山东省、湖北省、福建省7月底的贷款余额增速处于全国领先位置。

图5 主要省市贷款余额对比

p2p理财的主要优势

投资门槛低

正常情况下,涉及传统理财产品的投资门槛都相对较高,从几万到十几万的门槛都有。但是,对于大多数投资人而言,这种投资门槛未免太高了。而P2P理财产品一般没有起投门槛的限制,非常符合大众投资人的需求。

高收益

传统理财产品的年化收益率基本在5%-10%左右,对于理财需求较强烈的投资人来说还有些略显不足,而P2P理财产品的年化收益率基本在8%-15%左右,这类还是属于比较保守型的P2P理财产品,普遍为匹配债权模式,其安全性很高。若是涉及到高收益的信贷产品,年化收益率会更高,不过安全性就无法保障了。但是,不论是哪种模式的P2P理财产品,其年化收益率都高于传统理财产品。

投资便利

互联网最大的特性就是易操作,处理速度快。对于传统理财产品动不动就要往银行或者证劵所跑的情况,P2P理财产品让投资人在家里就可以进行投资理财行为,从而节省了大量的时间给投资人。同时,完成投资的速度也比需要经过多到手续的传统理财产品快得多。

理财期限灵活

传统理财产品的理财周期一般是以年为单位进行的,这对于投资人手里资金的流动性非常不利,若是出现个别紧急状况很难把资金尽快返还到手里。而P2P理财产品,其理财周期一般在1-12个月不等。投资人可以根据自己的理财需求选择不同周期的理财产品,当出现紧急状况时,也可以使资金尽快返回到自己手里。

投资者在选择P2P平台时一般要从以下三个方面评估P2P平台是否靠谱:

1、公司整体发展规模

目前整个P2P行业的门槛相对较低,这使得市场上出现了很多“十几万元买个系统和域名,注册公司就上线运营”的平台,这些平台没有足够的资金储备、专业的项目评估人才和完善的流程。

投资者在选择P2P平台时,建议尽量选取规模较大而且较为正规的企业,这些企业相对来说会在抗风险上有很大的保障,可以让投资者在享受高收益的同时最大程度上规避资金风险。

2、整个业务交易的透明度

对于很多投资者来说,只是把钱给了P2P平台,具体的贷款方的情况以及交易细节并不了解,这种情况下,就很容易发生投资者收益甚至原本资金受损的情况。其实P2P平台整个交易环节越透明,其本身也会越正规。

信息透明度是P2P行业投资者需要了解的最基本的内容,只有当对整个平台、贷款方和交易流程有了一个充分的认识,才能在根本上保障自身的资金安全。

3、平台自身的风险控制能力

对于P2P行业的投资者来说,与高收益相对应的是高风险,即便是规范的P2P公司,其实也会有贷款方还不起钱等原因造成的坏账发生,这种情况下,P2P平台的风险控制能力则非常重要,可以说是投资者资金安全的最后一道保障。

投资人应该理性理财

不可盲目追求高利率:

P2P平台的利率差距较大,最高可达35%以上,最低不足10%。这些排名比较靠前的平台收益都不是特别高的,普遍处于中低水平,并且比较平稳。在当前很多平台用户体验度都所差不多的环境下,众多投资者对平台的忠诚度并不高,大多奔着高收益而去。在此,金戈戈提醒诸位,投资有风险,不要盲目追求高收益,平稳才有保障。

小额试水,缓步慢行:

俗话说“罗马不是一天建成的”,投资P2P的理念原则和方法论不是短期内能够养成的,需要逐步实践、理论学习相结合,不断尝试、不断交流学习才能够养成正确的投资理念。因此对于刚刚接触P2P的新人而言,必须在自身不断学习与进步的过程中,逐步加大投资额。行业里有很多门槛比较低的一些平台,基本上让每个有理财想法的人都能参与进来,普惠大众。

多考察:

如果方便,最好对平台进行现场考察。所谓“眼见为实”,对于投资新人而言,前期自己去考察可能会有些莫衷一是,可以选择先认识一两个同城的有P2P考察经验的投友结伴而行,对接受现场考察的平台进行实地访问,对其平台运营团队的精神面貌、管理团队专业水平、借款业务资料进行全面的考察。

投资有风险,选择需谨慎

如有侵权,请联系我们删除

文章仅供学习,不构成投资建议

合作、投稿请加小编微信:p2p321

查看往期精彩文章,回复对应数字即可浏览。

【理财篇】

【1】《P2P理财新手常见的十大问题汇总》

【2】《理财须知:客户为什么一直没有跟你签单?》

【3】《一文消除客户通过p2p理财的顾虑》

【4】《P2P理财原则集锦》

【5】《P2P理财,请先做足功课!》

【6】《互联网金融从业者不可错过的知识书单》

【7】《金融名册:50家P2P、68家信托、111家...》

【8】《理财师:销售理财产品的最高境界是什么?》

【9】《银行理财遇上P2P理财,笑喷了!》

【10】《中国大妈杀入p2p,取代黄金成为理财新宠!》

【11】《了解p2p理财后,再把钱放到银行也不晚!》

...

【17】《这12种P2P理财平台,一定不要选》

【贷款篇】

【01】《年薪超过50万的信贷员都在干什么?》

【02】《让你短时间看懂信用报告各种数字和符号的意义》

【03】《催收技巧集锦,做贷款的就收藏了吧!》

【04】《贷款客户失联怎么办?如何找到客户?》

【05】《昨天客户还和客户约好,今天就不接我电话了!肿么了?》

【06】《哪些客户易拒贷,哪些客户易获大额批贷》

【07】《P2P行业催收案例解析》

《信贷员必备的12条催收技巧》

【08】《网贷客户电核技巧大汇总》

【09】《不同逾期时段的催收重点在哪里?》

【010】《十大常见的贷款模式及存在的风险》

【011】《网贷客户逾期原因、逾期控制流程与方法全集锦》

【012】《风控总监亲身讲述P2P借贷风控经验 》

【013】《超级经典的小微企业信贷调查方法》

【014】《P2P网贷从业者在催收过程中应谨记的法律底线》

...

【018】《如何成为一位高素质的电话催收高手?》

【其他】

【001】80%的营销人都输在这一环节上

这样的销售话术简直就是“印钞机”!!

20种收集客户名单的方法

几种常用展业方式优缺点解析

P2P从业者必知的32种差异化展业方式

【002】《最全的展业方式汇总,销售经理呕心沥血的总结!》

【003】《2015年销售界总结最好的一线经验》

【004】《各行业电销客户最佳时间表!》

【005】《客户不愿意接听电话怎么办?》

【006】《选对电销时间与话术,让业绩翻番》

【007】《10大细节导致客户流失,你不得不知!》

【008】《让客户乐意接听电话的5个电销技巧》

【009】《电销话术全集锦,手把手教你学电销》

【0010】《80%的销售是在第4至11次跟踪后完成!》

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:p2p黑板报