Managershare:一边看大战,一边来涨涨知识吧。

律师称,宝能大BOSS在决定收购万科以前,以每小时1万人民币的价格雇请深圳顶尖几十名公司法并购专家,要求他们仔细研究了万科27页的公司章程,回答三个问题。

第一个问题是:万科的股票有没有分AB股之分,即公司创始人是否拥有一票否决权,是否拥有一票等于别人20票的权利?

律师答复:这是万科公司章程的第一个漏洞,公司创始人没有为自己保留公司的控制权。根据《万科公司章程》第十五条和第四十七条,万科股东是同股同权。创始人没有一票否决权,没有保留创始人一票等于别人20票的权利。拱手将公司的控制权交付给资本市场。

第二个问题:万科大部分董事是否由股东而不是由公司创始人提名?能否中途更换任期未满的董事?

律师答复:这是万科公司章程的第二个漏洞,公司创始人丧失了对公司大部分董事的提名权。根据《万科公司章程》第九十七条和一百二十一条,万科董事由股东提名。股东可以随时更换董事,无论是否任期届满。万科创始人,无法掌握公司董事会,丧失了对公司的实际控制权。

第三个问题:万科是否有毒丸计划,能防止恶意收购?

律师答复:这是万科公司章程的第三个漏洞,公司没有毒丸计划。其所为的定向增发,方案需要临时股东大会通过,也就是需要目前持股超过两成比例的宝能系同意,而且现金增发仅仅是为阻止恶意收购,不仅降低了每股收益EPS,同时净资产收益率ROE也下降,中小投资者就可能站在宝能系一边,阻止方案的通过,何来毒丸?

宝能大BOSS听完律师专家意见以后,立即拍板收购万科,万科被收购,只因公司章程出现三个致命漏洞,27页纸决定万科的命运。

据说,宝能大BOSS听完律师专家意见以后,激动的说律师太聪明了,并当场叫来董事会秘书,当场吩咐把律师费每小时1万人民币中的人民币改成美金,当场签字领钱。全体律师听后起立热烈鼓掌。大BOSS满意的注视全场,淡淡的说了一句,这是内幕消息啊,内幕交易是犯法的,大家是法律专家啊,我这里也有大家的签字,这半年大家就不用碰万科的股票了。。。。。。。。。

热热闹闹的收购大战两队官兵已然列队摆开,这阵势,这场景,引得各方百姓皆来观瞧,原来即无硝烟、又无冷兵器的战争也可如何精彩。

战事报道随处可闻,无须赘述。对于控股权之争至关重要的股权结构,据公开数据显示,截至12月17日,宝能系已至少持有万科A(24.43, 0.00, 0.00%)股22.45%的股份,已成为第一大股东;原第一大股东华润集团目前持股比例为15.25%,王石等管理层则通过资管计划持有4.14%的股份,华润集团及管理层合并持有19.39%的股份。

多方论断,按照万科公司章程规定,宝能系需增持7.55%的股份,以达到30%持股比例,方能成为万科的控股股东。

据港交所披露,安邦保险集团股份有限公司在万科停牌前两次增持,持股比例升至7.01%。12月17日,安邦增持股股份105355284股,每股增持平均价为21.808元。18日增持万科A股股份22872906股,每股增持平均价为23.551元。共耗资约22.98亿元。此两次增持过后,安邦占有万科A股股份升至7.01%。在此之前,宝能系钜盛华也在停牌前的12月15日增持万科1.07%至23.52%。至此,宝能安邦合计持股已超30%。安邦是万科股权争夺战中的关键中间力量,其是支持宝能还是万科管理层,目前并未表明态度。此前有消息称,宝能安邦将结成一致行动人,但该消息并未得到双方的确认。

另据港交所最新资料显示,万科企业(02202)主要股东惠理集团于2015年12月15日,场内增持公司好仓331万股,耗资6987.41万港币,成交均价21.11港币,最高成交价21.3港币。变动后持股6614.4558万股,持股量由4.77%增至5.03%。业内人士称,惠理是机构投资者,其风格偏向长期投资,此次增持万科超5%,成为宝能万科双方要争取的重要力量,也让这场争夺显得更加激烈。

去年今时,也是岁尾年初,中国资本市场迄今为止最为惨遭的一场控股权厮杀进行得水深火热,守方是儒雅而受人尊敬的上市公司及其控股股东,攻方是资本市场有名的不善之徒。无辜的我,当时正在一方阵营,争战最为焦灼之时,亲见对方一招招使出夺命之术,真是心跳加刺激。那一场争战,更深深印证,在不见血光的控股权之战中,文字亦可跃为钢盔铁甲的战士,了然于胸的规则方为应用自如的十八般武器。

此时,对阵双方必是夜以继日地谋划、思虑,多少脑细胞随之无辜早亡。

若恰在宝能大营,必当谏言,莫听江湖传言,“控制”万科何需30%股份,如愿假以时日,城池必下。

一、对于30%控股权股份提法的来源及解读

断言宝能需要30%股份才能控制万科的说法,源于对于万科公司章程第五十七条的引用,即:

“第五十七条 前条所称控股股东是具备以下条件之一的人:

(一)该人单独或者与他人一致行动时,可以选出半数以上的董事;

(二)该人单独或者与他人一致行动时,可以行使公司百分之三十以上(含百分之三十)的表决权或者可以控制公司的百分之三十以上(含百分之三十)表决权的行使;

(三)该人单独或者与他人一致行动时,持有公司发行在外百分之三十以上(含百分之 三十)的股份;

(四)该人单独或者与他人一致行动时,以其他方式在事实上控制公司。”

以上规定是公司章程对于应当按照“控制股东”进行监管的条件的基本表述,达到前述标准的股东,必须按照该公司章程第五章第一节以及其他相关规定履行控股股东的义务和责任,控制股东对公司的控制行为要符合监管要求。

根据深圳证券交易所创业板股票上市规则 (2014 年修订)规定:

“控股股东:指其持有的股份占公司股本总额50%以上的股东;或者持有 股份的比例虽然不足50%,但依其持有的股份所享有的表决权已足以对股东大会的 决议产生重大影响的股东。

实际控制人:指虽不是公司的控股股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

控制:指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。有下列情形之一的,为拥有上市公司控制权:

1。为上市公司持股 50%以上的控股股东;

2。可以实际支配上市公司股份表决权超过30%;

3。通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

4。依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

5。中国证监会或者本所认定的其他情形。”

上市公司的实践中,控股与实际控制不是划等号的,甚至差距可以很大,今天的资本市场为控制提供了各种可能,也给控股做出诸多限制。持股临界30%的股东,经常面临尴尬的局面,一方面是与强势管理层的博弈,一方面是被其他中小股东的表决权合围,最为典型的例子就是著名的“国美之争”,给黄光裕带来危机的就是他玩着心跳的临界控股权比例。同时,你可以听到关于“影子股东”的传言,不控股,不是第一大,但依然以各种眼花缭乱的手段或者根本看不见的强大控制力左右着一家上市公司。又如万科本身,在宝能入主之前,公认的是华润做实第一大股东和控制人,但又如何理解强力王石以及其管理团队的地位呢?在这样一家没有法律意义上的控股股东和实际控制人的公司里,主事之人,实为主导之力。

所以,须问宝能统帅,此役意欲何为,如目标为“控制”,而非仅仅数字上的“控股”,那么针对万科,控制只有一个途径,别无他法,得董事会者,得万科。

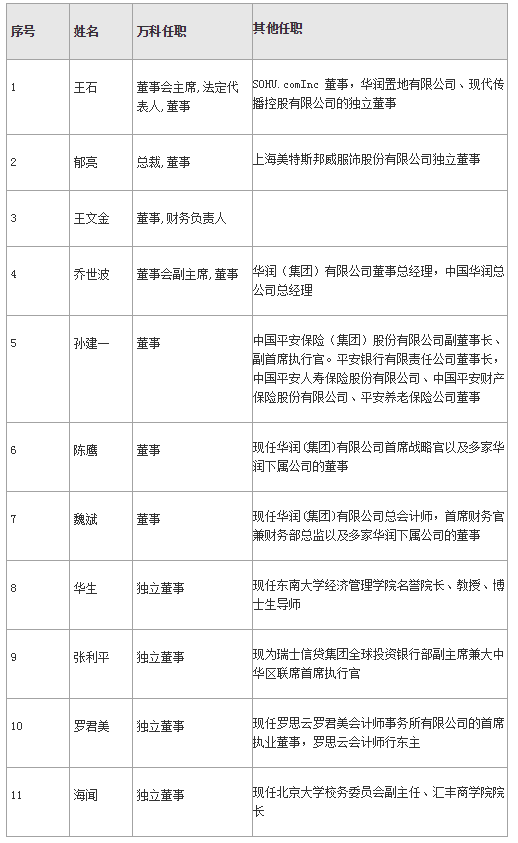

二、万科董事会构成

根据万科公司章程以及公司公告信息,万科公司目前的董事会成员为11人,任期为3年。本届董事会任期自2014年2月28日起至2017年2月27日止。董事成员及任职情况如下:

从以上万科董事会成员构成可见,除4名独立董事外,王石、郁亮、王文金属于在公司有任职的执行董事,掌握着公司日常管理的大权;其他4名董事均为股东委派的非执行董事。

三、累积投票制的应用规则

根据万科公司章程第九十五条以及相关监管规范的要求,在董事选举时,需要采取累积投票制。

“第九十五条 公司保障股东选举董事、监事的权利。股东大会在选举董事、监事时,实行累积投票制。

累积投票制是指上市公司股东大会选举董事或监事时,有表决权的每一普通股股份拥有与所选出的董事或监事人数相同的表决权,股东拥有的表决权可以集中使用。”

累积投票制的使用,我国相关规范中并无进一步细化的解析,其实际具体操作原则如下:

1、累积投票制的使用:仅针对董事、监事的选举议案,而不包括罢免董事议案。

2、表决规则:有表决权的每一普通股股份拥有与所选出的董事或监事人数相同的表决权,股东拥有的表决权可以集中使用。

3、投票方法:有表决权的普通股股东可以将其有权集中使用的所有表决权全部投给一个候选人,也可以平均或任意分割地投给多个候选人;唯需在投票时明确投给每一个候选人的具体表决权数额。

4、当选规则:董事选举作为股东大会普通决议事项,候选人需要获得出席股东大会的股东(包括股东代理人)所持表决权的过半数通过;在差额选择的情况下,董事的当选以得票多少顺序当选,并当选者仍须获得出席会议表决权的过半数选票。

四、破解万科董事会迷局

宝能目前22.45%的股份在表决权上到底有多大的攻击力呢?如果理解它只是22.45%的权重及影响力,则是对表决权,特别是累积投票制下的表决权的严重误读。股东大会的表决权不是以全部公司股本作为表决基数的,而是以出席会议的有表决权股份作为表决基数的,加之于累积投票制,其情况就更为复杂。

为了让各位看官清楚地了解董事席位争夺的游戏规则,我们在各种假设条件下,看一看宝能的攻击力。

1、有关股东大会出席率的预判

在判断宝能表决权份量时,我们已知的因素是投票人所持有的表决权,或者说所掌握的表决权数额,拟选出的董事人数,而最大的变量是股东大会的出席率,在双方如此接近的表决权争夺中,这个出席率是有决定性作用的。

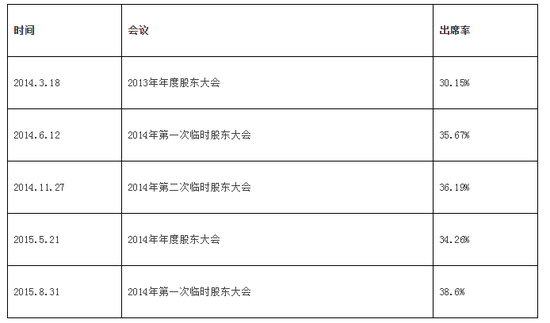

以下是2014年和2015年万科股东大会出席率统计(注:根据万科历次股东大会公告整理):

由以上数据可见,万科历次股东大会的出席率一般在35%左右,不超过40%,扣除第一大股东及管理层等关联方的参会,其他机构股东和散户参会率在15%到20%之间,这个数据与一般上市公司的股东大会出席率基本一致。

在宝能持股22.45%的情况下,本次收购攻守阵营持有的股份总和略超过40%,以其他机构及散户参会率可以达到20%峰值的情况下,股东大会出席率最高可以达到60%,以下我们以60%上下区间的几个数据作出相关假设。

2、宝能权重分析

在此我们必须提及万科自身股权的分散性。万科目前的股权结构中,在关联方股东持股不合并计算的情况下,持股超过3%的股东仅6名,持股超过2%的股东也仅为10名,除了鏖战双方,包括持股5%的安邦保险和银河、中信、华泰等机构投资者。在持股不足2%的股东中,有万科“第一散户“之称的刘元生颇受关注,同时万科工会也在股东之列。万科的股权结构正如王石所说”中小股东就是我们的大股东”。

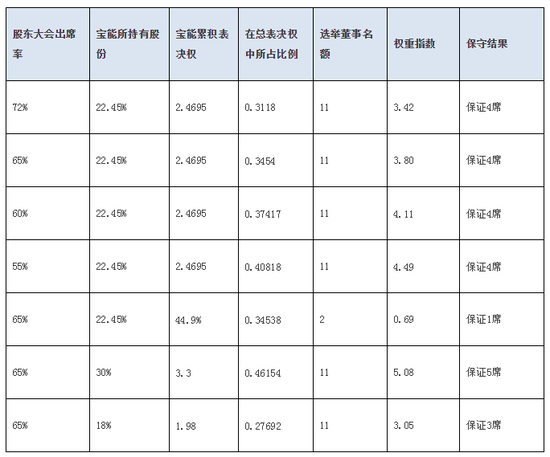

我们假设所有非宝能持有的股份均作为宝能的对立方,在这种最大的不利情况下,对宝能持有的表决权、出席率等进行测试:

注:以上所谓权重指数,未见于中外古今兵书,系在客户百般折磨和没完没了的测算要求下,本人使出的雕虫小技,指数四舍五入后的结果,就是席位保证,免去投票测算之苦。

从权重结果可见,选举11名董事时,只要出席率在71%以下,宝能至少保证4个董事席位。如何宝能可以将目前持有5%股份的安邦保险拉入阵营,则在65%出席率的情况下,宝能即可利用现有股份保证5个董事席位,当然其中可能有一个席位是让予安邦保险的。如果宝能如市场预计将持股比例提高到30%,则在65%出席率以下亦可保证5个董事席位。

顺便说一句,即使万科抛出所谓的“毒丸计划”,只要宝能的股份保持在18%以上,在65%左右的出席率以下基本还是可以保证3个董事席位。

五、董事会决胜攻略

不仅在以上董事表决投票权重上我们要重新审视宝能所持有的表决权,其表决权在实战中的应用也蕴藏玄机。

第一,在持股比例上,宝能股份是高于华润及管理层的,通过外部拉票,就可以进一步提高权重指数,至少可以再增加一席,在控制权争夺中,一席有时即可决胜;因此可想而知,展开董事选举之时,除了各方在二级市场上买进投票筹码之外,双方一定会上演一场或声势浩荡,或暗流涌动的拉票大战。

第二,虽然4个董事席位在11人董事会中离半数尚有所差距,但是如果宝能放弃独立董事席位的争夺,转而全力保障非独立董事的席位,则在7人非独立董事中,可以取得过半数的席位,这就拿下最重要的一城。

第三,在董事会换届后,如何有机会更换独立董事或者其他董事,只要同时更换两名董事,宝能就有机会力挺一席,这可再下一城。

第四,在投票策略上,宝能作为后来者,目标简单,策略直接,全力保证己方候选人当选为唯一目标。而华润一方,如何出牌,则费思量,且多顾虑。在目前乱局之下,中小股东的表达难于确定,华润方面在表决权有限的情况下,必须在股东董事和执行董事上作出一定放弃:放弃股东董事一边,在结果上应当更有保障,但是留给华润自身的风险太大,未来完全被管理层掌控,看似不能选择;放弃执行董事一方,则有可能导致部分核心管理层出局董事会,这种结果也是华润不愿看到,甚至会引发管理层内部分歧,在这个节骨眼上也是致命的;更为关键的,由于投票权太过分散,如果中小股东选票流向管理层,那么华润分散投票则自身董事席位也可能难于保障。这种局面,确实让华润和管理层难于决择。

第五,安邦保险是这场最受关注的第三方,因为其5%的表决权如果能够加在宝能一方,就另有一番天地。安邦保险势必是双方争夺的重点,以安邦保险过去在资本市场上的表现,他站在宝能一边的可能性更大,这更符合这家公司一直以来的行事风格,也能让安邦保险的利益最大化。宝能如果明智,就可以直接抛出橄榄枝,捆绑安邦保险表决权为后者拿下一个董事席位,即使不能保证双方长期的默契和一致行动,但是至少安邦保险对于华润和万科管理层而言,也是来者不善。

第六,在目前高校独董辞职大潮之下,万科可能马上面临两位高校领导干部独董的辞职和更换,这场董事席位之争可能随之更早到来。如何宝能可以解决提名权障碍,则这场大战或许提早上演。

万科董事会以及大股东过去已经习惯了左右和主导万科,基本未曾遇到重大的阻碍,他们一直深得广大股东的信赖,这是非常值得钦佩的;但是,对于董事会出现持不同政见者,可能并无经验;董事会战场是一场持久战,未来更多不可预测。

在万科股权的控制历史上,有一个长期被忽略但在此时特别值得关注和思考的问题,就是华润集团及管理层等关联方合并持股百分之二十左右,而事实上主导了董事会。宝能需要思考和破解的是,他们是怎么做到的。今天,宝能的持股已经过远远超出了华润集团,也整体超出了华润集团与管理层的联合持股,那么是否有可能做到同样的事情;即使当然做不到,而打破过去董事会独家一统的局面已成定局,只是时间问题。

有意思的,本次宝能入主万科,到目前为止,除了通过钜盛华持股15.79%外,其他资金均是通过资管计划进入。公开资料显示,资管计划的期限为2年或3年,人们自然要问到资管到期后,宝能会如何处理。虽然是二三年以后的事情,但是仍让人们浮想连篇,这也是引发所谓“短债长投”争议的原因,也更让宝能的入主意图雾里看花。不过,有一点是确定的,既然宝能已经稳稳地拿下4个董事席位,那么还有什么理由花大价钱去二级市场去拼那余下所谓成为控股股东的7.55%的股份呢?在不足30%的股份比例之下,即不受所谓“控股股东”的约束,又可场外悠哉“控制”,岂不快意江湖。

本文无意去评判和臆断本役双方成败如何,因为太多表面的或成,或败,于当事方而言,可能本是另一番滋味;甚至可能宝能根本无意沾染董事会席位,但是作为一场商战,应当做好各种准备。作为一个法律人,只想从法律的视角和规则意识去思考各种实践的可能性,借此实战机会,探究规则运用的最大可能空间,为其他市场参与者提供一些警醒,一些思考,一些不同的可能。

作者 张洪(大成律师事务所 公司部高级合伙人)

来源 绿石开门法律顾问

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:张洪

来源:新浪财经

董梦迪

2015年12月23日

董梦迪

2015年12月23日