【前言】

1、长期关注我的朋友知道,我崇尚是一种极简的投资方法,所谓大道至简。我不是技术派、不是趋势派,是潜伏型的价值派投资者,喜欢提前介入低估值高成长小盘股,买入+长持,享受价格与成长性的双击收益。比如2012年到2015年的三年时间,十倍股二十倍股比比皆是,我们的目标就是要在启动前抓住这些股,通过长期持有实现超高收益。

2、本文介绍的方法是经我10年投资之路证实了的适合非专业投资者的买入策略,成功率极高,并且尽可能将复杂的投资过程简单化,以把握重要指标为主。因此,专业投资者、技术分析者、趋势投资者、超短投资者等勿喷,请绕行。

3、坚持基本面选股技术买入。本文所指的买入的股票是必须是通过我的三好原则及估值体系严格筛选出来的标的,并非随便买入哪只股票,对于个股的估值与选取前文有详细介绍,未看前文《【做一个简单的投资者】心态篇:什么样的心态才能在股市赚钱》、《【做一个简单的投资者】买入+持有》、《对投资体系的证伪:我的第一只五倍股》、《如何利用PEG指标寻找翻倍牛股》的请先行阅读,前后文有相互关联关系。

【正文】

做一个简单的投资者,用简单的方法实现稳定收益,一直是我所追求的。但对于我们普通投资者来说,由于专业知识不够、没有时间盯盘、信息的不对称等,导致在投资过程中处于绝对劣势。再加上个人方面无法控制好自己的心态,不会对股票进行估值,不懂的买入卖出的技巧等,所以造成一赚二平三赔的局面。在股市,仅仅靠热血和情怀,是无法取得稳定收益的。前面文章详细介绍了什么样的心态才能在股市赚钱、对股票的估值方法以及三好原则等,今天重点向大家介绍我的买入策略:极简买入的六大原则。

一、均线原则

均线是反应的是股票一段时间的平均成交价格,分短期、中期和长期均线。通常围绕均线的技术分析主要分析多头排列、空头排列、支撑、阻力等,但对于普通投资者而言,不必过度的对均线进行技术研究,因为均线分析的出错率相当的高,过度追踪没有丝毫意义。比如,自从6月12日股市从5178点开始调整,上证指数仅仅用了13个交易日就跌破了120日均线,在这13个交易日内,几乎每天都能听到专家分析10日均线、20日均线、30日均线、60日均线会有强力支撑,然而在跌到这些均线时,根本连丝毫抵抗都没有,就径直向下。股票成交价格与均线的辩证关系是,股票的成交价格形成了均线,而不是均线引导了成交价格,当你明白这个道理是,你就不难发现为什么单纯的分析均线并不靠谱。

那是不是就不必对均线进行研究了呢,当然不是。我认为,普通投资者,在中长线投资时,可以通过观察均线是否走平收窄来判断中长期底部,成功率极高。下面推出我买入的第一个原则:中长期均线走平收窄。我通常使用周线进行分析。更多文章絔渡“陈桓尪”的博客

1、为什么说中长期均线收窄走平预示着市场底部的到来

中长期均线收窄走平这个现象与其说是技术分析不如说是投资者心理分析。走平,说明价格波动幅度不大,买卖意愿均不强烈。收窄,说明中长期和短期成交价格趋于一致,投资者对市场价格形成了一个共同的预期,这个预期价格已经普遍被市场接受。这通常预示着市场运行在大底区域。

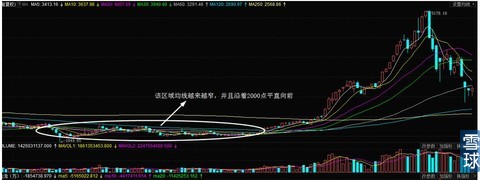

2、此轮牛市启动前上证指数周线图

通过上图可以看出,在本轮牛市启动前,上证指数在2013年6月28日指数创新低1849点后,均线走势越来越窄,并且沿着2000点上下平直向前,一直到2014年7月份牛市启动。

因此,均线(通常使用周线)的走平收窄,可以视为判断中长线底部的第一原则。

二、成交量原则

天量天价,地量地价,大家都知道,在市场底部,成交量会萎缩。先说成交量为什么会缩小?大盘在创出新高进入调整周期之初,因为存在获利盘、套牢盘、预期牛市继续的买盘等存在,交投依然活跃,成交量未见明显降低。随着调整继续,股价降低,一段时间后,买方因预期会有更低价积极性降低,不愿意进场,而卖方持有股票也不愿意在卖从而“惜售”。买卖双方在此僵持,成交量变小。随着时间的推移,买方和卖方积极性降到极点,成交量越来越低,基本为高峰时期的1/2或1/3,这个时候,市场一般无法再向下走,这通常是个漫长的过程。随后,买卖双方都在等待着一个市场的爆发点,当爆发点来临时,比如上轮牛市的股权分置改革,本轮牛市的国资改革等,牛市开启。如下图上证指数月线图:

因此,中长线底部的成交量通常是高峰时期的1/2或1/3。

三、线态窄幅区间盘整原则

线态窄幅区间盘整形态源自《道氏理论》,在此期间内,成交平均价格变化处于大约5%的窄幅区间范围内。按照《道氏理论》所讲持续时间通常为2-3周或更长时间。这样的形态表示市场正在收集或派发。通过上两张图可以看出。牛市启动前,无论是周线还是月线,通常走出了线态窄幅区间盘整形态,向上突破该形态后,牛市开启。

因此,线态窄幅区间盘整形态可以辅助以均线、成交量,共同验证市场中长线大底。

四、分批买入原则

在观察大盘指数、行业指数和个股具备上述条件后,开始执行买入动作。

买入切忌一次性全仓买入,正确的方法是分批分档开买(根据资金量大小可以分为三档或五档,我通常是五档)。分批买入法是基于克服人性的优柔寡断弱点的一种投资方法。投资者的良好愿望是能够在最低价买进和最高价售出。但真正能在市场上如愿以偿的投资者却为数不多。通常发生的情形,在股价下跌到可以入市购进时,许多投资者还认为股价会继续下跌,仍持币待购;而待股价强劲反弹上来时,又后悔莫及,坐失入市良机。另外,当股价上涨到应该脱手时,还认为股价会继续上扬,而待股价下跌时,不仅卖不出好价钱,有时甚至还难以脱手。分批买卖克服了上述只选择一个时点进行买卖缺陷。我在执行分批买入时,有以下几个方法:

1、左侧试错买入。由于均线有一定的滞后,同时在等待均线走平收窄是一个漫长的过程,对喜欢交易的投资者来说是一种心理煎熬,且在筑底过程随时可能出现的向上突破。为解决这一问题,我通常会在均线走平收窄过程中的某个时点进行第一档买入,即左侧试错买入。此时的买入总仓位不超过20%,同时对这20%的资金预提20%的亏损进来(由于仓位只有20%,即便是亏损20%也只有本金的4%而已)。此时进行第一档买入的原因是能让自己心态稳定,因为在这个漫长的过程中,好多投资者管不住手,空仓容易让人心情变坏,左侧试错买入少量有助于自己耐得住寂寞,保持良好的心态,尤其是遇到突发突破逼空行情时,也不至于让自己因为空仓而抓狂。

2、在第一档买入后,等待均线、成交量等走出描述的形态,但即便是均线走平收窄、出现地量等我们期待的形态,仍有可能出现地量后的地量,股价有可能进一步下跌,也有可能快速反弹上涨。这个过程可以灵活掌握,如股价进一步下跌,可以每跌10%买入一档,以此类推,满仓为止。满仓后就卧倒不动了。因为你的每次买入分摊了成本,市场稍有好转,即可开始盈利。

3、如第一档买入后股价上涨了,那就采取左侧和右侧交易结合起来的方法,即在中线上升趋势确立时开始买入,这是利物莫尔为代表的趋势交易者一派通常使用的方法,他们认为决不能在下跌时追加资金摊平成本,应越涨越买,保证每一笔买入的资金都是一开始就盈利的。但上涨过程的买入不能急于追涨,而是在短线回调过程中越跌越买,逐渐加仓。如果买到某一档就涨上去不回头了,那就放弃后面几档的买入吧,留着资金等待其他机会。

4、如果市场震荡幅度较大,那就可以做做高抛低吸或做T,降低成本,这个以后在“持股篇”中讲。

因此,分批买入是降低下跌风险和踏空风险的好办法,能让人保持良好的心态。

五、分散投资原则

选择中小盘高成长股投资的方法未来出现成倍收益的几率远远大于其它股票,但同时您遇到黑天鹅的几率也会更大,因为小盘股未来成长性的不及预期、护城河的消失、财务报表的造假、流动性不足等等因素都会对股价造成打击,因此,投资小盘股应坚持分散投资的原则。可以将投资标的选为5只,未来如果有一只股票能走出5倍收益,其它4只哪怕是遇到黑天鹅等特殊事件,也能让你保持不亏损,当然,这都是小概率事件,采取分散投资的方法可以有效预防。

六、辅助原则

在坚持以上原则的情况下,要注意观察一些辅助条件的变化,如大势、市场情绪、消息面政策面等。这些辅助原则同样是构成股价运行方向的一份子。大势及市场情绪是指一定要按照市场的方向来,方向做反了,手中持有的个股再好,也有可能被无情错杀。比如说近期的行情,好多高成长个股被错杀到牛市启动前了,这种错杀是因为市场情绪在恐慌的情况下出现群体性误判,这种群体性误判往往需要时间去修正。但是,往往这种情况的出现,又给先知先觉者创造了埋伏的好机会。巴菲特投资哲学:“在别人贪婪的时候恐惧,在别人恐惧的时候贪婪”,这是说的这种反人性的操作。我对巴老的这句话的理解是,应在恐惧的末端、时间修正的起点介入,这个介入点并不是一个确切的一天,而是一段线态窄幅区间盘整的时间,可能是3周,可能是3月,也可能是一年。在这个情况下介入,或许会损失,但损失的,仅仅是时间。

以上是我极简买入法的六大原则,是经我十年投资路总结出来的证实了的有效方法,用该方法我抓住了多只翻倍股甚至5倍股,在这里分享给大家。这种投资方法非常适合普通投资者,成功率极高,但对个人心态也是一种考验,关键是能耐得住寂寞,因为文中介绍的形态的生成过程往往是一个漫长的过程。如能坚持按照前文介绍的估值体系选择高成长小盘股,并按照此买入原则进行建仓,你的五倍股甚至十倍股,就会在不远的将来出现。请大家继续关注,接下来会有【做一个简单的投资者】系列文“持有篇”及“卖出篇”等发出,敬请关注。

投资是一场孤独的修行,愿你能在正确的道路上越走越远。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

文章所涉及判断和结论为作者个人观点,并不代表经理人分享立场。