Managershare:无论国美还是苏宁,传统家电零售巨头的转型之路仍前景未卜。在移动互联和线上购物的大趋势中,能否捕捉到市场和消费者的新动向和需求,持续创新,是他们成败的重要因素。无论如何他们必须拼,拼才有赢的可能。

一季报显示,苏宁继续亏损。

互联网+时代,互联网的大规模入侵,使传统企业面临巨大冲击,苏宁电器最终被迫选择“云商”这条激进的弯道超车转型之路,而这条路不外乎有两种结果:不是最好就是最坏,没有中间道路。弯道疾进,即可以超车,也易撞车、翻车。 胜了就是一家创造奇迹的伟大企业,失败,也只能认赌服输。

自去年11月14日见最低股价7.64元,至今仍然亏损的苏宁云商已飙涨近2倍至20.52元最高价,股价与业绩严重不搭配,苏宁最终是实现超车(实现持续盈利),还是不幸翻车(持续亏损甚至被ST),不日可见。

管理学家查尔斯·汉迪有一个著名的成功悖论和曲线逻辑:使你成功并达到现在位置的东西不会使你永远保持现在的位置。

对此,苏宁电器(后改称苏宁云商(002024.SZ))显然感受深刻,感受到前所未有的挑战和压力。为此,为保NO.1,“大象”开始学习“跳舞”,向云商(准确说应是电商)拼力转型。然而没想转身过快,前景未卜。

持续亏损 业绩红灯频起

4月30日,苏宁云商发布今年一季度财报,称其一季度营收294.48亿元,虽然同比28.77%,但归属上市公司股东的净利润却为-3.32亿元,继续大亏。

其实严格而言,自2013年第3季度起苏宁已连续7个季度亏损。而自去年第一季度巨亏4.33亿,亏损之大为苏宁上市10年来所没有的,业界这才警惕起来,惊叫“狼来了”。本以为掉到谷底,没想到下面还有“地洞”。去年第三季度苏宁更是亏损10亿元之巨,令人大跌眼镜。

下图为苏宁近几年净利润走势:

虽然2014年归属于上市公司股东的净利润8.66亿元,较去年同期增长133.19%,然而值得指出的是苏宁去年营业利润其实是亏损14.59亿元,之所以实现了盈利,是由于以部分门店物业为标的资产开展的相关资产运作,简单地说,苏宁将旗下几家门店打包卖给了一家第三方公司,再重新租回,获得了一次性正向收入。该交易令其实现税后净利润为19.77亿元,成功避免被ST。

净利润由盈转亏的同时,一直被苏宁称为转型核心希望所在的电商业务,虽然今年一季报同比大增101.54%,然而它并没起到“中流砥柱”的作用,并没帮助苏宁实现扭亏,反而陷入一种越卖越亏的尴尬境地。

下图为苏宁云商近几年的财报情况:

对近年业绩连续亏损,苏宁表示,一方面是因为行业景气度较低,企业增长外部动力不足。另一方面,为全面凸显云商战略布局,自去年初公司按照互联网零售模式实施一系列组织调整及体系优化的工作,影响公司进程和业绩。

此外,苏宁所投资收购的PPTV也出现经营亏损。去年10月,苏宁和相关战略投资方,与PPTV主要管理层股东等签署《股权转让协议》,其中苏宁出资不超过2.5亿美元,报告期出现经营亏损高达4.85亿。

其实,不只去年亏大,明后年,多家证券公司亦给苏宁“亏损”预警。

如下图:

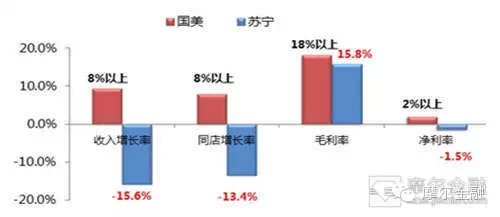

比较目前国美、京东的业绩可知,苏宁线下门店经营不敌老对手国美,线上苏宁易购与京东差距也拉大。从下图分析可见一斑:

1、2014年苏宁与国美核心指标对比:

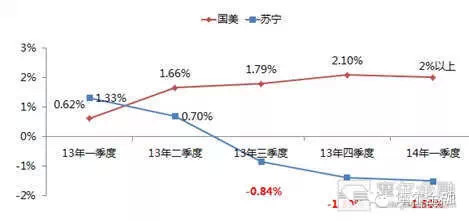

2、苏宁与国美净利润对比

3、线上苏宁易购与京东对比

那么,如今苏宁何以“勃也兴焉,衰也忽焉”?

飘渺的“云商模式”

为加速发展,2013年2月19日,苏宁电器在深交所发布公告称,将公司名称由“苏宁电器股份有限公司”大胆地变更为“苏宁云商集团股份有限公司”,提出未来商业形态是“店商+电商+零售服务商”的“云商模式”。苏宁称,将构建面向内部员工的管理云、面向供应商的供应云以及面向消费者的消费云,并推进“云服务”模式的全面市场化运作。

围绕“云商”模式,苏宁开始对组织架构进行全面调整,最大的变化就是从原有的矩阵式组织转变为事业群组织,电商事业部与店商事业部“平起平坐”。

苏宁为何要大刀阔斧转型云商,“去电器化”?一方面全球经济走势疲软,国内取消家电补贴,家电销售增长放缓,同时,传统实体模式店面成本逐年攀升,原有的门店规模扩张模式效率与效益越来越低;另一方面互联网新渠道涌现,更多个性化购物需求喷发,但传统售卖方式却难于得到满足。

而近两三年兴起的集多种特质、美好功能于一身的云计算映入苏宁的眼帘,大受青睐,成了苏宁转型升级的助推器。在苏宁董事长张近东心里,一直有这样情结:那就是将苏宁打造成“沃尔玛+亚马逊”的超级服务提供商。这样, “云商”亦成了苏宁变革的首选模式。

但苏宁并没解释清楚“云商”、“店商”的含义与未来作用,以及云商与店商、店面与零售服务商的关系,“显得太飘渺了。”一位行业观察员表示,苏宁高层使用“管理云”、“供应云”、“消费云”等不少新概念,进一步模糊公司的战略定位,“云商”模式抽象、模糊,难实施。“云商”模式的提出,和传统IT领域中的“云计算”没有多大关系,云计算只是一种信息技术工具,它对经营模式起不到什么质的改变,苏宁改名“傍”上“云”也只是赶新潮而已。

当前“店商+电商+零售服务商”的“云商”模式尚未成熟,苏宁转型时机和方向值得商榷。苏宁原有的盈利模式就是低毛利、高流通,做大规模赚取进销差价。转型之后,实体店要被线上分流,同时线上线下同价、线上与线下采购一体化,线下越来越难赚钱,毛利愈来愈低,而线上方面,与京东一样,则进入一个不断烧钱、进退两难的状态。同时微利的实体店进入长期的市场空间则不断收缩、收入增速持续缩窄的困境。

统计苏宁近5年来单季度净利润率,2009年——2011年,其年度平均值分别为5.07%、5.42%、5.21%,连续12个季度的波动率并不明显。但2013年4季度——2014年3季度,其单季度净利率分别为3.01%、2.01%、1.32%、1.26%。可以说,线上交易卖得越多,线下实体店亏得越多,这反映在苏宁年报上,是其净利润率在一年之内下降超过1倍多,几乎呈现一种断崖式下跌。

这些说明什么?这值得苏宁云商深思。

忽略主业务 多元化四处出击

这一两年,可谓是苏宁大“变”之年,苏宁变得越来越不安分守己了,尤其是2013年开始,变革转型步伐马不停蹄,四处出击,令人眼花缭乱。继前年2月份集团更名为“苏宁云商”,发布“店商+电商+零售服务商”的“云商”模式,并于2014年1月收购满座网,出价为700万美元,同年9月份,苏宁以1500万美元收购好耶,10月2.5亿美元战略投资PPTV,11月并在硅谷成立研究院,进军海外,打造海外购。

同时,这一两年,苏宁还成立金融事业部,申请民营银行牌照,申报开展基金业务,申请从事商业保理业务,开展众筹。苏宁还成立了“苏宁互联”移动业务独立品牌,先后与中国电信、中国联通、中国移动签订了通信转售业务合同,甚至还想打造“安卓”模式的全开放平台。

然而勿庸讳言,作为零售业的巨头,苏宁似乎并未很好地理解现代解零售的本质,在一波波互联网大潮中,总是盲目从众,热衷于概念炒作、资本运作,却未能持续地专注于主营业务,在不具备专业人才、专业技术、未搞清方向的情况下就急于开展多元化业务。结果造成战线过长,营收、净利不断下降,甚至巨亏。

以收购PPTV为例。转型之中的苏宁还未能将门店改造完毕,其在物流、品牌、用户体验甚至组织架构上还存在大量改进余地,在这个关键时刻,收购视频网站多少显得有些“不务正业”。

有业内人士就表示,苏宁和PPTV在各自领域都不是领先者,此次联姻对视频行业影响不大,而视频购物上用户体验很难做,苏宁难了心愿。加上影视视频烧钱的互联网基因,苏宁在这一领域的投资将是巨大,让其未来几年又背上一重负。

同时,苏宁的多元化布局正在为自己设置越来越多的竞争对手,除传统竞争对手国美之外,京东、阿里,甚至在开放平台、母婴、视频、团购等一系列领域都会有对手,与苏宁在市场上相撞,苏宁介入的领域越多,其竞争对手也就越多,对苏宁资源整合释放出聚力效应的挑战也就越大。苏宁未来还要打通云物流,打通融资,升级其展示、体验、物流、售后服务、休闲社交、市场推广,做全品类的互联网零售,其需要的资金量之巨可想而知。

可是苏宁哪里搞到这么多钱?筹到钱后又能保证不亏损吗?

线上服务体验不好 导致流量不如对手

无论是电商还是云商,线上良好服务体验非常重要,也是决定流量多少的一个关键。在行业整体需求疲软的情况下,苏宁“线上线下同价”的战略导致整个公司毛利率出现大幅下滑,更为主要的是由于糟糕的用户体验和落后的组织架构导致了线上流量未能实现预期中的增长,进而使整个上市公司净利润大幅下滑。

服务体验差,这是外界质疑声音最大的。尽管苏宁号称“中国没第二家企业有苏宁这么大的物流建设”,但作为全公司“神经系统”——信息管理系统,由于经验不足,苏宁易购面向消费者的网站一直饱受诟病,包括打开速度太慢、搜索关联度太低、品类展示不合理,等等。同时,在物流系统,与京东商城“次日达”甚至“当日达”的体验相比,苏宁的消费者体验还有一定的差距。在投资者所聚集的雪球网上,对于苏宁易购糟糕的用户体验的吐槽几乎随处可见。业内人士认为,苏宁虽然在2013年初引入“云”战略,可是沿用的基本上还是以前连锁时代的方式,没有真正地体现出互联网企业的特质,也没有真正建立以客户体验为中心的服务驱动销售的组织架构。

要适应未来庞大的“云”战略,苏宁后台的物流系统仍旧需要大规模的改造和升级。比如说,苏宁物流体系支持大家电产品到门店的配送已完善,可缺乏小件分拣中心,就会出现北京的消费者在苏宁易购下单买SD卡,必须从南京大仓库发货,需要两三天才能送到的情况。不少消费者甚为不满意,导致流量下降。

摸准路子 让“云商模式 ”尽快落地

目前来看,苏宁的云商转型过程,从IT技术到商品采购、从门店的协同到客户服务、从营销到物流,都需要经历一个痛苦的转变过程。

一名知名家电分析人士认为,提供一站式的家居体验,帮助消费者提供家居配套解决方案或许是苏宁云商加快落地、脱困盈利的一条出路。在这一点上,苏宁可以向尚品宅配的线下体验馆学习。

做零售,无论是线上还是线下,本质就是流量问题。对此互联网学者李志起表示,在这一点上,苏宁应该多跟国美学习,多利用别人的客流为自己进行引导,提高线上体验服务水平,同时在实体店则可向万达这样超大人流的广场取经,实现线上线下人流两不误。

抓紧资源、平台的的整合。多元化后最怕各自为政,尽管弘毅、PPTV、苏宁一拍即合,认定了未来潜在的“分成模式”,但这一模式的成功,仍然有赖于苏宁对PPTV收购后两者资源的有效整合。苏宁未来要实现其“融屏、融媒”的模式,在内容领域仍需大量投资。

为避免负面资本消息过分聚焦,给投资者更好的回报,加速企业扩张,分拆上市是母体过于庞大的苏宁轻松上阵的一个捷径。办法是将苏宁易购和线下门店部门分拆上市,苏宁易购独立分拆上市走资本路线,即是自救亦能让母公司卸负。

另外,针对中国农村城镇化的加快,苏宁应借助移动互联力守三四线城市,布局农村市场抢占先机,打好狙击战。

或许,这一切有助于苏宁尽快实现扭亏为盈。

超车还是翻车?

连亏7个季度,供应商、投资者们还能耐心给苏宁的转型留多久的时间呢?

记得去年初一次苏宁内部会议上,苏宁云商CEO张近东说:“苏宁的转型已经进入深水区,再有6个月时间就要见到成效。”然而转眼现在已一年多,苏宁能“逆转胜”吗?

互联网+时代,互联网的大规模入侵,使传统企业面临巨大冲击,苏宁电器最终被迫选择“云商”这条激进的弯道超车转型之路,而这条路不外乎有两种结果:不是最好就是最坏,没有中间道路。弯道疾进,即可以超车,也易撞车、翻车。

胜了就是一家创造奇迹的伟大企业,失败,也只能认赌服输。

此文仅代表作者个人观点,并不代表网站观点和对其真实性负责,目的在于传递信息。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:吴勇毅

来源:摩尔金融

给未来的自己

2015年05月19日

给未来的自己

2015年05月19日

东方白

2015年05月19日

东方白

2015年05月19日

周辉

2015年05月19日

周辉

2015年05月19日

仰望月圆的Tim

2015年05月19日

仰望月圆的Tim

2015年05月19日

❤XMAS-PRO

2015年05月19日

❤XMAS-PRO

2015年05月19日