世事有升必有落,但下落之前,可能会升得更高。

要见证这个永恒投资困境的最新版本,请看中国股市。尽管中国经济引发的担忧越来越大,但中国股市在过去12个月里还是上涨了一倍以上。

一段时间以来,新兴市场股市整体上一直显得比较便宜,趁低买入的行为推动巴西和俄罗斯(两国经济都陷入困境)股市发生反弹,4月份涨幅接近20%。

目前中国股市明显被高估。除了国有集团和银行,其他所有股票都很贵。Longview Economics指出,24个板块中有20个板块的市盈率高于30倍。Ecstrat数据显示,民营非金融公司的市净率达到令人头晕的5.2倍(国企为2.3倍)。长期来看,大面积投资中国股票不大可能会有好的结果。

但正如我上周所说的,估值对于选定采取短期市场行动的时机帮助不大——尤其是在投机性泡沫期间。中国股市目前就展示出投机性泡沫的全部征兆。企业竞相上市,然后股票连日涨停;散户投资者争相开立新账户;基金经理表示,他们的客户拒绝多元化配置资产,不想错过中国股市的回报。

我们不久前见识过泡沫。比较近的是2007年中国股市的泡沫。如果本次泡沫膨胀得跟那次一样大,那么目前还有非常大的上涨空间。上海股市泡沫与2000年在美国破灭的互联网狂热非常相似,两者的变动轨迹几乎难以区分。

那么我们如何能分析出中国股市的前景呢?我建议采取两种策略。一是考察一下经历过类似于中国现在所经历的经济崛起的国家;二是审视一下中国当局近几个月采取的政策举动背后的原因。

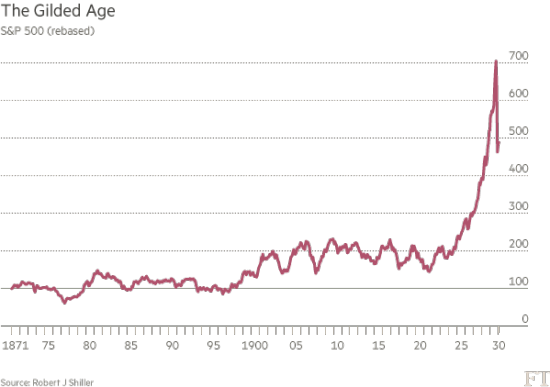

历史上看,与中国经济增长最相似的三个例子是日本战后的增长、二十年后韩国的惊人增长,以及美国在19世纪末“镀金时代”的增长。

每个例子都涉及了不起的增长,后被过度投机和金融危机打断。正如梅林•萨默塞特•韦布(Merryn Somerset Webb)上周所指出的,日本股市大体上是在战后经济重建完成之后起飞的。日本的牛市发生在1970年代和1980年代,得到扩张性货币政策(目前在中国大行其道的就是这样的政策)的支撑。这吹大了日本的泡沫,催生了随后的金融困境。

韩国综合股价指数(Kospi)也是到经济增长基本已板上钉钉时才起飞的,后来从1980年代至今出现了一连串繁荣与萧条,还被1997年的亚洲金融危机打断过。跟日本一样,外国投资者的进入与偶尔的突然撤出放大了这些起起落落。

再说说美国的“镀金时代”:美国当时享有强劲的增长,外国资金起到助推作用,这一增长也曾被多次金融恐慌打断。像日本一样,美国股市最终的指数级上涨是在不寻常的经济增长阶段基本完成之后到来的,那次上涨在1920年代末演变为一场灾难。

“镀金时代”的美国跟当今的中国有许多共同之处。但美国当时允许银行挤兑,亏损的风险帮助调节了经济。中国的做法则不同。

普遍的教训是,股市可能会上涨很长时间,尤其是当外资进入时;这样的上涨通常会在某个阶段导致危机。

那么中国接下来会发生什么?一年前,中国当局似乎愿意允许增长放缓,并试图化解信贷问题、逐渐摆脱出口导向型增长模式。在那之后,出现了180度大转弯。汇丰(HSBC)首席亚洲经济学家范力民(Fred Neumann)暗示,劳动力市场(重中之重)放缓以及多次尝试稳住楼市未果,导致了这一180度转变。建筑业仍是中国增长的核心要素。

考虑到银行获准扩大放贷以及存款利率下调把投资者推向股市,中国的政策是在刻意推高资产价格,并希望由此产生正财富效应、或吸引外国资金进场。

长期而言,这是一张危险的处方——如果中国国内的A股被纳入国际指数,该处方可能会变得更加危险,因为那会导致更多外国资金流入。目前,外国投资者并未持有足够多的中国股票,这一点也解释了为何上海股市在崩盘前可能会进一步上涨。

这个投资困境就是这样加深的。在此种情形下,谨慎是最佳选择。保持资产配置不变,也就是说,如果中国股市继续上涨,就定期将盈利变现。这样的话,将减小最终崩盘带来的伤害。选择合适的时机难度太大,所以还是规避风险、让别人去享受这波繁荣吧。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:英国《金融时报》投资编辑 约翰•奥瑟兹

来源:FT中文网