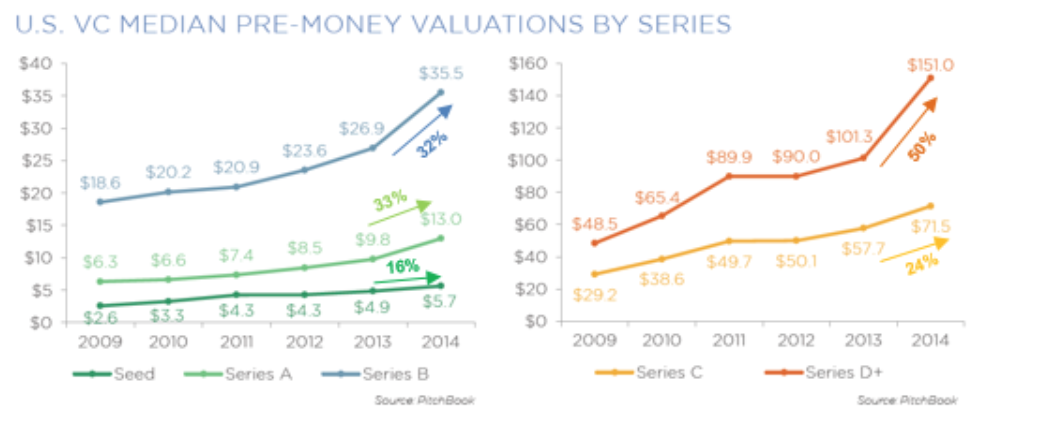

美国初创企业的估值近年来普遍呈上升趋势。在这种高估值、高融资的火热气氛下,越来越多的创业公司选择了在风投市场继续融资,无限期推迟了更难预测、也更为严格的IPO。这种估值上升的趋势不仅在晚期(如D轮及以后)表现突出,仅2013 – 2014年就达到了50%的增长,并且在早期融资中也开始有很明显的体现,A轮和B轮在2014年都达到了30%+的增长。这种涨势一部分是由于一些风投机构持有“交入场费”的心理,认为对于风口上飞起来的创业公司,高估值、高投资是想参与进来不可避免的入场费。除此之外,随着信息的公开化,初创企业的许多基本数据,例如月活用户数,销售额增长率,盈利率等等变得比原来更透明,更可信,使得风投能更好的利用这些数据作出投资判断——这是估值上涨的另一部分原因。

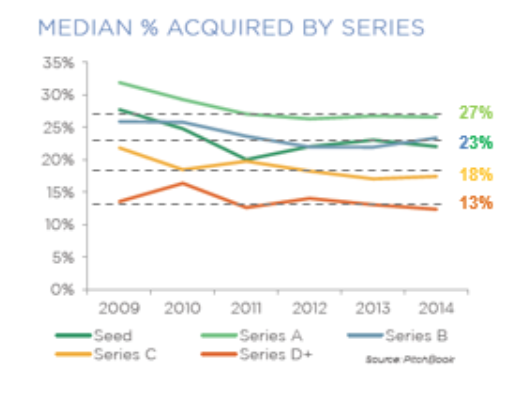

下面这个图比较了美国初创企业不同融资阶段所出售股权的百分比中值:A轮普遍出售27%的股权,此后每轮递减,到了D轮则普遍只会出售13%的股份。在融资过程中出售股份过高容易影响创始人以及团队的士气,而过低则有可能错过合适的投资人,所以掌握好度十分重要。大家可以自行比较,看看自己的团队融资所售股份是否在合理范围内。

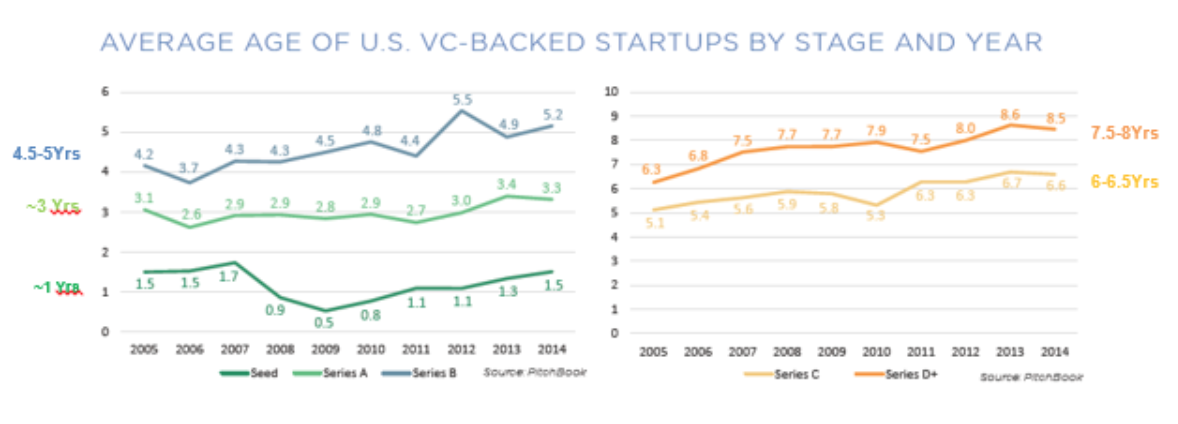

另一个值得比较的数据是美国初创团队获得每一轮融资的时间。如下图所示,从创立到获得第一轮种子/天使轮普遍需要一年的时间,之后获得A轮一般是在种子轮之后两年左右的时间,此后一般一年半左右融新的一轮。

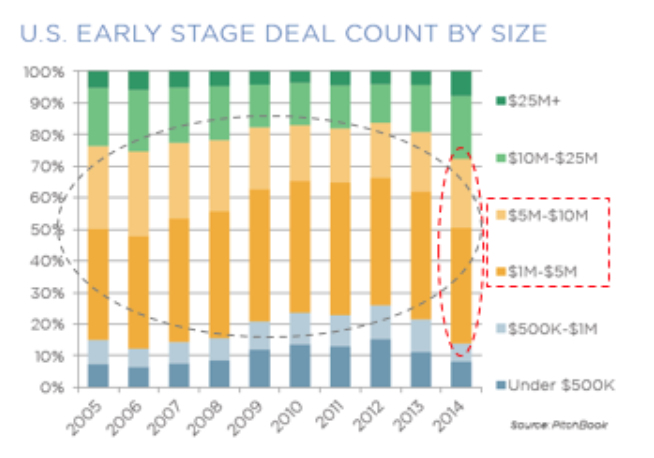

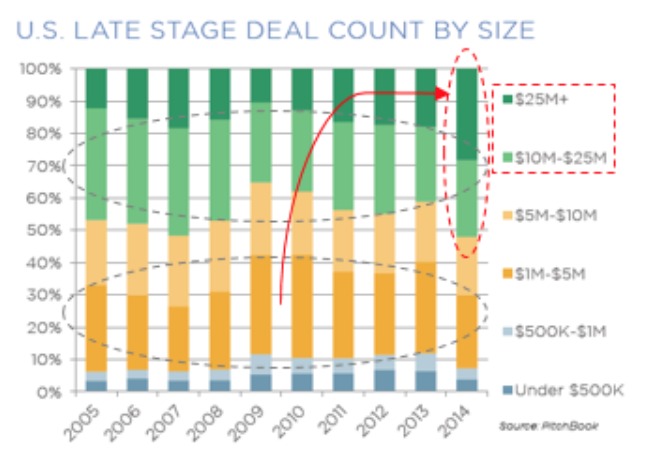

了解了每个阶段融资的估值,所售股份,以及所用时间,我们下面来深入比较一下每个阶段融资金额的具体分布,看看大部分美国创业团队在每个阶段融多少钱。

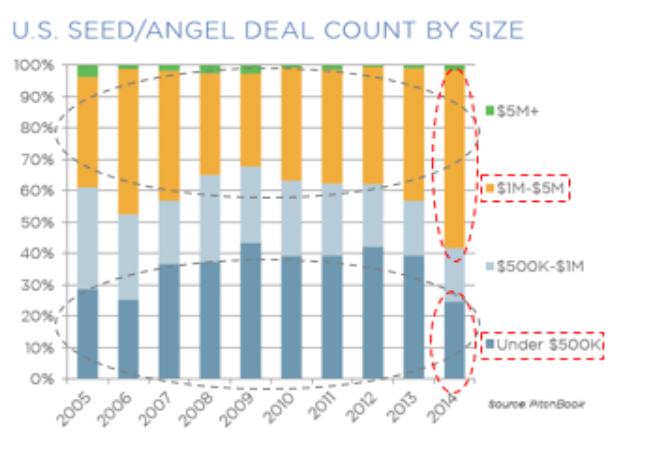

首先是种子/天使轮: 从图上圈出的部分可以看出,这个阶段大部分的融资金额集中在500K以下以及100万–500万这个区间, 后者在2014年所占比例有明显上升趋势。500K以下融资所占百分比在2014年有所减少,部分原因是由于可转换债券(convertible notes)在融资中被越来越多的使用,尤其是种子/天使轮。 使用可转换债券最直接的好处就是可以给不同的投资人不同的估值 – 每个投资人带来的价值不同,而且在一轮投资中最早拍板的VC必然要比之后加入的VC承担更大的风险,这些都可以靠可转换债券来实现因投资人而异的估值。其他好处还包括简单方便易操作,现金随投随取,以及暂时保留公司的全部控股权等等。这些便利和好处使得转换债券逐渐成为了种子/天使轮小额融资的首选。

再来看看早期融资的金额分布:大部分集中在100万 – 500万,其次是500万 – 1000万,不过过去两年1000万以上的投资也有了很明显的增长,逐渐恢复并超过了金融危机前的水平。

最后来比较一下中晚期投资金额的分布:这里可以看出,过去几年的投资金额普遍分布在100万 – 500万 以及1000万 – 2500万, 不过, 2014年2500万+的融资金额有很大幅度的增长,一跃占据了最高的百分比,较2013年2500万+所占比例有高达50%的增长。这主要可以归功于2014年几个2亿以上的mega轮融资,包括Airbnb,Palantir, Cloudera, Magic Leap等等,而且这种趋势很可能会在2015年持续。

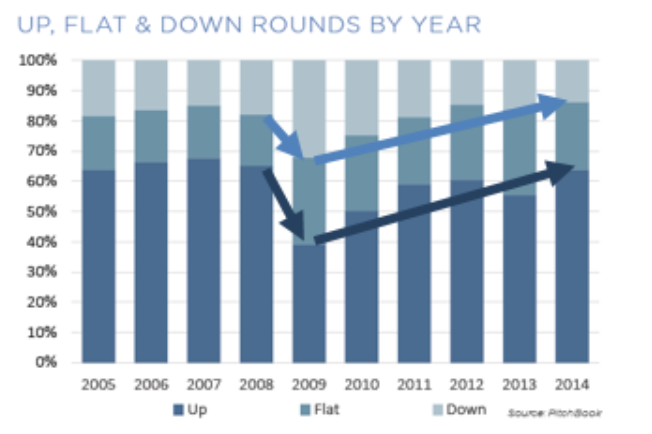

创业公司两轮融资之间的估值变化往往是创投圈的晴雨表:理想情况下,创业公司的估值应随着一轮轮的融资而节节攀升,但实际情况中仍有相当一部分团队拿到与上轮融资持平的估值,甚至有时会有所下降。下图对比了2005–2014估值上升,持平和下降的百分比:2008–2009年金融危机爆发不仅给投行界带来大幅震荡,创投圈也是不能幸免,估值普遍有非常明显的下降;而自那以后,上升轮所占比重逐年增加,这也从一个侧面显示了创投圈逐渐好转的情况和逐渐树立起的信心。

关于创投圈是否是自信心爆棚,估值虚高,光看近5年的表现还真是难以下结论,不过把时间轴调到过去十年来对比,近几年的增长则更像是市场的自我调整,只是刚刚恢复到金融危机前的状态而已。那么问题又来了,这种上升轮所占比重加大的趋势还会继续吗?鉴于持续低迷的利率所带来的宽松的融资环境,以及最近几个独角兽创业公司上市以来的优异表现,这种趋势还是很有可能延续的。虽然目前看来这种趋势还可以延续一段时间,不过这些高估值的独角兽公司已经逐渐失去了被并购的机会,IPO也许是唯一的出路。而IPO市场是否会持续为这样昂贵的估值买单将会是这个上升趋势能否得以延续的关键 – 只要两三个不算成功的IPO就可能给整个晚期风险投资市场降温,影响投资人的信心,从而让高估值的创业公司在继续融资的路上遇到重重阻力。

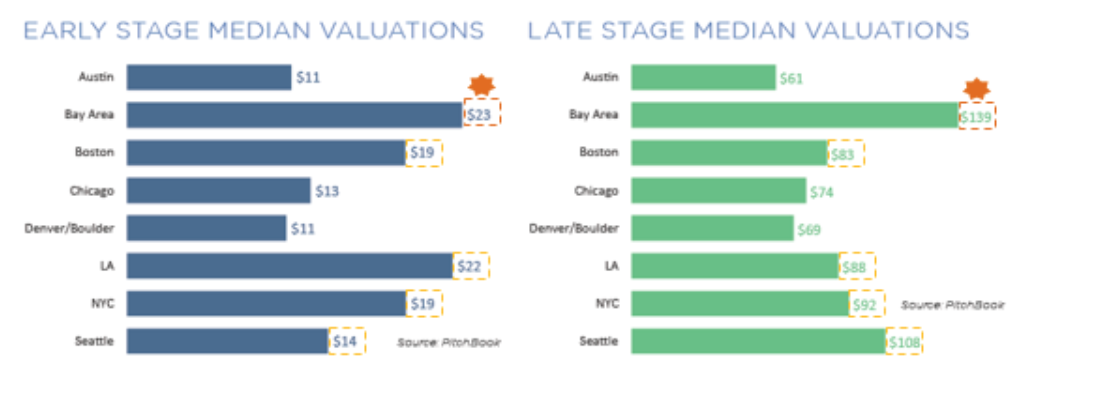

旧金山湾区/硅谷占尽天时地利人和,向来都是美国风投圈飓风的中心地带。2014年湾区势头依然强劲,由下图可以看出,湾区的创业公司取得的估值无论是早期还是晚期都领先于美国其他地区。不过,洛杉矶、波士顿、西雅图、纽约等地也展现了惊人的潜力。其中,洛杉矶由于与湾区距离较近,无论是人才还是技术方面都比较占优势;波士顿与西雅图在生物科技领域进展迅速,带动了这个地区创业公司的发展;而纽约则逐渐向创业团队敞开胸怀,以熊厚的资金以及其他资源帮创业者的梦想加速。

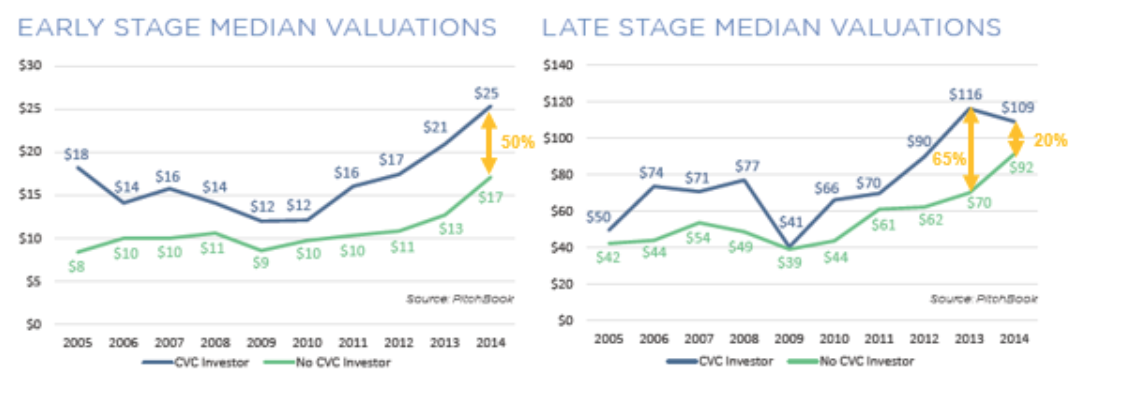

美国企业风投(Corporate Venture Capital – CVC)的势头近年来也是有增无减,仅2014年一年企业风投就拿下了783个融资项目,共计投资17.70亿。科技巨头公司越来越意识到除了直接买下有潜力的初创团队,还可以靠投资的方法提前占据有利地形。由于企业风投的资金多来自于企业自己的现金流,他们不像传统风投一样受到LP的制约而必须把投资收益放在第一位。相反的,企业风投的动机多是投资对自己企业发展有促进或互补作用的机会,这种“enabling investments”也使得企业风投可以比传统风投负担更高的价钱。究竟可以高多少呢?从下面的图中可以看出,早期投资中,有企业风投参与的融资估值中值比仅有传统风投参与的要高出近50% (2500万 vs. 1700万);在中晚期投资中,企业风投参与的融资估值中值在2013年高出传统风投65%,而2014年尽管有所回落,也依然高出传统风投20% (1.1亿 vs. 0.9亿)。

美国企业风投(Corporate Venture Capital – CVC)的势头近年来也是有增无减,仅2014年一年企业风投就拿下了783个融资项目,共计投资17.70亿。科技巨头公司越来越意识到除了直接买下有潜力的初创团队,还可以靠投资的方法提前占据有利地形。由于企业风投的资金多来自于企业自己的现金流,他们不像传统风投一样受到LP的制约而必须把投资收益放在第一位。相反的,企业风投的动机多是投资对自己企业发展有促进或互补作用的机会,这种“enabling investments”也使得企业风投可以比传统风投负担更高的价钱。究竟可以高多少呢?从下面的图中可以看出,早期投资中,有企业风投参与的融资估值中值比仅有传统风投参与的要高出近50% (2500万 vs. 1700万);在中晚期投资中,企业风投参与的融资估值中值在2013年高出传统风投65%,而2014年尽管有所回落,也依然高出传统风投20% (1.1亿 vs. 0.9亿)。

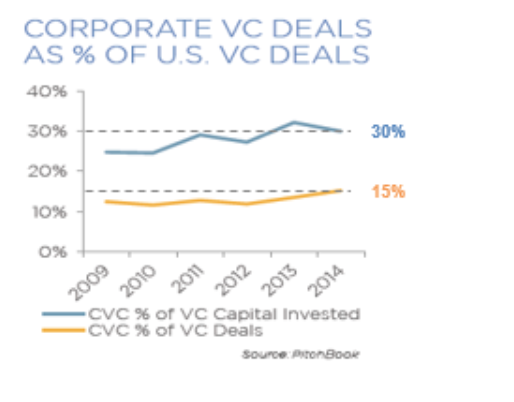

那么企业风投参与的融资项目占总融资项目的多少呢?下图显示,从数量上来看,美国企业风投占总风投融资项目的百分比在过去几年平均在12–13% 左右,在2014年首次达到了15%,上升劲头十足。而如我们之前说的,企业风投普遍更会为高估值买单 – 尽管只占总数的15%,但企业风投的投资额可是占到了总投资额的30%。对于初创团队而言,有企业作为投资人直接的好处是可以带来一些相关行业的人脉与机会,包括与运营相关的内部经验分享;缺点则是可能会错失一些跟投资企业有利益冲突的机会。所以具体什么时候引入企业风投,引入比例是多少,这些还要初创团队根据自己的情况去拿捏。

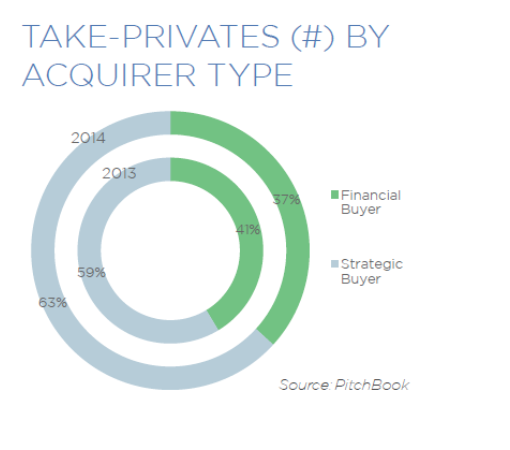

在私募基金的平行世界里,类似的剧情也在上演 – PE正面临着来自企业并购的强大冲击。由于synergy的存在,企业在并购中普遍可以出更高的价钱,而恪守IRR的PE投资人尽管有持续的低利率来帮忙降低LBO的开销,也很难与企业抗衡。下图从上市公司私有化的数据这个角度很直观的显示了这个趋势:2013年(内圈)到2014年(外圈),PE在企业并购的竞争下私有化市场份额逐渐缩水,由41%下降到37%。与上文企业风投和传统风投的对比结合起来看,科技巨头们的野心可见一斑 – 通过并购和风投双管齐下,提前取得有潜力领域的入场券,并在适合的时候直接买入团队、产品来提升自己的竞争力。

当然,这种竞争关系也不是一成不变的, 在每个领域的体现也不尽相同,不过都有着千丝万缕的联系。比如最近石油价格跳水,石油相关的企业竞争力就会被削弱,而活跃在这个领域的PE就能多得到一些机会。不过这不只是石油一个领域的事 – 广大的消费者因减少了部分能源开销,在其他领域的购买力就增强了,同时电商得以因燃料价格的走低而降低运输费用, 这就给以C为主的电商带来了新的机遇。

最后我们再来看看那美国风投在2014年的融资情况。如果说创业公司估值的变化是创投圈的晴雨表,那么风投的融资情况就可以说是整个创投圈的强心剂。2014年风投的融资情况怎么样呢?

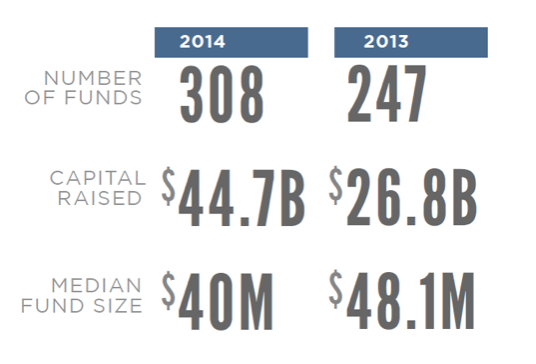

由上图可以看出,成功融资的基金总数较去年有所提高,平均每个基金的融资金额也由2013年的1.1亿 (268亿/247) 提高到1.5亿 (447亿/308)。有趣的是,就融资中值而言,2014却较2013有所下降,从4810万降至4000万。将二者结合起来我们可以看出,风投融资正在出现两极分化的趋势:业界领先的VC持续依靠多年的信誉积累和过人的判断能力融到大额资金;而一批小额风投基金也如雨后春笋般逐渐兴起。这些小额基金大部分的创始人都在业界知名的风投历练过,或者自己曾是连续创业者,相信他们的到来会给整个VC行业带来许多新的视角和新的机遇。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:楚含

来源:36kr