本文为寻找中国创客(ID:xjbmaker)原创

记者 / 黎明

编辑/赵力

校对/ 吴兴发

腾讯正在进行一场进化,无论是被迫还是主动。

11月14日收盘后公布的第三季度业绩报告显示,腾讯第三季度营收805.95亿,同比增长24%;净利润233.33亿,同比增长30%,超过市场预期。

相比3个月前公布二季度业绩时的胆战心惊,腾讯第三季度的财务表现,暂时让市场松了口气。3个月前的第二季度财报,腾讯单季度净利润13年来首次出现同比负增长,并出现13年来的环比最大降幅。

增速放缓的腾讯选择了自我革新。9月底,腾讯宣告完成新的一轮架构调整,第三季度财报是架构调整后的首份财报。

腾讯历史上有三次大的架构调整。2005年的事业部制推动腾讯向规模化的生态协同转变;2012年的事业群制推动腾讯从PC互联网向移动互联网升级;今年的架构调整正在推动腾讯从消费互联网向产业互联网转型。

转型的直接成效尚不可见,但可从第三季度的财报中看到未来的方向。

这份最新的财报数据显示,增值服务在腾讯总营收中的占比,以及对腾讯总体营收的贡献率正逐步降低,而以支付和云服务为代表的其他收入,正成为拉动腾讯增长的新动力。

腾讯正在高速行驶中被动或主动地减速,踩下刹车并装上新的引擎。

支付和云服务正成为新引擎

游戏曾一直是腾讯最大的增长引擎,以游戏为核心的增值服务收入,是其最重要的盈利来源。而腾讯Q3财报透露出的趋势是,游戏业务对腾讯营收增长的拉动作用正在减弱。

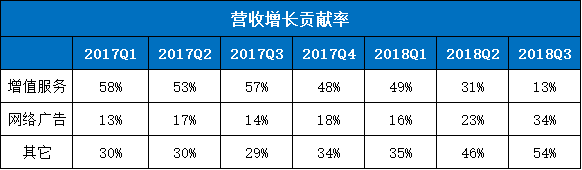

数据显示,从2017年Q3开始,腾讯增值服务收入的增长速度明显放缓。在2017年Q3达到历史性的421.24亿高峰后,增值服务收入在2017年Q4出现两年内的首次负增长,虽然随后又实现了增长,但2018年前三个季度,基本维持在440亿元左右的规模。增值服务在总营收中的比例,也从2016年的75%左右,一路跌至本季度的55%,这也是近两年来的最低值。

另外,增值服务对腾讯总体营收的贡献率,也呈现出明显的下降趋势。2017年Q1,增值服务对腾讯的营收增长贡献率是58%,随后这个比例逐渐降低,2018年Q2降至31%,本季度降至13%。

游戏收入在Q3财报中录得285.1亿元,在腾讯总营收中占比32%,而在过去,游戏收入在腾讯总收入中占比曾一度接近50%左右,到了2017年逐渐降低到40%。本季度腾讯手游虽然实现了增长,但PC端游戏收入同比下降15%,环比下降4%。

相比之下,其他收入正逐渐加大对腾讯总营收的贡献力度,成为新的增长点。其他收入主要包括支付业务和云服务。

从2016年Q1开始,其他收入在腾讯总营收中的占比逐年稳步提升,从7.28%增加至2018年Q3的25.19%。2016年Q1,其他收入的绝对值是23.3亿,如今这个数字是202.99亿。另外,在2018年Q3财报中,其他收入对腾讯总营收的贡献率高达54%,远高于增值服务的13%和网络广告的34%,成为增长迅猛的新生力量。而在过去两年里,其他收入的贡献率平均在30%左右。

在Q3的财报中,腾讯首次公开了腾讯云业务的收入数据。云服务今年首三季的收入超过60亿元人民币,第三季度收入同比增长逾一倍,并实现了环比两位数百分比增长,云服务的付费客户数录得同比三位数百分比增长。

在不久前的组织架构调整中,腾讯新成立云与智慧产业事业群(CSIG),提高了云业务在腾讯体系中的重要性,这被视为腾讯从以往熟悉的通讯业务向产业互联网转型的标志。

从财报数据来看,以支付和云服务为代表的其他业务,正在成为拉动腾讯增长的新引擎。

游戏业务受限,动力转换势在必行

有分析认为,腾讯通过一次组织架构调整,明确了更换引擎的决心和方案。这种动力转换,符合腾讯当前的处境。

自今年 1 月股价达到 475.6港元的历史高位之后,腾讯的股价就一路向下。今年8月15日腾讯公布Q2财报时,腾讯股价在上一个交易日下跌3.61%,收于每股336港元。在发布Q3财报的上一个交易日,腾讯股价收于每股272港元,相比3个月前腾讯公布Q2财报,腾讯股价已经再度跌去19%。

除了宏观环境因素,政策监管对腾讯游戏业务造成的冲击,在一定程度上影响了投资者对腾讯的信心。游戏是腾讯的主要盈利点,当其增长乏力,投资者会质疑腾讯是否还能长期保持高速增长。

政策的不确定性加大了对腾讯游戏业务的影响。今年8月,监管机构取消了相关资质文件后,腾讯的《怪物猎人:世界》在其游戏平台WeGame下架,股价应声下跌了3.4%。8月底,教育部等八部门印发《综合防控儿童青少年近视实施方案》的通知,对网络游戏总量、未成年人使用时间等作出限制,次日腾讯控股开盘大跌近5%。

腾讯在Q2财报中就已经提示过,腾讯游戏业务增速降低的原因是因为政策监管导致无法商业化。因为监管收紧,中国监管机构对新游戏暂停审批,腾讯过去两年大量投入的“吃鸡”等游戏目前尚无法进行商业化变现。

处于股价持续下跌和市场质疑之中的腾讯选择自我革新。新兴业务的增长填补了游戏业务下滑导致的缺口,让腾讯在寒冬中依然实现了增长,并达到市场预期。

但腾讯游戏业务的下滑,并非市场因素使然,不仅腾讯,其他游戏公司也在监管中被波及。所以游戏对营收拉动作用减弱,短期并不代表腾讯业务下滑。但从长期来看,腾讯主动启动新的增长引擎依然非常有必要。

从消费互联网到产业互联网

在腾讯体系中重要性日益提升的支付、云服务等业务,代表了腾讯向产业互联网进军的趋势。不论是小程序生态的发力,还是在云服务领域的重兵投入,都显示了腾讯对to B领域的重视。

在消费互联网时代,腾讯依靠微信的流量优势,腾讯能找到多场景的变现渠道,而游戏成为流量变现的重要方式。在流量红利消退之前,腾讯已经开始寻找下一个着力点。

去年3月,腾讯云以1分钱的价格中标厦门市信息中心对外招标的厦门市政务外网云服务,以不计成本的方式强势切入政务云市场,而在过去,政务云一直是阿里的市场,早在2016年,阿里就提出了“城市大脑”的概念,每年的云栖大会,阿里云都会有新动作。这意味着,在云服务市场,腾讯首先要面对的是阿里的直面竞争。

支付业务也是腾讯向产业互联网转型的重要抓手之一,依托微信生态,腾讯在支付领域具备天然优势,但阿里的支付宝依然是腾讯支付的首要对手。

传统认知里,腾讯的基因是社交,阿里的基因是电商。因为电商模式很重,阿里走出了一条更贴近产业、更注重线下的路。腾讯依托庞大的平台流量,编织起互联网时代的连接网络,走出了一条更轻巧的路。

而新旧动能转换,消费互联网向产业互联网转型,意味着腾讯需要从轻巧的互联网模式,向更重的服务模式切换,这也意味着“躺着赚钱”的时代已经过去。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者: 黎明

来源:寻找中国创客(ID:xjbmaker)

大年糕

2018年11月20日

大年糕

2018年11月20日