最近,家乐福即将告别中国的消息席卷了整个朋友圈。

虽然家乐福相关负责人近日回应称,未接到相关退出中国市场的通知,门店均正常营业。但是家乐福在中国的节节败退,使得这则消息并不像空穴来风。

自1995年家乐福在中国大陆开设第一家大卖场以来,就一直维持着中国的大卖场领导地位。直到2009年,家乐福中国在华大卖场领导者地位,被曾经以其为师的大润发超过。很快,家乐福在华门店数,也被长达半世纪的最大竞争对手沃尔玛超过。

此后的每一年,家乐福中国的业绩和利润都在倒退,每年以10%左右的幅度下跌。泥潭深陷的家乐福中国要卖掉,在很多人看来,都只是早晚的事情。但另一家零售巨头Costco却迈出了进军中国大陆的步伐。

独树一帜的Costco

对很多人来说,或许Costco还颇为陌生,但它不止一次出现在中国知名企业家的赞赏里。小米创始人雷军说,Costco给我的经验就是,低毛利是王道。只有低毛利,才能逼着你提高运作效率。

拼多多CEO黄峥则表示,拼多多要做Costco+迪士尼。拼多多的本质是“社交电商”,帮助消费者与需求相同或者类似的“同道中人”聚合起来,这样才能真正把快乐融入到购物过程中。

那么究竟Costco是一家怎样的企业呢?

在Costco的会员看来,Costco最显著的标签是“精选”和“低价”。根据2017年财年报告,Costco的SKU仅为3800个,是竞争对手沃尔玛的十分之一。这意味着,Costco在向客户提供大而全的商品的同时,每一品类的商品都只有寥寥几个SKU(一般为2-3个),每种商品都经过选品团队甚至CEO亲自挑选或使用,才能出现在消费者的眼前。

只选择精选商品,抛弃长尾商品,给消费者带来最直观好处就是省心、省时。

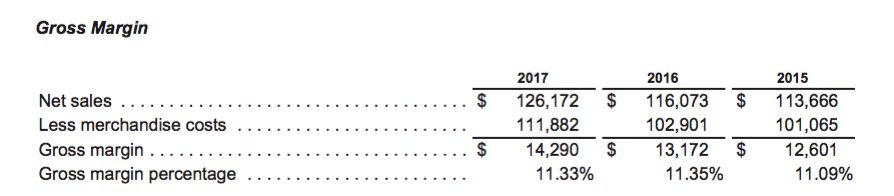

Costco的低价主要表现在低毛利。近三年,Costco的商品毛利都维持在约11%的水平(2017财年为11.33%,2016财年为11.35%,2015财年为11.09%),而在截至1月31日的2018财年四季度,沃尔玛的毛利为24.1%,是Costco的两倍还多。Costco甚至规定,超过14%毛利的商品要特别申请。此外,Costco的供应商如果在别的地方定的价格比在Costco的还低,那么它的商品将永远不会再出现在Costco的货架上。

Costco近三年净收入及毛利率(单位:百万美元)

来自售卖商品的毛利这么低,Costco靠什么赚钱?答案是:会员费。2017财年,Costco的会员费收入是28.5亿美元,甚至要高于该财年的税后净利润26.8亿美元。

这也正是Costco的“奇葩”之处。如今,很多线上零售商为了吸引用户,都推出了注册会员送优惠券的活动,Costco则坚持收取60至120美元不等的会员费,没有会员卡是无法在Costco消费的。

60美元或120美元对于消费者来说,是一笔不小的支出,也是一笔沉没成本,“既然花钱买了卡,一定要赚回来”是一种很普遍的心态。所以Costco的会员有两个特点,一是单次消费高,二是会员周期消费高。

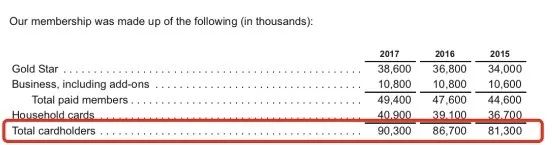

2017财年,Costco商品收入大概是1261.72亿美元,而由于这些收入都来自于会员(约9030万名),由此一算,就会发现,Costco会员人均年消费值(ARPU)居然达到了近1400美元。

近三年Costco会员数(单位:千)

但即使是这样的Costco,在去年宣布进军中国的时候,仍然引起了不小的质疑。

首先,中国的电商、外卖已经如此发达,大卖场业态还能搅动这一池春水吗?在国内,大卖场的诞生主要是为了尽可能提供多样的SKU,让消费者享受“一 站式消费” 的服务。但是相比大卖场,如今完善的电商生态以及新零售变革,已经可以为消费者提供更全面的商品和更便利的购物体验。

虽然小时候逛超市的幸福感难以取代,但是一键下单、快递送到家门口,或许才是如今大部分中国人的选择。这也正是为何如今的传统零售,尤其是大卖场,已经不像十年前那么好过了。

从最近的”别了,家乐福“,到更早一些的沃尔玛关店,Costco在中国市场面临的竞争将比全球任何市场都要激烈。此外,Costco的大包装、家庭式售卖或将遭到冷遇。在Costco,电动牙刷七支起卖,鸡蛋30个起卖......量大的最终目的是为了低价,但是这种低价很有可能在中国市场”水土不服“。

一是中国家庭的居住面积比较有限,尤其是在Costco将要进入的一线城市上海,这里的人们并没有太多的空间去储存大量生活用品。夸张点来说,为了省几十块钱甚至几块钱,用均价六万的面积来囤货,性价比太低。

二是在互联网时代,日用品已经成为了各大电商常年用来打折、吸引用户的品类,洗发水满199减100已经不是什么新鲜事(虽然避免不了一定程度的加价)。而生鲜果蔬则可由盒马鲜生、超级物种等新零售品牌送达,在倡导新鲜和便利的今天,量大能带来的价格优势微乎其微。

最后,Costco的低价仍然来自于它的会员费。如果没有会员费,商品的低价也就无从而来。但花60美元(约合400元人民币)来买一张会员卡,恐怕并不是大部分中国人的选择。

虽然Costco会员制的目的并不是人为抬高进店购物的门槛,而是通过会员身份锁定特定客户群体(白领阶层等),并专注于提升目标客户群体的消费体验, 从而达到改善经营业绩的目的。但在中国零售市场,山姆会员店和麦德龙等大型会员制卖场始终没有得到快速的发展,其核心原因在于中国消费者可选择的商品和服务极为丰富,花钱买“精选”和“低价”的意愿并不高。

网易严选、小红书等生活方式类零售商覆盖了各个细分群体,且提供了较高的性价比。加之中国消费者并没有通过大量采购来获得价格优惠的习惯,因此,会员费对于他们来说性价比并不高,认可度自然较低。

总的来说,Costco进入中国可以一试,虽然胜算不大,但并非毫无希望。

Costco的突围之路

在已经进入中国台湾的Costco里,超过50%都是进口商品,许多产品是其他常规超市和大卖场所没有的。比如说,Costco以低价、高质著名的自有品牌Kirkland,品类涵盖保健品、食品等,除了Costco及代购,消费者很难去别的地方买到这个品牌的商品。

此外,Costco累积了许多高质量的长期合作供应商。作为主要面向中产阶级的零售商,Costco选择的中高端品牌包括劳力士(Rolex)、新秀丽(Samonite)、李维斯(Levi’s)等。即使是中高端品牌,Costco也不会由此获得高利润,更要求供应商们提供市场最低价,否则永远不会出现在Costco的货架上。

这也正是为何人们能够在Costco买到大牌低价的商品。举例来说,雷军曾提过,2012年在美国的Costco,两个新秀丽的大箱子只要150美元,不过人民币900多元,国内却要卖几千元。

这也正是很多人期盼Costco进入中国的原因之一。虽然这些品牌大多来自海外,关税、运费自然都不可避免,要保持与美国相同的价格并不容易,不过,一旦这些品牌能够在上海的Costco出现,就意味着在这里,它们至少会低于市场价格。

总之,Costco在电商如此成熟的时候进入中国,将面临的挑战肯定远高于1995年家乐福在中国开设第一家大卖场。要想打好这场“硬仗”,除了已经与国内巨头阿里的合作,Costco更需要的是贴合中国消费者的实际需求,逃过“水土不服”。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:王小哼

来源:微信公众号:财经早餐 (ID:Femorning)