中宇资讯 深度观察

文/申珊

2017年以来国内环保力度加大,是地地道道的“环保年”,2017年上半年,国内焦化企业受环保因素及市场方面的影响,整体开工率较低,焦企开工6成上下,粗苯产量略有减少,据中宇资讯统计2017年1-5月份粗苯产量总计181.52吨,平均月产量在36万吨上下。而加氢苯企业上半年虽利润萎缩,但整体开工率较稳定,粗苯供不应求的局面持续存在。因淘汰落后产能及环保力度的加大,2017年下半年焦化企业开工率将延续低位,尤其是进入四季度雾霾天气影响下,焦企开工将会明显下降,下半年开工将会在5-7成上下,粗苯产量仍较少,预计2017年粗苯总产量将略少于2016年。而下游加氢苯企业,虽上马装置较少,但唐山迪牧15万吨的加氢苯装置开工,山东荣信煤化10万吨加氢苯企业将会在四季度投产,“狼多肉少”的情况将持续存在。

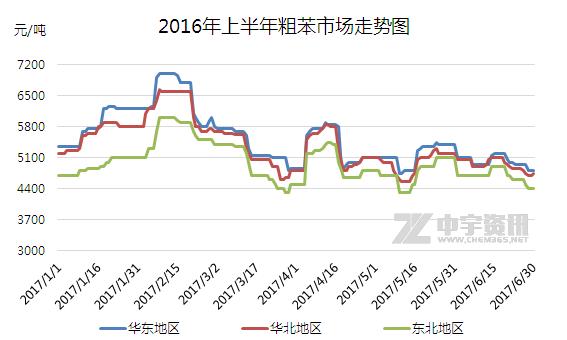

而行情方面,2017年上半年粗苯市场走势多出乎预期,市场没有淡旺季之分,波段小而频繁,使得商家操作模式也发生了转变,且从利润点来看,无论从下游企业还是贸易商来看,利润都明显萎缩。据中宇资讯了解,进入2017年一季度,粗苯市场并未延续16年下半年的强势,受环保压力影响,终端消耗放缓,制约了纯苯价格运行,市场跌至低位,从3-7月份以来,加氢苯企业面对着纯苯低位,再者原料高位的打压,成本压力放大,部分企业月月亏损,为了避免过多的亏损部分厂家已停车避险,对粗苯市场有一定打压。2017年上半年国内粗苯市场可以用一个字来形容,那就是“乱”,因为上半年市场一直在低点位徘徊,故商家多对2017年下半年抱有预期。

对于下半年的供需来看,供需面是有所好转。据中宇资讯统计下半年纯苯下游衍生品新增产能将陆续投产,华北地区青岛碱业、山东鲁西化工二期等新装置陆续投产,以及山西地区下游装置有望开工趋于稳定,将利好纯苯市场,有利于提升加氢苯企业的开工率,而环保影响下,焦企限产粗苯货源紧张的局面持续存在,故下半年供需面的利好将会提振市场。但同样市场在机遇中也会有一定风险,据了解下半年纯苯进口量将保持在高位,华东港口库存将会略高于去年下半年,再者地炼重整装置的投产,大量的国产货产出,华北货源将会对华东港口市场带来冲击,另外11月份美联储加息的风险也存在,国际原油在供应过剩的局面下将会在低位徘徊,故对商家心理造成影响,市场仍有较多的不确定性。但市场在沉寂了半年之后,商家多对“金九银十”抱有预期,从供需面来看,下半年市场机会将略大于风险,粗苯均价将会高于上半年,虽市场在经历洗牌,但望商家要充满信心来应对变化莫测的市场!

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)