实体商超频现关店潮,这是为什么?“沃尔玛+1号店”模式转型失败意味着什么?沃尔玛“熊抱”京东,天猫超市总经理江畔去职,“猫狗”大战迎来关键对决,这预示着什么?——大刀阔斧的线上线下互联网融合改造工程,昭示着中国新型商业零售生态链正在逐步成形。

一半是火焰一半是海水

刚刚过去的双十一之夜全网销售额高达1770.4亿元,同比增长44.0%。天猫、京东、苏宁易购等主流B2C电商占到了九成市场份额。与网商们彻夜狂欢相对应的是,从2012起,实体商超巨头们正在经历着一轮又一轮残酷的关店潮。外资零售巨头家乐福的股权曾经和奥迪、大众等高端汽车品牌代理权一样一票难求,眼下却遭到了集体抛售,辽宁成大近日发布公告称拟以4.2亿元出售所持家乐福全部股权(沈阳家乐福35%股权、大连家乐福35%股权、长春家乐福25%股权、哈尔滨家乐福17%股权、杭州家乐福20%股权、宁波家乐福20%股权),另一巨头沃尔玛则宣布关闭全球269家门店。联商网资料统计:2016年上半年,在单体百货、购物中心以及大型超市业态中,共有22家公司关闭了41家店铺,歇业总面积超过60万平方米。昔日“一铺难求”的商业街,出现招租难。

实体商超关店潮是过度扩张、刚性成本攀升、网购分流等三种因素叠加的结果。

过度扩张

大型商超尽管投资巨大,但因盈利水平稳定、现金流完美一直备受资本青睐,从1991年上海华联成立第一家大型商超起,“连锁就是扩张、扩张就是连锁”的概念在业界成为共识,单店盈利水平、品牌美誉度、综合运营能力、服务意识等衡量一个商超综合实力的指标被选址能力、政府公关水平、开店速度、融资能力替代,依靠不断的资本注入、烧钱来维持高速扩张和跑马圈地,加上我国没有类似日本那样的实行过“大店法”或英美等国严格的城市规划,目前多数城市的百货零售企业建设速度远远超出了居民实际购买力的增长水平。

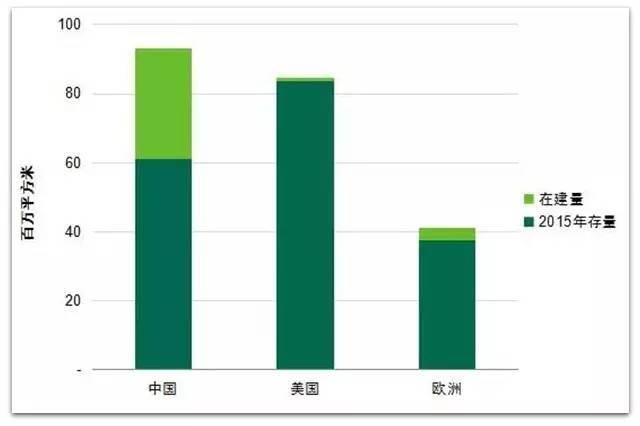

据世邦魏理仕数据统计,2014年全球完工商场总数中中国占44%,仅武汉市2014年新增商场面积99.3万平方米,超过了整个美国的新增商场面积80万平方米。世邦魏理仕与中国连锁经营协会联合推出《2015中国购物中心发展报告》显示,中国购物中心在建面积位居世界首位,全球在建购物中心最大的十个城市中有九个在中国,全国过去3年每年销售的商业营业用房面积均超过8000万平方,2015年高达9252万平方(不包含库存量)。

笔者所在的二线城市,三公里范围内共有7家面积过万平方米的大型商超。即使从2011年起一些商超开始倒闭,红眼的商家们仍然没有停止扩张步伐。这种毫无规划的过度竞争造成众多商超品种、价格、服务方式高度同质化。最后只能通过把利润降到最低限度开展肉搏战谋求生存。这正是关店潮的“致命伤”。

房租等刚性成本攀升

目前大型商超的成本中,最大的刚性支出就是30%~55%的房租成本,由于地段原因房租溢价较多,个别高达200%,到期续约涨幅更是惊人。自2012年起国内商业用房租金成倍增长,商超不得不将这类增加成本转嫁给进驻的商家,形成恶性循环,导致大量门店处于亏损或濒临亏损状态,最后不得不关店倒闭。

商业用房房租上涨过快既有市场因素,也有复杂的非市场因素,令人担忧的是商业用房这种因市场配置失灵造成的扭曲上涨,已经严重损害了商业零售行业,最终会传导至上游的制造业、原材供应,末端又抑制消费需求,进而影响到税收、就业,由此又形成新的恶性循环。

网购分流

有乐观分析人士认为除了服装以外,生鲜电商、O2O、生活超市、智慧社区等线上渗透率都不足4%,并由此得出结论:网络购物对商超带来的影响有限。笔者认为上述观点在pc时代尚有一定的理论依据。但在移动互联时代则完全失灵。 据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国网购用户规模达4.8亿人,移动网购交易规模达到16070亿元(2015上半年达8421亿元),同比增长90.8%,这种高增长率对实体商超的分流是巨大的。

“沃尔玛+1号店”模式转型失败告诉大型商超经营者们:“互联网+”或者“+互联网”的本质,不是单纯地把货物搬上网络。

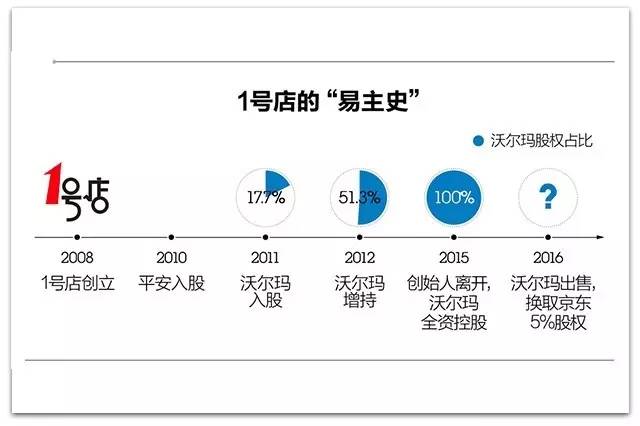

从2011年5月沃尔玛入股1号店开始,到2012年8月商务部批准沃尔玛对1号店的控股增至51.3%,再到2015年7月沃尔玛全资收购1号店, 最后到2016年5月底,一号店转嫁京东。全球零售巨头沃尔玛为实现大型商超的线上线下融合转型付出了巨大的代价。尽管最后仍以失败告终,但这种积极的转型尝试对破解今天的商超现状困局仍然具有很重要的现实意义。

沃尔玛交的学费告诉我们,大型商超的转型不是单纯靠“互联网+”或者说“+互联网”就能轻松实现的,也绝不是开通个网站、定制个APP、制作几个精美的网页、运营个公众号能够解决的。网站、APP、公众号只是工具。如何通过这些工具,把商超自身打造成一个以提升消费体验为圆心,辐射3公里商圈的超级IP才是拥抱互联网的正确打开姿势,也是实体商超成功转型的可选择路径之一。

两种转型模式探讨

在互联网浪潮的裹挟下,线上的京东和天猫站稳第一阵营,只要不出现重大战略失误,这个局势会有一段时间的平台期,线下的厮杀正在白热化,大型商超应该面对现实,从总部战略、地理位置、品牌形象、互联网融合度、经济实力等多个角度综合考量,如果你在3公里商圈内不占据绝对优势,那么主动关停是正确的选择。剩下的大型商超要想不被淘汰出局,除了必要的关并转和改扩建之外,要做好持久战的准备,重点围绕三种能力做文章:发现消费需求的能力、满足消费需求的能力、制造消费需求的能力,通过为消费者创造高附加值消费体验服务来实现成功转型。

京东+沃尔玛模式

沃尔玛出掉1号店之后,并没有停止互联网融合转型之路,它选择了京东作为合作伙伴。

电商最大的优势是不受时间、空间、地域限制迅速而准确地发现、归集遍布全国的消费需求,并通过规则达成交易。短板则是物流费用高、不能即时满足(等待时间至少一天以上)、售后服务等。这些不可调和的弊端是电商的最大痛点。

京东+沃尔玛模式的好处是:线上负责发现消费需求、归集消费需求,线下负责打通最后一公里,通过即时配送、售后来满足、响应消费需求,由此形成一个完美的闭合生态链条。抛开其他不说,理论上京东和沃尔玛的合作是线上线下融合的最佳拍档。

目前的线上线下的融合已经展开,并取得了很好的成绩,但是受制于利益,融合速度过慢,互惠互利的融合模式仍没有得到最大体现。

目前线上优势已经发挥到极限,流量成本的维系日益成为电商的最大痛点,所以线上和线下的融合之战即将成为关键战略对决,谁占了先手谁就能赢得未来。

大IP模式

业内有句话,做好一家店,第一是选址,第二是选址,第三还是选址。今天这句话要改成:第一是消费体验,第二是消费体验,第三还是消费体验。把经营行为分为发现消费需求、满足消费需求、制造消费需求三个环节分配人力物力资源同时发力。做到“网上下单,半个小时送达”,瞄准线上软肋苦练杀手锏。

发现消费需求。主要是以提升消费体验为原点,通过商超众多顾客资料和庞大数据库,利用网站、APP、公众号等高效互联网互动工具,以会员制和会员卡等虚拟社区、爱好圈子、沟通群为依托,充分挖掘3公里圈内的人口数量、性别比例、学历构成、收入水平、性格爱好、饮食习惯、家庭状况、购物方式等大数据信息,主动响应用户,开展个性化、定制化的服务,比如在消费者生日时、奶粉即将用完时、洗发水、沐浴露等日化产品快用完时,新款衣服上新时,生鲜水果上市时,打折促销时,通过网络、微信群、即时通话等接触方式,自动唤醒诱导消费者新一轮的消费。

满足消费需求。在硬件具备的情况下,如何快速响应消费着多样化需求将成为大型商超的核心工作,也是和电商赛跑的发力点。对购物环境、流程、服务方式等环节进一步优化,大力提升消费体验,对一些诸如送货上门、代为邮寄、定时送达、临时保管、代买代购、售后等个性化要求制定出人性化解决方案充分满足,比如建立大件类、电子产品等新产品体验中心、试用中心,甚至以承揽售后服务端和产品使用数据收集等方式拓宽营收渠道。通过信用评估机构可以开展延时付款业务等等。

制造消费需求。比如提供吃喝玩一条龙的购物体验等。

总之,专注于提升互联网视角下的多样化消费体验,专注于最后一公里,就会成功实现转型。

注:原文标题为《沃尔玛“熊抱”京东:实体商超关店潮背后是什么?》

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:洪斌

来源:微信公众号“秦朔朋友圈”