市值82亿、技术门槛不高的厨卫电器生产厂商,万家乐是资本市场的小角色。

但就在“双十一”,也就是董明珠卸任格力集团董事长被证实的这一天,万家乐宣布以7.45亿将核心资产出售给关联方。根据2015年财报,出售燃气具业务将使每股收益从0.18元降至0.07元。但出售对价不到市值的十分之一。有质疑利益输送的,有传言会被蚂蚁金服借壳的,有感叹厨卫电器黄金时代终结的。一时间,少人问津的万家乐成为许多人关注的对象。

万家乐的样本意义

万家乐的前身是成立于1984年的顺德县二轻工业总公司,早在1993年就成为上市公司。控股股东为万家乐集团,上市前持股比例为62.52%;内部职工持有28.19%;工银信托、顺德信合、广东国际信托等财务投资人持有其余股份。

由于体制僵化、效率低下、缺资金、少技术,上世纪九十年代绝大多数地方性集体企业的命运是“关、停、并、转”或破产拍卖,职工下岗“从头再来”,厂区搞起房地产。偶尔冒出个效益好的,主管部门便把众多“困难户”捆绑其上,美其名曰“先进带后进”。同时尽可能将良莠不齐的企业拼凑起来进行股改进而推向资本市场,美其名曰“利用社会闲散资金帮助国企改革”。

先天不足、后天失调、负担沉重,在这样的背景下格力、科龙、长虹、海尔能有一时之辉煌属于“异类中的异类”,但即使如此它们也逃不过所有权这个“大限”。率领干部职工二次创业,把衰败国企打造成行业翘楚的“带头大哥”或早或晚、或荣或辱,终将离去。

本身的燃气热水器业务已不值得关注,但万家乐二十多年来股权结构演变、业务进化,直到今天出售主营业务准备卖壳却是刚刚过去的那个时代地方国企的缩影,它们都有相似的起点却走过不同的路径。

后进拖先进,多人绑腿跑

万家乐的前身是成立于1984年的顺德县二轻工业总公司。下属塑料、制衣、电器五金、汽车配件、电缆、农机、木器、自行车、电梯、家俱、油墨等21间“企业”还兼营科技产品、批发零售、房地产、技术咨询、进出口贸易及金融业务,总产值1.3亿元;

在万家乐第一个十年中,有八件事值得记住:

1985年,在二轻钢窗厂的基础上生产煤气热水器;

1988年,引进日本百乐满技术和设备生产“万家乐”牌产品;

1989年,销量跃居全国第一并保持了整整十年;

1990年,二轻工业总公司更名为万家乐集团;

1992年,销售收入突破5亿;

1992年8月,万家乐被改制为股份有限公司,21家子公司中的15家为发起单位。次年10月,万家乐在深圳挂牌上市,募集1.72亿元

1994年,万家乐燃气热水器销量达128万台、灶具66万台、燃气饭煲5万台,销售收入8.4亿。

1995年,万家乐营收达到13亿但净利润却同比下降26%,原因是市场竞争激烈和原材料价格上涨。

上市之时,万家乐生产的产品有十类之多。除燃气具外还有650吨塑料制品、1500万支护肤用品、8000万枚缝纫机针、6.5万平米瓦楞纸、800万个纸袋……

资本运营的理念是“靓女先嫁”,对旗下业务优中选优、剪除枝枝蔓蔓,让优质资产干干净净地轻装上阵。顺德市政府却将十几家良莠不齐的企业与如日中天的燃气具业务捆绑,在今天看是大昏招,在当年则是“先进带后进”的当然之举。

打热水器业务旗号IPO,募集资金却分散使用:5000万元用于引进东芝空调压缩机生产线、 5000万元投入电话程控交换机项目……只有3000万元用于扩大燃气具产能。

屋漏偏逢连阴雨,投入重金的压缩机、程控电话项目先后夭折:

二轻总公司原先上马的是冰箱压缩机,选的却是“有氟”的落后技术且立项时估算的投资规模与实际出入极大,资金缺口达19亿。于是想到用IPO的钱转产空调压缩机。一直耗到1998年,万家乐终于狼狈退出压缩机行业。

程控交换机项目进程比计划晚了两年,最终不了了之,据说是因为“外部环境已发生变化”,说起来都是泪。#没有预见能力就别瞎投项目#

除了压缩机、程控电话交换机两大项目,万家乐还先后上马传真机、化妆品、玻璃、薄膜开关……

单位、学校搞趣味运动会,经常出现“多人绑腿跑”这个项目。主管部门将旗下企业优劣搭配,有“异曲同工”之“妙”。

热水器业务效益见顶,十几家小弟拖后腿,重大投资连续失误,万家乐元气大伤逐渐沦为三流企业。

重组技穷

有了万家乐这位“靓女”,顺德二轻系统诸多企业“鸡犬升天”进入上市公司,但快活日子没过几年,把良莠不齐的企业“捆绑”弊端显露无遗。更何况生产热水器没什么了不起的门槛,万家乐面临竞争激烈、议价能力下降、广告花费日增、原材料上涨等问题,再不采取措施就会被“兄弟姐妹”们拖累死。

主管部门的第一招是更换大股东并注入优质资产。1997年8月,万家乐股份向代表顺德市政府的广东新力集团收购“特种变压器厂”100%股权以及”震德塑料机械厂”49%股权,总对价为2.25亿元。同年9月,新力集团又斥资3.2亿购入万家乐股权,成为第一大股东,万家乐集团退居第二,两家持股比例分别为29.8%和27.57%。

第二招是剥离不良资产,这也是不得已而为之:把16家亏损企业剥离、收纳进万家乐集团。

经过重组,万家乐股份生产的产品从十几类缩减为三类:输变电设备、燃气具、塑料机械。1999年财报显示,三大业务在营收中的份额分别为36.4%、30.6%和22.6%;对净利润的贡献率分别为40.5%、32.4%和20.2%。

注入现金流好而且比较成熟的业务,暂时阻止了营收、净利润的下滑,但把亏损企业剥离给大股东不仅没有解决问题反而令问题更复杂。

羊毛出在羊身上,母公司难为无米之炊,新晋大股东新力也不是省油的灯。两大股东争相伸手,把上市公司当提款机。到了2002年,新力集团、万家乐集团共欠万家乐股份21.1亿元。各方协商拿出的债务重组方案是17.06亿元以资产抵债,4.04亿元挂账。被用来抵债的资产本身就有瑕疵而且与主营业务相关性差,不仅没产生效益反倒给上市公司增加了折旧和资产减值准备负担。

此外,万家乐股份为第一、第二大股东提供的贷款担保也出了问题(截至1999年6月,担保货款余额达7.5亿),万家乐股份部分资产被法院冻结、经营场所被查封、“万家乐”商标被作价抵账……

由地方政府主导的一系列资产重组、债务重组没有帮助万家乐把燃气具业务做大做强。几番努力之后,地方政府才最终放手。

2001年二季度,广州汇顺投资分批受让新力集团所持24.94%股份成为第一大股东。

2002年8月,佛山市中级人民法院裁定“陈村信达”受让万家乐集团所持22.33%股份。

两大股东的退出都是法院强制执行的结果,此时万家乐已连续亏损两年,戴着ST帽子。2005年再次巨亏1.7亿。直到2006财年才算告别亏损,万家乐的第二个十年基本在折腾中度过。

同床异梦的日子即将结束

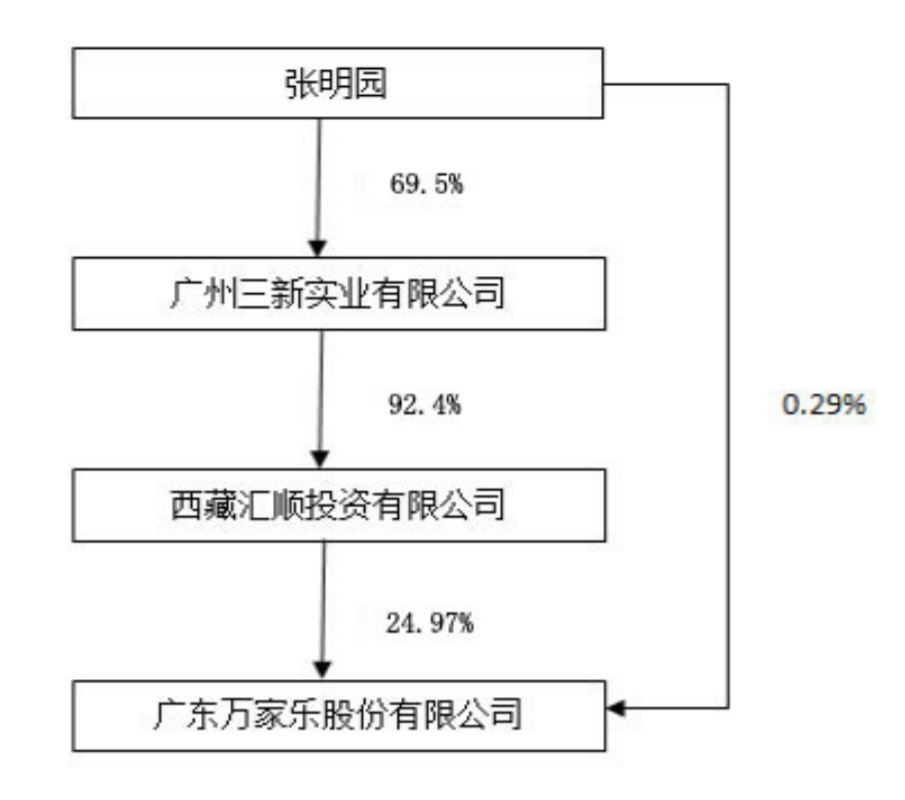

新晋第一大股东广州汇顺成立于2001年5月,主要股东是广州三新实业及潘泽明。从成立时间和股东结构来看,广州汇顺是专为收购万家乐股权而设。

潘明泽是万家乐创始人之一,1993年申请上市时就是董事会成员。因此坊间有人把广州三新认为家乐管理层“曲线MBO”的合作伙伴,并猜测潘明泽是其它管理人员的利益代表。但潘泽明不久就辞去了董事职务,“曲线MBO”之说不攻自破。

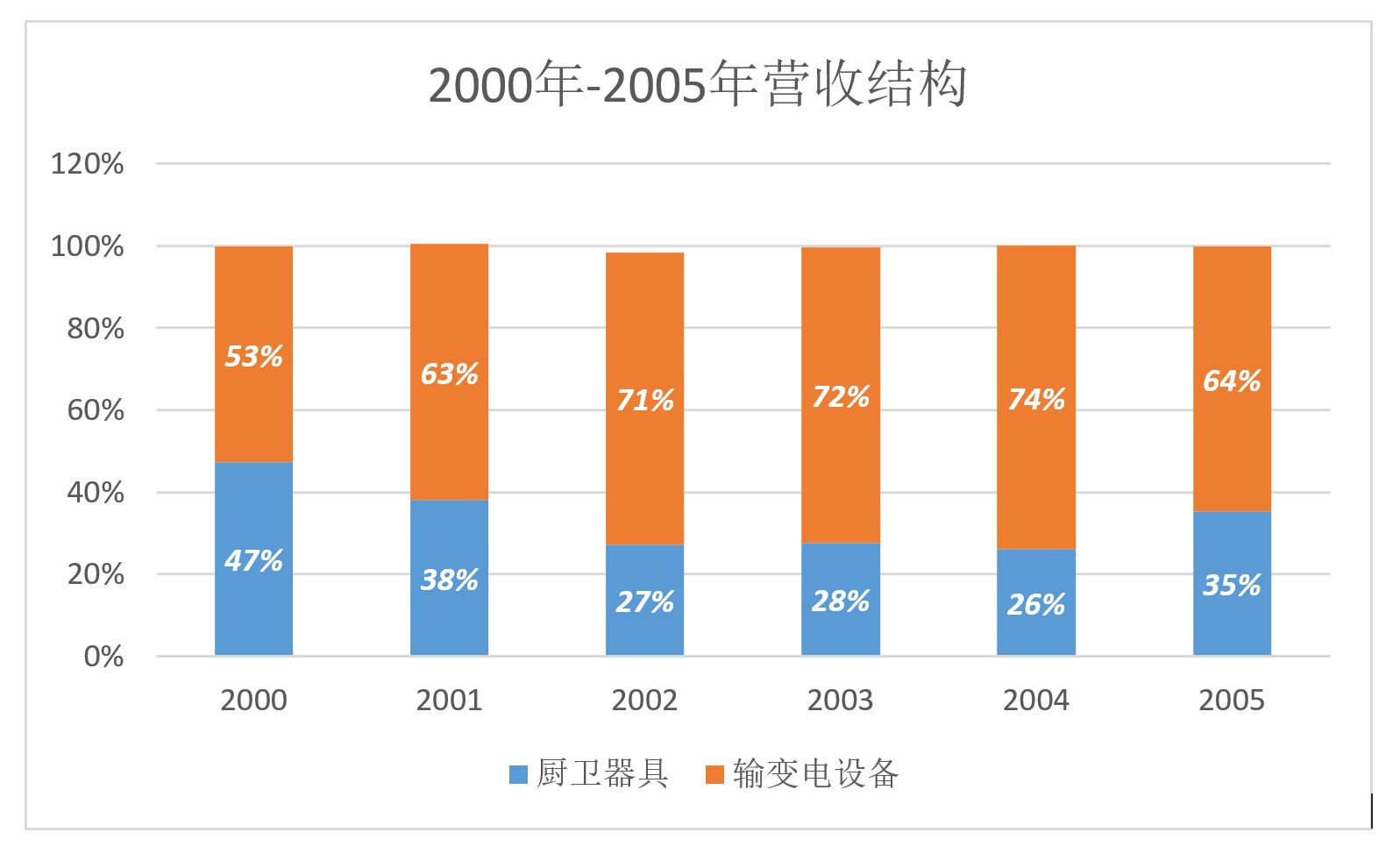

当年地方政府注入的输变电业务有力地支撑了万家乐的业绩,但却留下隐患:2C的厨卫气具业务与2B的输变电设备业务在研发、生产、销售、品牌方面风马牛不相及,好似永远没有交点的平等线。

2000年至2005年间,输变电设备营收占比大大超过万家乐赖以成名的厨卫器具业务,无形中构成MBO的障碍。假如万家乐要搞MBO,自然应当以创出万家乐品牌的团队为主体,但变压器业务却占到上市公司营收的三分之二。造热水器的人有信心把变压器业务管好吗?即使有信心,人家造变压器的还不愿意让你收呢。

近年情况又发生了变化,厨卫器具占营收的三分之二,输变电设备占三分之一,但两大业务谁也不能将对方边缘化。

燃气具、输变电设备分别由两个子公司运营,万家乐燃气具(上市公司直接持有100%股份)、顺特电器设备(上市公司间接持有60%股份)。

2002年以来,万家乐股份在业务上两强各自为政,股权结构也呈现“两极”。尽管张明园名义上是实际控制人,但间接持股不到25%。地方政府的代言人“陈村信达”长期持有22.33%股份,与张明园的差距不到3%。两大股东在万家乐股份董事会中的席位也是势均力敌。

近年陈村信达持股比例减持到15%以下,但仍有足够的制衡能力。广州三新虽是资本玩家,在万家乐却玩不出什么花样。

万家乐的第三个十年是第一、第二大股东同床异梦的十年。今天终于到了应当结束的时候。

出售燃气业务之后,上市公司营收、净利润仅剩三分之一,股价显然无法维持,投资者、监管层不可能坐视,上市公司董事会也不敢冒天下之大不韪。因此万家乐必有后手——卖壳。

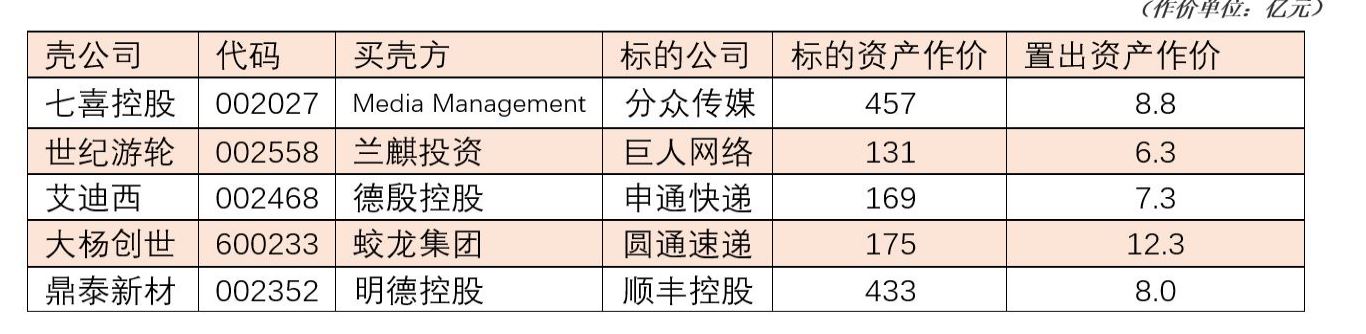

通常情况下,上市公司卖壳时会将原来的主营业务剥离,界时众人关心的是注入资产的概念,开盘后能有多少个涨停板,没有人在意置出资产的对价。

以下是近年最引人注目的几宗借壳案例,可以看到不管壳公司是停牌前市值有多高,原来的主营业务被置出时对价都均为十亿左右。

事实上,“壳主”低价收购上市公司原主营业务也是“卖壳收益”的一部分。

万家乐此次出售资产之所以引发热议,是因为壳的买家尚未浮出水面,而燃气具业务知名度高、现金流好,算得上优质资产。好比皇帝陛下要盛装出场,脱掉家常衣服没来得急穿上华服就“裸奔”了。

不过,万家乐这个壳的买主不一定是蚂蚁金服。

首先,蚂蚁金服是IPO还是借壳尚无定论;

其次,即便借壳,身为巨型金融互联网技术公司,蚂蚁金服首选上市地点是上海。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:Eastland

来源:虎嗅网

关翀翀

2016年11月24日

关翀翀

2016年11月24日

红中中和亮闹闹

2016年11月24日

红中中和亮闹闹

2016年11月24日