新媒矿资深媒体人刘亚峰论表示:“中国移动互联网发展到当前阶段,在国内已近乎于全盛(参见《控制了“二微”,便搞定了中国舆论》),未来发展将呈现两个态势,一是未来三到五年内,中国移动互联网流量垄断者将对需求进行深挖,提供更深入的服务产品,以维护流量垄断地位;二是中国移动互联网公司将向全球扩张,它将加速走出国门,向流量低的国度开疆拓土,互联网发展基础好的、“一带一路”沿线的国家,将被陆续纳入扩张版图。看清过去,才能发现未来。中国移动互联网发展至今,已经进入到平庸化时期。”

在平庸化之前,中国移动互联网行业发展大致经过两个阶段,2009-2012年,需求即流量阶段;2013-2016年,流量即并购阶段。

第一阶段:需求即流量

移动互联网中什么最重要?流量。而流量不管你开不开发,它就在那里。问题的关键是,要给这些流量提供入口,大家都在争夺流量入口,并遵循着由易到难这一规则。移动互联网最初入口均开在满足人的衣、食、行、住、社交等生活必需处,并逐渐向次必需入转移,比如婚恋、理财、信仰等精神层面,再然后,逐渐覆盖生活的方方面面。

中国移动互联网每年都有火爆的主题。

2009年1月,中国正式发布第一批3G牌照,中国正式步入3G时代。同年9月开始,安卓市场、91手机助手、豌豆荚等APP纷发平台陆续面市。APP纷发平台是安卓系统应用程序的入口,大家想要使用智能手机,便一定要找到APP入口。由此,APP纷发平台战火先燃,是种必然。

2009年9月,新浪微博率先上线,开启了中国的微博时代,随后,腾讯微博、搜狐微博等纷纷推出自己的微博产品,加入战团。在移动互联网领域,文字类信息相比其他服务更容易生产,所以各家在微博领域率先发力,引发传播领域的第一轮革命。微博的兴起和发展,将新闻资讯获取的渠道转移到了手机平台,传统媒体开始并没认识到这一新兴事物如此有毒,他们还沉醉在自己的迷梦里,待到2013-2014年,反应过来,要奋起直追的时候,已经晚了。2010年,微博大战此起彼伏。擅长于新闻运作的新浪,凭借天生的优势,和领先的半个身位,占据主动权,腾迅微博、搜狐微博等渐感体力不支,最终在未来几年内陆续败下阵来。

2010年7月,《计算机世界》刊登了一篇题为《“狗日的”腾讯》封面头条文章,文中把腾讯作为互联网公敌进行批判,将互联网商业竞争写成了不可调和的恩怨。2011年初,360宣布旗下的安全产品全部免费。可见,当时,互联网界,也并没有将思维较准到移动互联网方向,仍然在传统互联网领域惨烈的“撕”。

腾讯微博的失利、业界的围攻并没有阻止马化腾前进的脚步,多年的敏感让他在移动互联网脚步加快起来。

2011年1月,腾讯推出基于熟人社交的微信产品,相比QQ,它实现了移动语音发送和小视频发送,界面变得更加清新。微信产品一推出,便将移动社交领域激活,米聊等一批社交APP陆续问世。同年11月,基于陌生人社交的陌陌也问世。让人没想到的是,其他一些社交APP在强大的微信面前,纷纷退败,唯有陌陌越长越大。人类社会具有强烈的社交需求,上世纪末中国互联网发展初期,马化腾凭借QQ成就腾讯互联社交霸业,中国移动互联网初期,腾讯又凭借微信继续着社交辉煌。

2012年,移动互联网的大趋势已被更多人留意到,移动大战战局疆域渐次扩大至吃喝玩乐等强需求领域,美图秀秀、唱吧、大人点评、艺龙APP等开始争芳斗艳。

第二阶段:并购即流量

2013年,女性经期管理的APP美柚、搜狐视频等入选年度十佳APP,一个值得关注的变化是,支付钱包APP进入年度十佳APP序列,百度音乐等也渐露峥嵘。也是从这一年开始,BAT等互联网巨头们加速发力移动互联网领域。

2014年,滴滴打车、神州租车等的强势崛起,将移动互联网竞争引入到“行”的领域。微信经过几年经营,成功稳固了社交霸主地位,信托于庞大的流量,其推出的微信公众号、微信朋友圈在这一年开始发力,一下子打乱了微博的节奏,引发了新闻传播方式的深层次变革,图文、长图文、图片、视频,有机融合在一个平台上,传统媒体的生存空间进一步挤压,很多传统媒体人于是纷纷离开东家创业,开始了一个新媒体时代。不仅如此,微信开始将手伸入到可以满足人们生活的各个领域,微信的应用场景不仅限于社交,当年年底的微信红包功能显示出微信流量霸主的威力,据说,微信红包惊出了马云一身冷汗。

这一年2月,阿里开始发力,并购了高德地图、UC、优酷,腾讯入股58同城、京东,百度并购了糯米,大家对于互联网入口的争夺开始白热化,渗透到商业、视频、导航等领域,只要有大流量入口就可能成为BAT并购对象。

这一年余额宝产品火爆中国。借双十一之机,淘宝推出支付宝钱包,为了解决支付宝钱包余额管理问题,阿里与天弘基金合作,将互联网基因引入理财市场,并于2013年6月推出余额宝产品,至2014年,这款产品成功助推天弘基金成为中国资产管理规模第一的基金公司。

这一年,手游的火爆程度超乎想象。手游公司成为并购对象,资本市场、各种神仙纷纷寻求手游公司并购标的,一时间,手游公司如仙女般被试探并追逐。连一直拒绝手游的马云也违背最初的承诺,进入到手游行业。

这一年,经过五年时间的发展,移动互联网已经繁荣兴盛。与此同时,流量自然增长速度开始变慢,流量成本开始攀升,这也是导致移动互联网并购风起的原因。大家发现,通过自己努力获取流量的时间和成本,会远远高于通过并购方式获取。这也决定了,移动互联网进入到拼资本阶段——只有有钱人,只有像BAT等有雄厚实力的公司,才可能在市场中玩的下去,中国移动互联网的流量垄断开始形成。

2015年,流量成本继续升高,O2O,成为中国移动互联网主题词。打通线下线下,改变传统商业模式,通过互联网平台,将世界变成一张大网,并将服务送到这个网的每个结点。多么美好的设想,多么美妙的誓言。于是,大量资本投入到O2O领域,千厅百怪的O2O产品纷纷问世,仿佛O2O成为大家可以一夜暴富的机会,各路神仙寻找着流量最后的领地,当年在农村刷墙导流量的公司生意火爆。事实已经充分说明,流量获取已经从最初的简单变得复杂了,成本也由最初的低廉变得高昂了。而当烟花散尽,我们发现留下的不止是一地鸡毛,还有被O2O鼓动起来的流量。提前布局的互联网大咖,看着这些小白们打了鸡血似的想在O2O中寻梦,微笑着,随后他们轻松把这些流量收入到自己的旗下。这一年,阿里巴巴在美国上市。

2016年,中国移动互联网的流量的自然增长几近耗尽,其明显标志便是网红的兴起。为什么?因为流量的获取总是从极具聚合力的结点向没有聚合力的结点演变。网红是什么?网红是普通人,他们与你我并没有太大差异,他们之所以会吸引到其他普通人,是因为他们通过异乎“新奇特”的方式获得到大家的关注,他们聚合能力偏弱。比如,任志强微博号未被注销前,有5000万粉丝,比50个甚至更多网红聚集起的人气还多。可以说,视频直播和网红的兴起,已是中国移动互联网自然扩张的末路——普通人都已经开始玩起了互联网,它还有什么可以扩展的空间?另一个佐证是,淘宝配送货已经伸入到大部分农村,就连中国的农村流量都已被开发完,中国廉价流量的时代将一去不返。

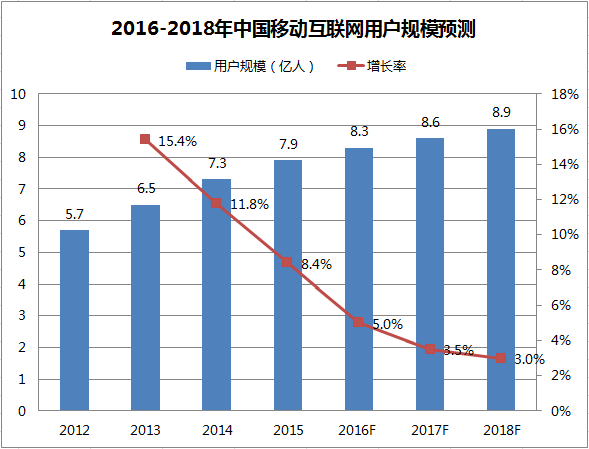

图:2016年移动互联网用户规模增速开始低于GDP的增速

数据来源:易观智库

不可否认,技术的一次变革一定会引发持续数年产业革命。而真正能够获得高额回报的,一定是那些早期布局低成本发展的公司,越往后面,便只是对产业链条的补充,成本会越高,获得高额回报的会越低。所以,梦想在中国移动网一夜暴富的机会,在2015年之后,也经越来越少了。所谓的O2O,所谓的C2M、C2B等都是产业最后疯狂的表演。有大批人进场,又因为流量获取成本变得高昂,移动互联网带来的效率提高无法对冲掉成本上升,就有大批人离场。那些资本实力稍弱的人,管理能力不强的人,会被这场流量成本拖死,甚至沦为无产者。即便能够高效运作,且能够继续运营,大多也只是个平常生意而已,不会变得有那么高的收益。

就好比2000年前,电脑是极赚钱的生意,而到了现在,一台电脑也只会赚个百来块钱。如果您在2000年前卖电脑,人家会说您有眼光,而今天再去卖电脑,基本上您会被认为没有本事。中国移动互联网正面临着这样的趋势。所以奉劝那些还没有进入移动互联网淘金的朋友,如果您现在的生意是赚钱的,那就本本分分地做自己的事,谨慎把脚伸到这个领域了,它的未来不会变得更好,只会变得更残酷,利润也会变得更平庸化,所以,还是洗洗睡吧。

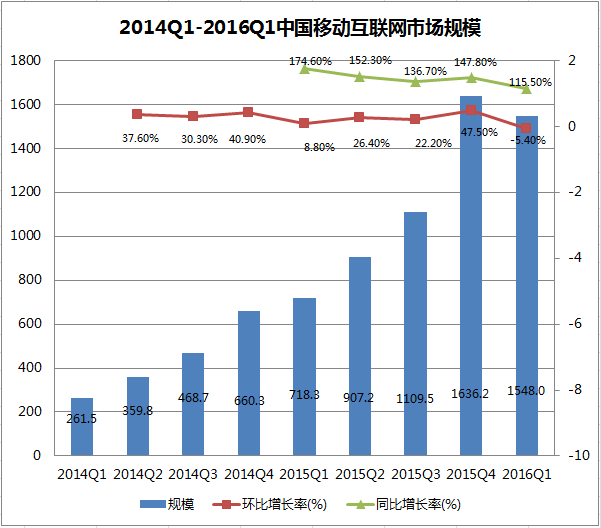

图:移动互联网的市场规模在今年一季度已经出现环比下降

说明:数据来源艾瑞网。中国移动互联网市场规模包括移动支付、移动购物、移动营销、移动游戏等细分领域市场规模总和,数据根据根据企业公开财报、行业访谈及艾瑞统计预测模型估算、仅供参考。

平庸化时期:机会在哪里?

所谓的平庸化,并不是指它的内容平庸化,而是指它由之前的高冷,进入到庸脂俗粉阶段,竞争残酷,利润平庸化。2016年之后,即是平庸化时期,这一时期大的、普遍的、可以轻松一夜暴富的机会,已经很难找了。我们之前梦想的,没有钱包便敢出门的日子,已经来了。中国的移动互联网大佬们已经为我们做好了一切,您只需拿着手机,便可以闯天下,对了,别忘记了数据线和充电宝,因为中国的移动互联网已经渗透到生活的各个角落,让我们生活无比便捷。

未来三到五年,移动互联网将变成一个普通的生意,不再高大上,不再极具诱惑,经营移动互联网也不再容易成为高富帅。对于普通人来说,享受着移动互联网带来的便利,并为此付费,是个明智的选择。

与此形成鲜明对比的是那些垄断了流量的互联网公司,将会获得巨大的收益。强者恒强,他们会继续影响到我们生活的方方面面,会为我们提供优质服务的同时,赚取超额利润,他们用超额利润提供更多更深入的服务,把移动互联网服务伸入到各个角落,尽可能地满足流量的各种需求,保持着自己的流量垄断地位。

那么中国移动互联网到底还没有机会?中国移动互联网机会集中在四个领域,一是还没有被移动互联网彻底颠覆的行业;二是专业服务细分领域;三是B2B领域,其关键点在于提供增值服务;四是牢牢抱紧BAT等公司的大腿。

第一,可以说,中国移动互联网发展到今天,还没有被移动互联网颠覆和渗透的行业已经不多了,那些天然不可能应用移动互联网的领域,要么根本不可能具有互联网基因,比如高炉练钢,要么是难度太大,成本太高,需要前期巨大投入,对行业进行标准化、模块化,才会产生效益,一般情况下,私人资本不会做吃力不讨好的事(这种事一般是由政府来做)。这些还未被渗透和颠覆的行业,是个机会,却未必是最好的机会,私人资本私人公司还是少碰为好。而等政府将一切准备好以后,再乘机介入,会获得高额回报。

第二,专业服务细分领域之所以还是机会,是因为不管您多么有钱有技术,您也不会比医生更懂得如何治疗感冒。专业服务领域的标准化、规范化门槛也很高,它只能在一些比较容易做的领域进行渗透,比如医院的挂号、开方、收银、取药环节。而对于如何诊断,如何会诊,技术方面可以替代的东西并不比没有互联网时更有效。因此,专业服务细分领域,体现在对专业人士的聚合上,将具有专业能力的人士聚合在一起,将相关资源聚合到一起,提高需求方寻找服务的效率,降低查询、沟通成本,才是机会所在。因为每个专业细分服务领域有着自己一套独特的“语言”,外行人学习起来会有较高成本,所以专业服务细分领域才可能获得发展机会。

专业门槛会在一定时间内形成壁垒,对于这些投入大,专业度高的领域,马云马化腾等大咖们,不会亲自去做,不过,他们会通过投资和并购的方式介入到这些领域中。请记着,流量垄断者们一定会想尽一切办法,保持流量垄断的姿式,不会允许有任何人挑战他们,这是他们的底限。

第三,2B服务领域为什么还存在机会?这与企业决策的特性有关。企业决策过程漫长,投入巨大,制约着绝大多数企业进行改造。一句话,改造成本太高,不到情非得已,能不折腾则不折腾。而经过了近七年多的发展,移动互联网带来的便利已经越来越被企业主所认可,接下来,会有一批服务商涌入到2B领域,橇动中国移动互联网最后一扇大门。

2B领域的市场是极为巨大的,可以说,目前中国绝大多数企业并没有进入到移动互联网时代,还停留在互联网时代。技术的迭加会提高企业运行效率,缩短决策流程。也就是说,移动互联网的机会在于如果降低企业成本,提高企业效率。一切可以提高效率、降低成本的领域,都是有机会的。区别在于,投入产出平衡。而随着硬件投入成本降低、资费标准降低和服务商竞争导致服务价格降低,企业还是最终会屈服于趋势的。

对于2B的服务也是由易到难的,它一定会从比较容易切入的财务、ERP、CRM、考勤、流程审批等领域入手,渐次深入到更加专业的领域,越专业越难标准化的领域,进程会越慢,投入会越大,门槛也会更高。

笔者所创办的新媒矿正在品牌服务这个领域尝试移动互联网化。

第四,抱紧BAT等互联网垄断者的大腿,看似不要脸,对于一般人来说却是最为明智而有效的。知人者智,自知者明。对于我们一般人来说,我们不管在资源还是经验上,都是比BAT等公司差好多的,在他们熟悉的领域跟他们直接竞争,不死的很难看,也会是吃力不讨好的活。在未来相当长一段时间内,这些公司必然主导着中国移动互联网行业的各个领域,同时他们也必然会想尽一切办法维护自己垄断者的地位,对于可能挑战他们地位的人,他们会坚决予以“击毙”。

不去竞争,而是合作,将是理性的选择。如何抱大腿呢?成为这些公司的供应商、合作商、在他们的平台上讨生活,都是不错的策略,先抱住大腿,学习他们的经验、理念和方法论,然后寻找到未来的机会,先行出击,方可有机会与其形成竞争关系。可以说在4G时代,这种机会并不是很多,牢牢抱住大腿不放手,并研究5G时代的机会,是个绝佳的选择。

对于资本来说,有一线可以容易赚钱的机会,他们便不会选择麻烦的去赚钱,有一线可以低成本赚钱的机会,就不会用高成本去赚取少一点点利润。所以对于一些不容易赚钱的领域,资本会退避的。对于中国移动互联网的大咖们来说,当他们发觉在国外赚钱比在中国那么容易时,他们一定会选择出海,而一带一路上的国家和互联网发展基础好的国家,将会成为他们首先要开拓的疆土。如果顺利,中国移动互联网可能会席卷世界。

作者简介:刘亚峰,品牌垂直交易平台——新媒矿的创始人,前资深媒体人。著名品牌机构谦瑞集团创始人。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

文章所涉及判断和结论为作者个人观点,并不代表经理人分享立场。