昨天,摩根士丹利发布最新研究报告指出,短视频产品(秒拍)和直播产品(一直播)正在推动新浪微博用户增长,预计其月活跃用户数将在2018年达到4亿。基于此,摩根士丹利维持新浪微博“增持”评级,并将目标价从30美元大幅上调至40美元。

据了解,让摩根士丹利做出“增持”评级最关键的原因,很有可能是新浪微博内嵌的“秒拍”、“一直播”分别成为短视频与直播领域首屈一指的应用,长远看将拥有强大的商业化变现能力,因此必将促进微博营收的大幅增长,其利润率也会有所提升。

短视频广告和直播产品推动微博盈利增长

包括CTR广告主偏好调查和Facebook广告营收构成在内的一些趋势显示,全球范围内的广告主越来越关注社交媒体广告和视频广告。新浪微博在用户增长和商业化方面均有巨大的上升潜力,内嵌的短视频应用“秒拍”广告和直播应用“一直播”,从短期来看对营收的贡献不会很大,但长期来看潜力十足。

由于长期坚持平台战略,以及加大了在视频和直播领域的投资,微博在这两个领域都拥有很强的商业化变现能力。秒拍通过2014年度重要的营销事件“冰桶挑战”,成功借助明星+公益的营销模式奠定了短视频之王的地位,并在App Store上“摄影录像类应用”的下载排名也冲到了第一;而内嵌微博的一直播上线不到三个月,已经凭借微博强大的用户基础以及优质的明星资源,成功跃居直播领域第一梯队。

作为秒拍、一直播的母公司,一下科技也于2015年底完成了由新浪微博领投的2亿美元D轮融资,新浪微博联合一下科技倾全力助推秒拍、一直播一路狂奔,在短视频和直播领域成功占位。

流量增长与广告营收新渠道

摩根士丹利预计,在2015至2018财年,微博月活跃用户数的年均复合增长率为19%,流量的上升将刺激微博的广告营收增长,这是由于目前微博的广告容量和千次展示成本相对较低,而商业化开发仍在继续。新浪微博在为秒拍、一直播提供用户和流量的同时,由秒拍、小咖秀、一直播形成的一下科技视频矩阵生态亦能够为新浪微博反哺新的内容、关注与热度。

华尔街分析师的普遍预估微博的月活跃用户平均营收在2015至2018财年的复合增长率为14%,而摩根士丹利预计将达到20%,正是因为考虑到了秒拍和一直播可能带来的营收。

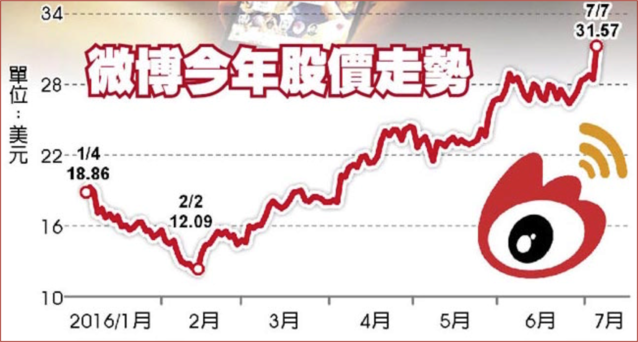

摩根士丹利认为与新浪微博的同类产品相比,其股票并不昂贵。而由于秒拍与一直播在短视频与直播领域的出色表现,让新浪微博用户增长和商业化方面均有巨大的上升潜力,未来的营收将有大幅增长,利润率也会提升,微博的价值会因为用户增长和单用户价值的增长而提升。因此,摩根士丹利将新浪微博的目标股价提升了33%至40美元。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

文章所涉及判断和结论为作者个人观点,并不代表经理人分享立场。