更多精彩内容,点击题目下方互联网金融内参关注我们

![]() 今日微信号力荐 (长按红色字复制)

今日微信号力荐 (长按红色字复制)

理财攻略记

licaiba

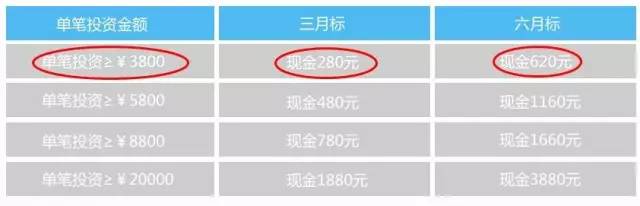

是的!就在昨天(6.27),安徽网贷平台巨久金融发布了逾期公告,同时公告也表明了今年年底将还清所有逾期和到期标的,准备清算了。而不久前的6月15日,巨久金融上线了最新的活动,奖励诱惑之大,让人欲罢不能。贴一张活动奖励图,刺激刺激人类那颗贪婪的小心脏。

文/张钺 来源:P2P新鲜事

如果投资20000元6个月的标,加上标的基础年化收益18%,年化收益率将高达56.8%;这只是该活动的诱惑这一,另加额外投资25万,奖1200元现金,续投3个月的标,再返5%投资金额,算一算,这个收益率已经超过了年化76.8%!!

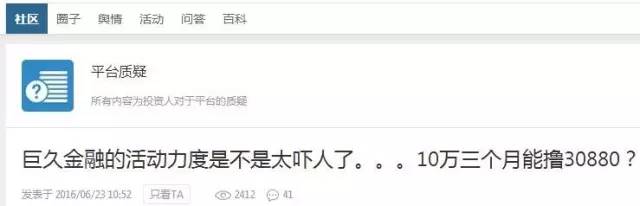

难怪投资人都惊叹:活动力度是不是太吓人了。。。10万三个月能撸30880?

可能终归是大多数平台,在出问题前都会有征兆吧,这一波疯狂吸金还是包不住逾期的火焰,逾期公告接踵而至,先稳定安抚。

看了这个公告,要注意的是平台老板的执行力如何,投友们也要先抱团,跟进。

巨久金融资料简介

官网显示,平台目前的累计成交量19062223元,注册人数16222人,所有项目显示还款中,也没有再发新标,官网仍可正常访问。

公开资料显示,巨久金融全称安徽巨久金融信息服务有限公司,成立于2015年10月,注册资金为2000万元,代收约800万。

风控如何,有何特色?

巨久官网宣称的5大核心优势,明眼的老投资人一眼看去,便有8分心知肚明。

1、本息保障。不管明里暗里,几乎所有的平台都在用,已不是优势。恰恰相反,你要是搞出不保障了也还能招揽红火的生意,我觉得,这才是优势!

2、网络技术安全。这。。。只能算是一个网络平台最基础的必备技能啊,这关过不了,平台就别开了。

3、100%全实物抵押贷款。看不出来优势在哪儿,难道网贷还有非实物的抵押贷款?

4、第三方账户托管。这也早不算优势了,现在都在说银行托管。

5、律师事务所支持。如今稍有规模的平台,已经有健全的法务部门了。

另外,从网贷之家了解到,业务类型上,该平台个人信用贷(10%)、消费金融(30%)、企业信用贷(10%)、车贷(20%)、房贷(20%)、供应链(10%),没有看到特色优势。

像巨久金融这样的小平台,市场上目前并不少见,当前大平台日趋成熟,规模效应逐渐显现,监管也没有松口的迹象。那么,没有特色的小平台,想要生存并发展下去,真的,伤不起!

跑路和出现问题的平台还是有一些共同的特征:

1、严重的触碰政策红线,比如严重自容,严重发虚假借款标等

2、对利益的错误认识。导致自己经营平台的成本远高于收益而跑路。

3、对市场的定位不明。有些平台通过通过借新还旧来维持平台运营,而审核环节把控不严,从而导致借款人毁约,平台资金链断裂以至经营不下去。

第一类:提供20%以上年化收益率的p2p公司,坚决远离。

道理很简单,给投资者的收益率都20%甚至30%了,给融资企业的成本至少40-50%,请问哪个企业能接受这么高的融资成本呢?要么是银行不给续贷了,要么是企业经营周转出现严重问题,已经没有现金流,否则绝对不要这么高的融资成本。

换个角度讲,别的p2p公司15%融资成本,你25%,起点上就多了10%成本差异,你拿什么和人家拼客户,如果15%的p2p公司再降融资成本给融资企业,那么25%融资的企业肯定得不到好客户了,25%融资的p2p公司还是会死。

第二类:单笔投资都在千万的p2p公司,坚决远离。

本身小微金融、p2p就是做的小额分散,靠区域分散、行业分散、金额分散来规避风险,如果单笔额度几千万,一旦有一单出现风险,会导致大量投资人的本金发生损失。

第三类:自融性p2p,坚决远离。

由于近年来中小企业融资困难,从线下小贷公司借钱成本又高,随着P2P的火爆,许多缺钱企业就起了成立P2P平台的念头,而这类自融P2P平台也是当前P2P行业内最大的风险来源之一。很多制造类企业、地产类企业、矿业企业,该类公司主要集中在2个毒瘤,一个是资金集中在单一项目,风险巨大;一个是自己给自己融资,风险控制和尽职调查很难做到第三方那么公正、客观。

第四类:区域集中、行业集中的p2p公司,坚决远离。

有些p2p公司只做一个行业,比如地产、钢铁、建材,酒水饮料,一旦行业风险来临时,整个盘子都会出现风险,另外因为团队薄弱,只做一个区域的p2p公司,也会面临区域集中,客户相似度高,难逃风险集中的厄运,违背小微金融区域分散、行业分散、金额分散的原则。

第五类:团队成员80-90%技术出身,擅长互联网、擅长推广、擅长客户体验,根本不懂的金融,或者不重视金融的p2p公司,坚决远离。

道理同上,互联网金融的本质是金融,不是互联网,风控必须放到足够重视的位置。

第六类:公司成立不足1年的p2p坚决远离。

1、此类公司根本不懂小微金融,也不懂p2p,之所以开p2p公司就是随大流,根本没有任何自己的核心竞争力。就像当年的团购网,2年内冒出来上千家,现在只剩不到10家了,其余都成了炮灰。

2、小微企业客户及多行业服务经验需要积累,培养团队需要血的教训,新成立的团队及公司需要观察。

第七类:先开理财业务后开信贷业务的公司,所有项目都用A、B、C代替,投资人不知道资金流向、也没有债权列表(一旦出现风险异动,投资人都无处追索债务)的p2p平台,坚决远离。

不少平台,开始没有债权,都是虚拟的,真较起真儿来,初始一个像样的客户都没有,一套完整的合同都拿不出来,更别谈什么资金流向,债权列表了!这类平台往往涉及非法集资,尤其是财富管理业务比信贷业务先开展的,一定要远离。正常状态都是信贷业务比财富管理业务早开展半年至一年时间,运转稳定了才会逐步开设财富管理业务。

第八类:没有自己核心风控技术、风控模型、客户管理系统,无法做到尽职调查,甚至连第三方支付监管都没有的p2p平台,坚决远离。

出于好奇,可能几个有客户的销售,有权利的政府或国企领导,协同一批款爷,就把公司开起来了,反正是成立了公司,不太做业务,虚拟一批客户或合同,然后去找银行、找目标客户融资,主要投资给地产、矿业、周围朋友的项目。号称自己在和vc、pe接触,张口闭口就是多少倍估值,实际就是挂这p2p互联网金融的掮客。

P2P平台刚上线时,为了提高对投资人的吸引力和关注度,自己花钱来给投资用户加息,形成平台的短期高息,通过短期高息吸引用户是可以理解的,行业也由此而诞生了打新一族,但是通常平台在上线一段时间就会降息,平台的关注度也会因此而下降。

投资用户的高利息,在正规平台上就意味借款人的高成本,这不符合P2P行业发展的初衷,而且也不符合国家对于这个行业的期望。国家鼓励支持P2P网贷行业,就是希望降低民间融资成本,让低迷的实体经济能够得到更多资本的支持,能够获得更多低成本的资金。况且最高院明确规定民间借贷年利率超24%,法院将不予保护,也都说明政府对高息平台的打压态度。

通常理财高息对于P2P平台意味着高运营成本,持续高息不是正规平台应该有的行为,在过去的经验教训都表明,骗子平台是拿着投资人的本金来给其他投资人发高息,高利息对骗子平台是没有负担的,但是正规的平台除非有庞大财力的支持,否则是做不到的,毕竟搞平台不是做公益,必须要考虑收支平衡或者盈利的问题。

投资人除了要对高息平台保持警惕以外,还应该对资金去向不明的平台保持谨慎态度,对没有资金托管和存管的平台更要敬而远之,因为监管部门规定P2P平台是网贷信息中介,有借款方和出借方两端的才是正规平台,而有资金托管和银行存管的平台才能保证投资人资金的独立性,不会被理财平台随意操作。

通过P2P平台进行理财仍然是收益不错的理财选择,仍然是普通老百姓抵御资产贬值的有利手段之一,只要找到合适的平台,不盲目追求高收益,合理进行资产配置,在2016年赚取不菲的收益不是梦。

来源:P2P网贷圈综合自p2p新鲜事(p2pxxs)、P2P黑板、网贷之家等

你身边的财富顾问:分享财富故事和理财干货↓↓↓

点击“阅读原文”查看:房贷真相:欠银行钱越多越久越好

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:互联网金融内参