中国对境外资产创纪录的需求,在今年上半年支撑了多起跨境并购交易。然而,在多个集团最近在关键节点退出竞购谈判之后,人们对中国企业进一步推动并购交易活动的信心已经减弱。

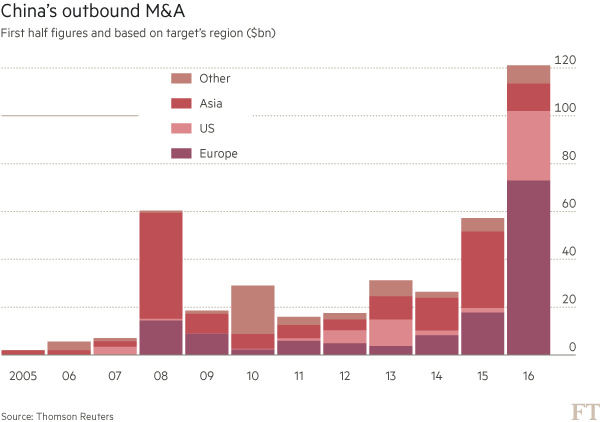

根据来自汤森路透(Thomson Reuters)的数据,今年1月份到6月份,中国企业达成了1211亿美元的跨境并购交易,稳超2015年创下的全年对外并购交易额最高纪录——1115亿美元。

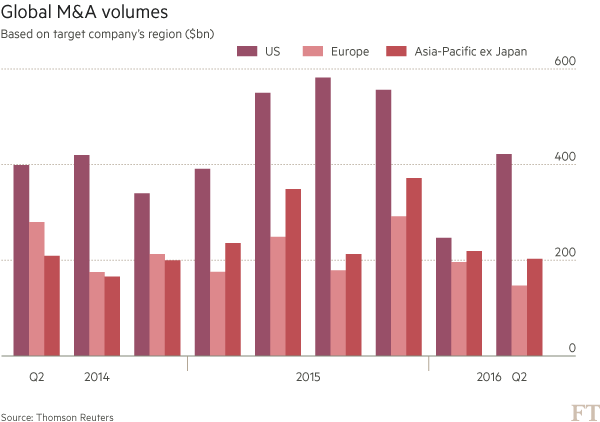

这轮由部分中国最大国企和民企掀起的收购狂潮,与2013年以来全球并购活动最疲软的上半年形成了鲜明对比。出于市场对美国总统选举和英国脱欧公投前的政治不稳定性的回应,北美和欧洲的并购活动出现了下滑。

在这六个月期间,全球跨境并购交易总规模为5806亿美元,同比下滑约4%。而在全球每个主要地区的交易规模下跌之际,总部驻中国的企业开展的并购交易占了所有跨境并购活动的21%。

2015年同一时期内,美国和欧洲总的并购交易规模分别下降了27%和18%。而即使是来自中国买家的狂热需求,也不足以提升亚洲的跨境交易活动规模,该地区的并购交易总规模下跌了27%。

德意志银行(Deutsche Bank)亚太区并购业务主管马约兰•埃拉林加姆(Mayooran Elalingam)表示:“中国企业对境外资产的收购欲保持坚挺,它也是2016年全球并购活动的少数亮点之一。”

埃拉林加姆指出,对高科技的需求、人民币的疲软以及中国国内经济增长放缓,都是今年上半年促使中国企业寻找境外资产的原因。

由于多笔大规模交易的达成(比如今年2月海航集团(HNA Group)对美国电子产品分销商英迈(Ingram Micro)60亿美元的收购交易),这段时期内中国集团以高科技企业为目标的并购交易价值达到260亿美元,远远超过2015年全年的95亿美元并购开支。

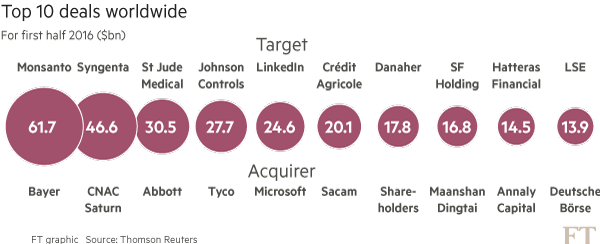

不过,中国史上最大规模的境外收购却是一宗创纪录的化学产业并购交易,即同样发生在2月份的国企中国化工(ChemChina)对瑞士农用化肥企业先正达(Syngenta)440亿美元的收购交易。

中国大规模并购交易的持久性不容乐观

不过,近日来,由于更多与中国企业有关的并购谈判夭折,对于中国大规模并购交易能否持久,部分业内观察人士表示了越来越大的怀疑。

最近,中国最大的重型设备制造商之一中联重科(Zoomlion),放弃了对美国起重机制造商特雷克斯(Terex)34亿美元的竞购。此前,中联重科曾试图对正在洽购后者的芬兰科尼集团(Konecranes)横刀夺爱。

自去年12月以来,中联重科一直在争取与特雷克斯达成协议。不过,5月底面临日益临近的截止日期时,中联重科退出了这一并购,称原因是双方未能就并购价格达成一致。

摩根大通(JPMorgan Chase)全球并购业务协同主管埃尔南•克里斯特纳(Hernan Cristerna)表示:“由于既存在负责任的收购方,也存在不那么负责的收购方,对于这轮中国并购交易活动能有多持久仍没有确定结论。我曾(见证)部分客户在六个月的时间内,对中国买家的态度从满怀热情到不感兴趣,从‘太好了,让我们找个中国买家’到对部分中国买家深感担忧。”

没有哪一宗并购交易,能够比安邦保险(Anbang Insurance)今年3月对喜达屋酒店及度假村集团(Starwood Hotels & Resorts)140亿美元的竞购,更好地代表中国企业参与的并购谈判中不成功的那一面。

总部驻北京的安邦曾连续两周占据国际媒体的头条。当时,该集团提高了对这个喜来登(Sheraton)、瑞吉(St Regis)等酒店的东家的收购价码,试图击败喜达屋和万豪国际(Marriott International)此前已经达成的协议。

在中国监管机构出手打压的种种传闻中,这个交易计划最终在3月底夭折,安邦集团对此并未作出什么解释。接着,在今年5月,当一家美国监管机构要求买方提供更多信息之后,安邦撤回了为以15.7亿美元收购信保人寿(Fidelity & Guaranty Life)而向监管机构提出的申请。

Perella Weinberg合伙人迪特里希•贝克尔(Dietrich Becker)警告称:“与中国买家接触的卖方,不得不仔细考察这类收购方最终获取融资及其他许可、并确保协议完成的能力。有太多次接触未能转化为成功的交易。”

监管方面的影响被证明是2016年年初以来,左右中国并购交易命运的一大因素。最引人注目的是,今年1月美国外商投资委员会(CFIUS)否决了中国风险资本集团GO Scale以30亿美元收购飞利浦(Philips)Lumileds照明业务的交易。

今年6月,在中国化工不得不向CFIUS重新提交申请之后,人们对中国化工及其对先正达的收购所涉及的监管风险也越来越担忧。此事凸显出中国集团并购敏感资产时所面临的风险。

不过,有专家指出,如今阻止中国进一步开展对外投资的最大因素,并不是监管机构,而是卖方对买方完不成交易的担忧。

美国瑞格律师事务所(Ropes & Gray)驻香港合伙人詹姆斯•利德伯里(James Lidbury)表示:“中国买家对选择投资目标十分小心。然而,实际上更大的问题可能是,由于担心中国买家无法完成交易,卖方正变得不愿与中国买家打交道。”

利德伯里指出,今年2月总部驻美国的飞兆半导体(Fairchild Semiconductor)拒绝了来自华润微电子(China Resources Microelectronics)和华创投资(Hua Capital)的25亿美元的收购要约,选择了开价更低的一家美国集团。

利德伯里表示,这并非唯一一家拒绝中资公司、选择自己认为更可靠的竞标者的公司,“在不那么显眼的地方,情况一直都是这样”。

为跨境交易提供跨境贷款

所有的收购交易都得有资金来源。

就中国的对外并购狂潮而言,这意味着一些非常规结构贷款以及中国大型银行创纪录的海外借贷。

中国化工宣布以440亿美元收购瑞士先正达,这只是中国企业参与的并购中第二例针对收购目标、而不仅仅是收购方发放贷款的交易——第一个例子是去年中国化工收购倍耐力(Pirelli)。这一次,一个由12家欧洲银行组成的银团同意提供150亿美元的过桥贷款——依赖先正达的现金流进行偿还——同时中信银行(China Citic Bank)仍在通过中国化工自己担保的股权和债务,筹集剩下的300亿美元。

一位资深的财务安排人士表示:“这是非常规的,但它的确允许你利用了两个投资者群体。为收购目标融资迎合了那些可能不想对中国有风险敞口的欧洲公司。许多中资银行则更希望向中化提供贷款。中化可能没有它的收购目标靠谱,但这些中资银行有政府撑腰。”

Dealogic数据显示,今年上半年,与中国参与的交易有关的银团贷款达到345亿美元,比2015年全年规模还要高出四分之三。

类似的收购活动飙升也体现在中资银行创纪录的海外、而非国内借贷上。今年,以工商银行(ICBC)和中国银行(Bank of China)为首的中国大型银行借贷了122亿美元,大多数是美元计价,并通过它们从香港和新加坡到迪拜和纽约的海外分支机构完成。

从海外筹集交易资金,有助于避免对外支付收购价款对不断走弱的人民币造成直接压力,如果从海外筹集的资金有富余,还可以汇回国帮助提振人民币汇率。

银行家表示,此次为中化交易筹资440亿美元时所采用的创造性融资安排,未来还将大显身手。汇丰银行(HSBC)东南亚区国际银行业主管史蒂芬•威廉斯(Stephen Williams)表示:“需要多少创造性思维取决于交易的规模——较大规模的交易将更需要更具创意的融资方式。”

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者: 唐•温兰、阿尔什•马苏迪、詹姆斯•丰塔内拉汗 译者 何黎

来源:FT中文网