5月16日晚,在股价经历连续两个涨停板后,贵州红星发展董事会发出公告,否定了从网络传播到媒体报道的有关该公司将成为万达商业私有化回归后借壳目标的猜测(报道标题为《彭博:万达商业地产继续推进私有化计划!红星发展值得重点关注!》),并向投资者提示公司股价异动后存在的风险。没想到5月17日股价继续涨停,公司只好申请股票停牌以待核查。不久,下面这张趣图在微信和微博广泛传播开来,说红星发展的股价是得益于最近热播电视剧《欢乐颂》,女主角安迪在剧中帮助老板收购红星集团。有朋友评价说,如果电视剧里收购的公司叫做“黑豹”,那山东黑豹的股票也会大涨。我跟帖打趣说:正在上映的《美国队长3:英雄内战》里新出场的超级英雄黑豹好酷帅,也会推动股价大涨的。

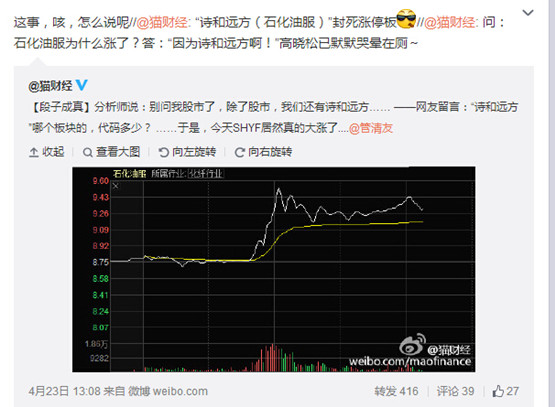

段子手的想象力令人佩服,大家还记得类似的段子吗:奥巴马赢取加州选票和澳柯玛股价反弹;石化油服大涨30%以后,段子手说其拼音缩写SHYF和不久前分析师提到的“诗和远方”一样;2014年4月1日,伊利股份逆市上扬2.28%,段子手言之确凿:上个周末微博中“伊利不哭”、“伊利挺住”的字眼激增,如果交易系统监控到包括“伊利”在内的微博数量暴增且都是正面信息,就会自动买入。 对此,券商和基金人士双双否认,“没有这样的交易策略,这属于网友过分臆想。”

虽然很难相信红星发展股价真的和《欢乐颂》有关,但我们必须承认 “眼球型”投资者广泛存在。他们并不遵从标准投资学教科书倡导的基本面、技术面和估值分析(见下图),而是根据新闻热点,朋友圈茶余饭后的闲谈,某些股票价格和交易量的异常变动来进行短期和冲动性的投资。金融学的主流理论“市场有效说”认为,公开的新闻和历史数据会在瞬间被市场价格所吸收,比如公司盈利增加会使得股价在理论上增加10%,那么股价就真的会在极短的时间上涨10%,而接下来的价格变动则是由其他因素造成。不管大家相不相信,支持性的证据说不完数不尽。

但上世纪80年代开始崛起的另外一个分支理论“行为金融学”则认为,市场并没有那么理性,价格可能偏离理论值很长一段时间,原因是大部分投资者都不理性,受到各种各样的行为偏差干扰(见《一图胜千言|十大行为偏差》),其中就包括“注意力偏差”(attention bias,简单来说,就是大多数人有时候注意力过度,有时候注意力则不足。),眼球型投资者恰恰是注意力偏差的受害者(短期内可能因为幸运而获利,但长期则会吃大亏)。“市场有效说”并不否认许多投资者不理性,经常高买低卖,但只要存在一定数量的理性投资者,那么后者低买高卖的套利行为就会把前者因为亏损累计而挤出市场。不过行为金融学家也找到了不少证据说明,非理性的投资者也能主导市场价格(其中最广为人所知的就是各种资产的价格泡沫),同时还发展各种理论讲清楚了为什么理性投资者也做不到完全套利。

但要找到严格的证据证明这些“眼球型”投资者,通常是交易金额并不大的散户,能够对市场价格真正产生影响就非常不容易了。比如并不存在用“注意力偏差”和“眼球投资者”来解释资产泡沫的理论和证据。红星发展的三个涨停很可能是因为之前股价大幅下跌造成的估值吸引(但基本面并不支持)。现实世界里的投资者也许根本不在乎这样的证据,但象牙塔里能够第一个找到证据的人就可以获得各种荣誉和终身教职。

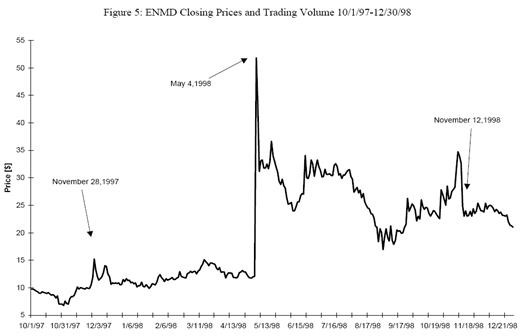

Gur Huberman和Tomer Tegev成了最早的幸运儿,上图概况了他们的发现。1997年11月28日,《纽约时报》在第28版报道了一家叫做EntreMed的生物科技公司研发的治癌药物取得了正面反馈,其新闻来源于《自然》杂志的突出报道,当天该公司股价有小幅上涨(事实上,生物科技行业分析师紧密跟踪《自然》和《科学》这些顶级期刊的研究论文)。五个月后,《纽约时报》在头版重复了该报道,基本没有任何新的信息,但当天股价开盘就达到85美元,并收盘于52,而前一天的收盘价为12。这个好消息同时传递到其他生物科技股,不过到了1998年11月12日,《华尔街日报》指出该新药的治疗效果无法复制,股价由此下跌。这个研究也许是金融学顶尖杂志发表过的最简单的文章,类似的例子也许还能找到不少,但都不要指望有同样的待遇,这也正好凸显了研究上“首次发现”的重要性。

接下来,Michael S. Rashes找到一个清晰的“眼球推动股价”例子,源自两个股票由于代码类似,造成了投资者的混淆。一个股票叫做MCI Communication,是一家在纳斯达克上市,代码为MCIC的电讯公司,而另外一个Massmutual Corporate Investors则是在纽交所上市,代码为MCI的封闭型共同基金。两者可以说毫无关联,MCI也未持有任何电讯股票。在1996年之前两者的股价走势也没有什么关联,特别是MCIC的每日交易量多出MCI一千倍。然而在1996-1997年期间,由于媒体不断报道MCIC会被收购,结果MCI的交易量大涨,而且和MCIC的新闻,价格波动和交易量上都表现出明显的相关性。Rashes对数据进行了细致分析,在考虑了各种可能(比如价格走势趋同可能是整个市场受到好坏消息的共同影响)后认为,这是由于投资者误把MCI当作了MCIC进行交易,可以说既为“注意力偏差”在股市的影响找到了有力的证据,又挑战了传统的市场有效说。

虽然Rashes在文章结尾时还提到两个因为代码相似而误导投资者的例子,但随后的研究发现类似的错误还是非常罕见的。不过有两个例子值得一提。1999年3月底,一家叫做AppNet Systems 向纳斯达克提交了上市申请,希望以APPN作为代码,结果第二天在纳斯达克场外市场上Appian Technology 的股价盘中和收盘分别暴涨,原因是其代码恰恰就是APPN。类似的事情到了2013年10月又发生了一次,社交媒体网站Twitter提交了上市申请,代码为TWTR,但具体是在纽交所还是纳斯达克上市仍未决定。结果第二天,一个叫做Tweeter Home Entertainment的已经破产而在场外交易的公司股票价格飞涨了7倍,原因是其代码TWTRQ(Q代表破产)让许多投资者混淆,很快,这家公司决定更改股票代码为THEGQ。顺带说一句,交易所基本同意公司所选择和偏好的代码,唯一一个被否决的例子是一家名为Furr’s/Bishop’s Inc的公司申请以FBI作为代码。

Michael J. Cooper、 Orlin Dimitrov、P. Raghavendra Rau差不多同一时间找到了另外一个关于“眼球推动股价”的例子。在1998-1999互联网泡沫期间,有95家公司把名字改成和互联网相关(主要是加上“.com”),结果他们的扣除风险之后的平均累积超额回报(也就是累积“阿尔法”)在宣布后2天相比前2天为统计显著的53%,而宣布后的半年时间累计阿尔法为28%。而且这个现象在原来就从事互联网服务的公司和原来与此毫无关联的公司之间并无明显差别。大家还记得去年中国股市疯涨时,一家名为多伦股份的上市公司因更名为“匹凸匹”而遭到吐槽。5月11日,匹凸匹开盘涨停。

更加有趣的是,其中两位学者又与新的合作者观察到,在接下来股市泡沫破灭后,一些公司很聪明地把“.com”去掉,结果在随后的60多个交易日里,这些公司的累积阿尔法高达统计显著的64%。两篇文章都清楚地总结出原因就在于“改名化妆术”成功地忽悠了眼球型投资者。与前面提到的代码混淆不同之处在于,研究发现厂商非常善于利用眼球型投资者的行为偏差而为自己谋取利益,而这恰恰如同一枚硬币的两面所带来的必然结局。

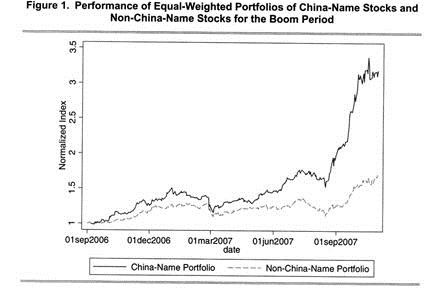

受到这些研究的启发,Kee-Hong Bae和Wei Wang也找到一个有趣的背景来验证“眼球推动股价”。他们发现在中国经历2006-2007年的股票牛市期间,在美国上市的中国公司里,那些名字带有“中国”二字的股票相比没有的股票价格显著上升(见下图),而这种差别无法从这些公司的特征,风险和流动性上的不同进行解释。

这些研究还吸引了心理学家的关注,Adam L. Alter和 Daniel M. Oppenheimer在《美国科学院学报》(和《自然》、《科学》齐名)上发表的研究可见下图。他们发现那些代码读起来很流畅的公司(比如KAR,LUV, BEER)股票在首次上市发行(IPO)的第一天平均回报表现要显著好于代码发音不流畅的股票。而且这个趋势在随后仍然保持,虽然统计显著性消失。和金融学家的方法不同的是,他们并没有考虑股票在特征,风险和流动性上的差别。

我们前面提到代码混淆产生的套利机会非常罕见,因此,一些擅长算法的基金试图以此赚钱还是不容易的。但后面这四个例子的特殊意义在于,一些聪明的投资者可以利用其他大多数投资者的“注意力偏差”来盈利,而研究发现的例子远不止这里限于篇幅提到的四个,我们以后还会继续向大家介绍相关的投资策略。

也许,大家愿意承认对一些不需关注的事情注意力过度,对一些该注意的事情关注不足,但作为投资者,未必愿意相信这种行为会造成长期的亏损(短期可能获利)。实际上这方面的研究证据非常多,但其实只要想想“私募一哥”徐翔的“涨停板敢死队”策略应该就够了。早就洞悉了中国“眼球型”散户投资者的特点,他借助媒体新闻,把一些基本面表现糟糕的股票连续拉到涨停板,吸引散户接盘。现在,徐翔赚到的钱都要被罚没了,大家还会愿意继续为注意力偏差而亏钱吗?聪明的你,不妨试试发挥想象力,在上面四个例子的基础上创造出新的投资策略来。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:诺亚香港首席研究官 夏春

来源:FT中文网