自今年2月中旬以来,金融市场变得不再那么担心全球经济活动硬着陆了,或者至少不再那么担心经济活动放缓与中国和美联储(Fed)不合时宜的偏紧宏观经济政策之间的潜在冲突了。大型经济体的金融状况指标已缓和,全球很多国家的商业景气调查也随之在一定程度上回暖。

在上一期的支点资产管理公司(Fulcrum)全球“即时预测”(nowcast)月度报告中,我们评述道,美国和中国的经济活动已走出阴霾,但日本和英国等几个关键经济体的持续疲弱抵消了这一影响。近期的nowcast显示出类似的格局。今年1月和2月似乎较高的全球衰退风险现已消退,但世界经济远非强劲。

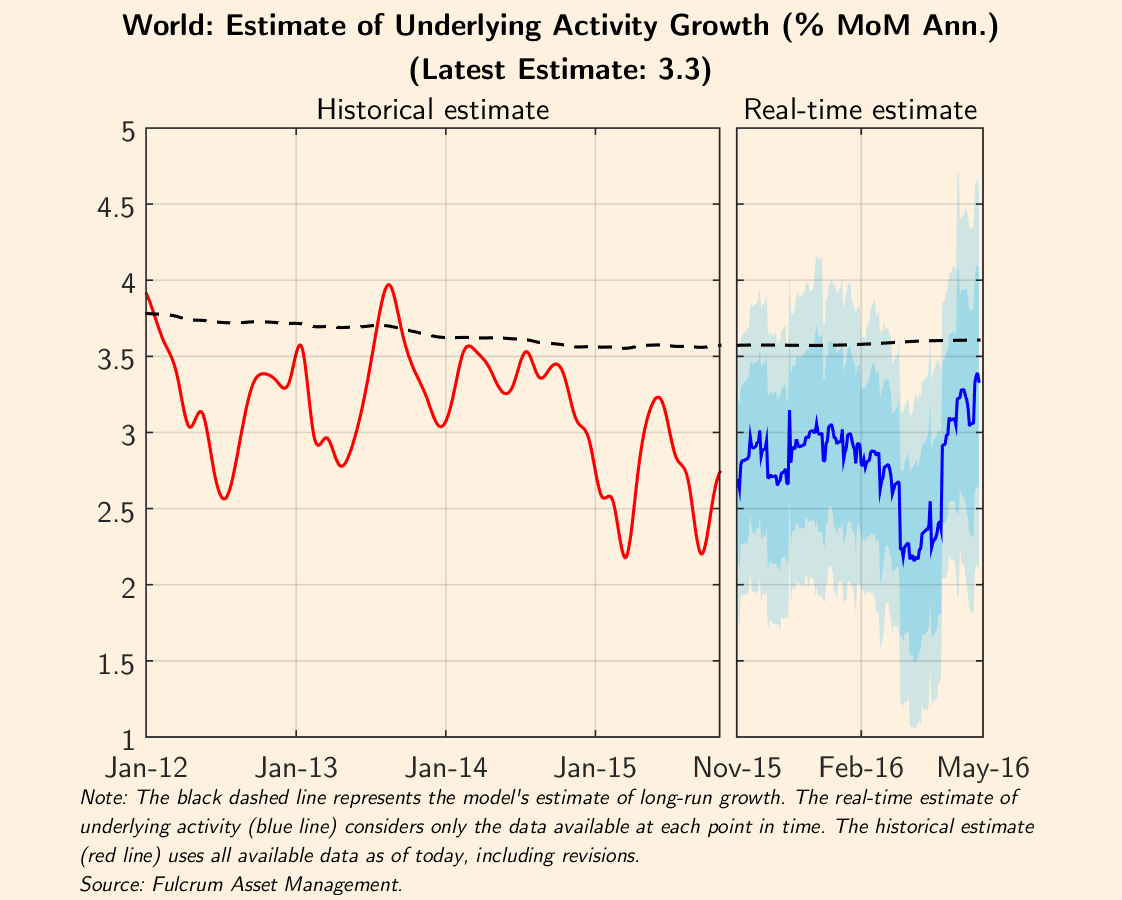

因此,我们的总体结论与上月未变:全球经济活动增速有所好转,特别是新兴经济体,但远远不能令人满意。(点击此处查看最新nowcast的完整内容。)

全球经济活动略低于趋势增速……

自2014年初以来,全球经济活动增速一直低于3.6%的长期趋势。有时(如2015年2月、2015年8月和2016年2月)增速甚至远低于2.5%,人们曾非常担心会发生一场全球硬着陆。几个因素解释了这种惨淡的局面:发达经济体生产率增速长期放缓;中国结构性问题的影响和大宗商品价格暴跌对新兴经济体的影响;以及美元升值和美联储政策收紧对美国经济活动的拖累。

然而,结果每次都令悲观主义者感到困惑,衰退风险迅速消退。美联储做出的政策变动屡次在关键时刻缓解了货币状况,同时中国多次放松财政政策,向低迷的经济注入暂时的刺激。这正是2016年1月和2月经济放缓期间发生的事情,全球经济再次退离全面衰退的边缘。

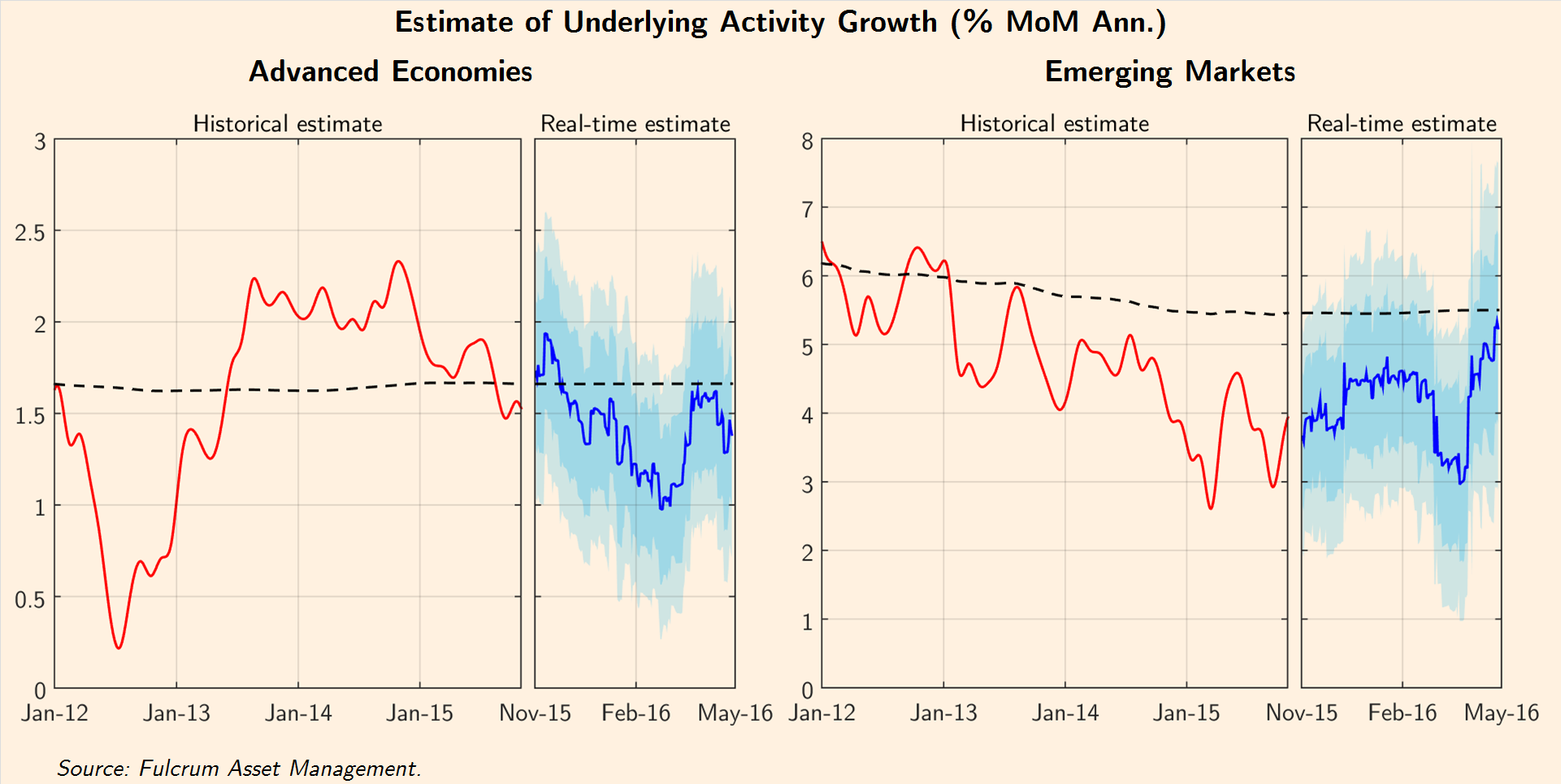

最新的nowcast显示,全球经济活动增速回升至3.4%,略低于趋势水平。发达经济体的增速从2月1%的低点反弹至现在的1.4%(仍较趋势水平低出0.3%左右)。新兴经济体的增速从2月的3%跃升至目前的5.5%,这是3年来首次达到趋势水平。然而,新兴经济体反弹受到中国和巴西经济改善的推动,而未来几个月这两个国家都将面临再度受挫的较大风险。

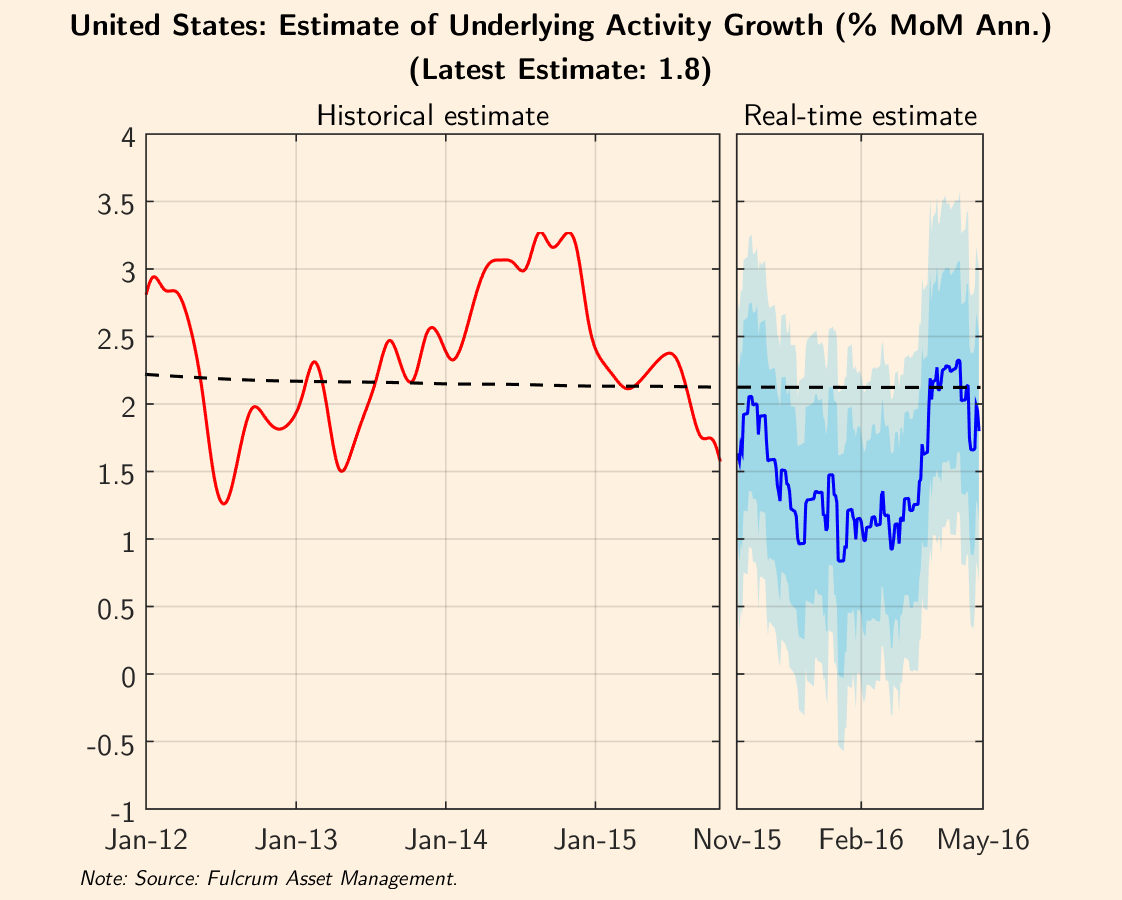

美国可能正从漫长放缓中复苏……

美国的nowcast在大约一年前开始显示明显放缓,当时的共识预测普遍显示美国经济在2015年加速增长,因油价下跌的影响提振了消费者需求。不幸的是,低迷的nowcast被证明说对了。国内石油生产投资的削减,以及美元意外大幅升值损害了美国制造业,完全抵消了2015年期间劳动力市场活跃所带来的好处。

今年,随着nowcast降至1%左右,美联储意识到,除非货币状况明显放松,否则它将不得不大幅下调其对2016年国内生产总值(GDP)增长的预测。在加息举措推迟后,经济增长迅速开始回升。随着信心回归,美联储现在似乎在考虑6月加息(就像蒂姆•杜伊(Tim Duy)所指出的那样)。

围绕美国经济活动当前状况的辩论,体现在支点nowcast模型、亚特兰大联储(Atlanta Fed)制作的GDPNow模型以及纽约联储(New York Fed)的nowcast模型继续存在的分歧上。正如我们在这个博客专栏中解释的那样,我们更愿意关注支点的每日nowcast模型,它表明,在2月底之前,美国增速大幅下滑,但现在已回升至1.9%左右。

美国的nowcast模型最近有些波动,因此最近的反弹不应被视为完全可靠,但它似乎表明,美国经济已从2016年第一季度官方GDP数据0.5%的低迷增速反弹。如往常一样,GDP数据非常滞后,基本上被前瞻性的金融市场忽略。

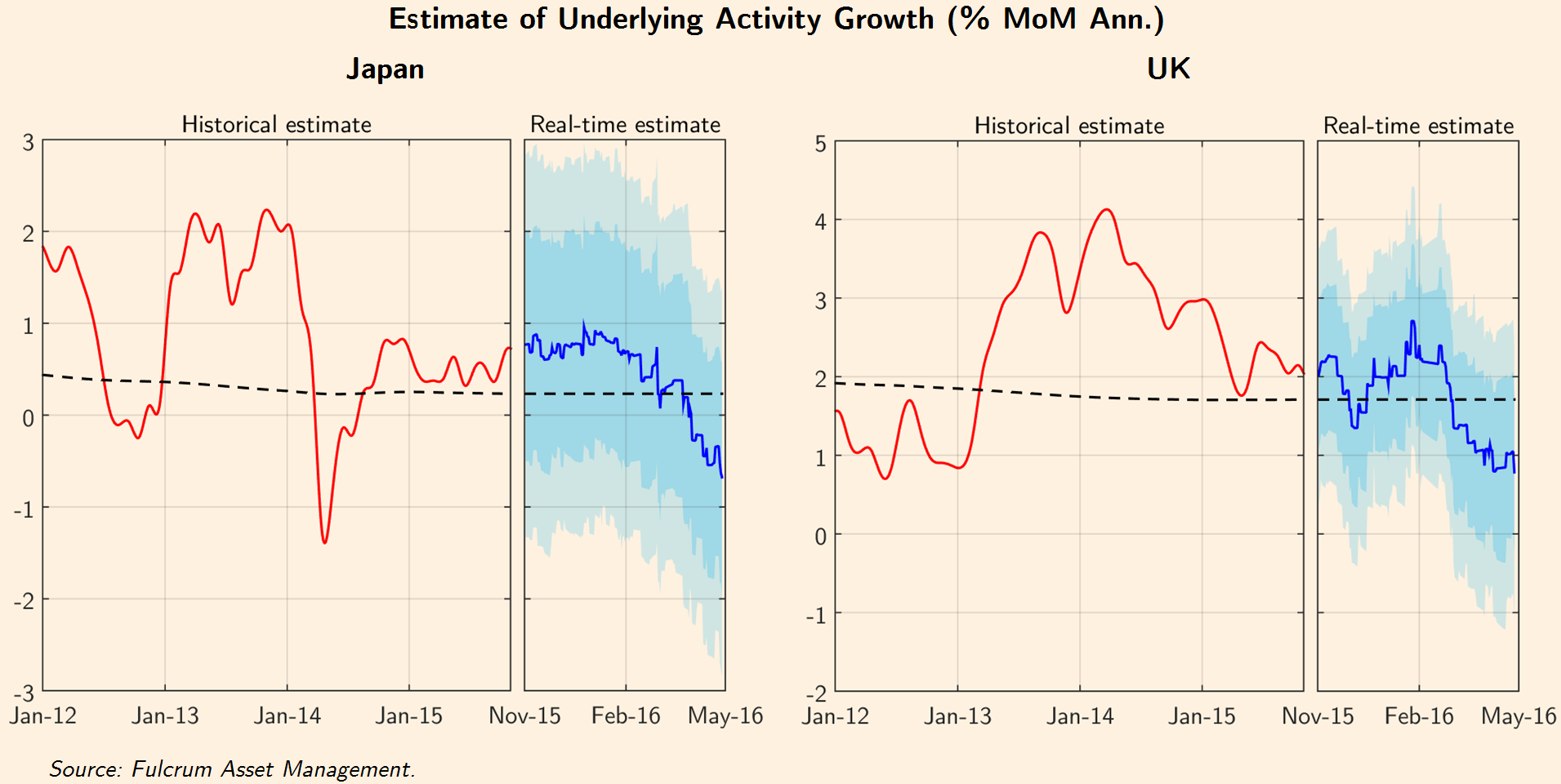

日本和英国令人头疼……

在中等规模的发达经济体当中,最近几周日本和英国的经济活动增速进一步放缓。尽管这些经济体目前存在特殊的问题,但来自两国的疲弱数据令一些人对发达经济体经济活动反弹的广度和后劲感到担忧。

3月,日本经济增速重新回到负值,最新数据似乎表明,4月的经济增速进一步下滑至-0.7%。因此日本央行(Bank of Japan) 4月未能放松货币政策令人意外,尽管这或许只是暂时推迟。

在英国,经济活动增速从2月的2.5%大幅下滑至现在的区区1%。很难说这种放缓是否源于退出欧盟公投导致的不确定性,但这显然是一个可能的解释。无论如何,英国增速自2014年初以来一路下滑,至今没有起色。

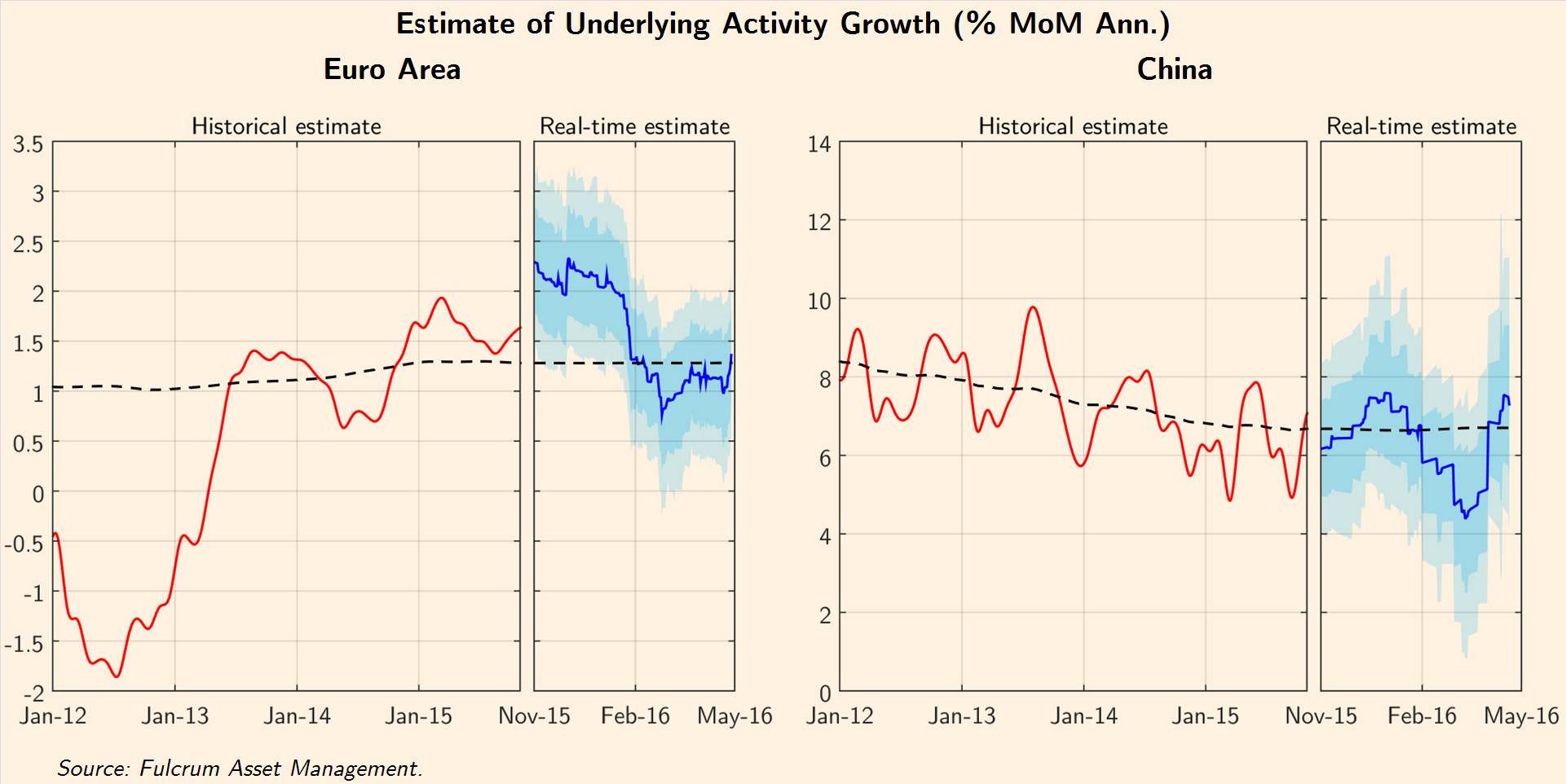

欧元区和中国最近的经济活动数据几乎没有变动……

今年,欧元区经济活动增速迄今令人失望,很可能是因为欧元区经济对中国和美国之前的疲弱表现反应滞后。但2月的nowcast显示的德国和其他欧元区经济体大幅下滑似乎是虚惊一场。今年的经济基本面看上去不是太糟,财政政策基本中性,货币政策的影响正在形成势头,同时消费者支出看上去健康。欧元区经济增速目前为1.4%,如果海外需求保持强劲,今年可能会略高于趋势水平。

在中国,迷你周期的复苏仍然存在而且运转良好,尽管4月的采购经理人指数(PMI)略有下滑。财政和货币政策的大举放松导致经济活动较早反弹,就像过去多次出现的那样。经济活动增速现在远远高于7.5%的官方目标,但这是基于公共和私人部门杠杆率的再度上升,以及经济转型(摆脱对过度投资支出的依赖)的进一步推迟。

市场在短期内感到放心:各国政府愿意也有能力阻止经济硬着陆,但这么做的较长期代价是什么?中国摆脱一轮严重的过度杠杆热潮肯定将有一个极其漫长的过程,其间会出现很多曲折复杂的局面。

译者/梁艳裳

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:支点资产管理公司联合创始人 加文•戴维斯

来源:FT中文网

本叔华

2016年05月09日

本叔华

2016年05月09日