2016年4月28日,在第十四届北京国际汽车展览会(Auto China 2016)上乐视生态O2O战略及生态电商战略发布会无疑是最引人注目的风景。乐视超级汽车首款概念车LeSEE近距离向大众揭秘,乐视O2O战略、MFL战略、商用服务战略三大战略相继亮相。乐视还宣布将进军汽车电商领域,期望将乐视商城打造成为以用户为中心、全流程用户参与的全球首家生态型O2O汽车电商。

还有一个特别重要的细节:发布会现场,乐视对2015年优秀超级合伙人进行了表彰,其中一位乐视超级合伙人获得重奖500万加一台LeSEE,联想到2015年LePar和LeMall的快速发展,以及这次发布会上乐视宣布的“五流一体化”乐视生态O2O,乐视如此豪气又如此高调,恐怕乐视这个生态O2O有点“醉翁之意不在酒”,对标京东阿里们的O2O,这是要对垒,还是要颠覆?

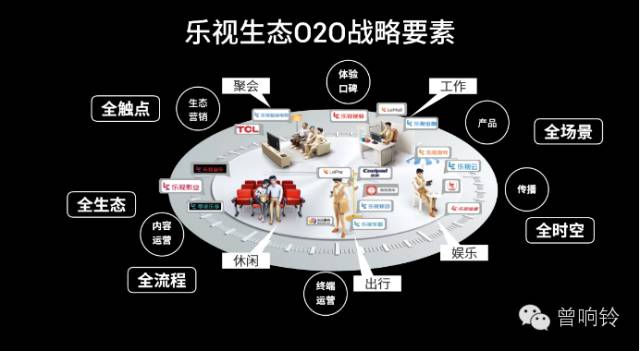

“五流一体化”的乐视生态O2O到底为何物?

2016年以来,乐视O2O体系变革不断,组织架构也被全盘打通,原乐视控股LePar销售副总裁张志伟调任乐视生态O2O销售平台总裁,负责O2O业务总体战略规划与业务管理,向贾跃亭汇报。由此,作为乐视生态一级平台型业务组织,生态O2O平台囊括了LeMall、京东天猫第三方旗舰店、LePar、乐视线下官方旗舰店等自有销售体系,以及支撑高效运营和用户服务的相关体系。

而这背后的却是围绕乐视生态O2O的订单流、信息流、物流、服务流、资金流从线上到线下的一体化打通,也即“五流一体化”,从接触面看,乐视的O2O战略基本实现了全时空、全流程、全场景的用户触达,这就有利于全方位用户运营,更有助于进行体系化用户服务。这是一种全新的O2O模式,也是乐视独有的互联网生态模式:它是一个由垂直闭环生态链和横向开放的生态圈构成的全球共享完整生态系统。

乐视生态O2O此刻全线出击、全系统打通是在互联网巨头都在O2O市场上攻城略地,争相抢食的大背景下,因为尽管各互联网公司都可能拥有海量用户,但他们线上的用户关系链都急切需要在线下获得更加丰富的交互场景来完成流量落地、价值转化。他们都在探索对既有流通渠道进行再造,并获得增量价值。而乐视生态O2O要做的就不只是对传统产业上下游资源的重新梳理,更是对O2O体系的完全打通,即“线上线下一体化”。这个一体化,按照张志伟的说法,至少包括:

1、一个产品——触达用户的产品体系和价格体系是一致的,同款同时同价;

2、一个服务——服务平台是一致的,包括客服、售后、物流配送等后续的相关服务;

3、一个营销体系——触达用户的方式是全场景的内容触达,但是营销的界面是统一。

这样的体系,是“以订单为中心”、在乐视商城LeMall、乐视旗舰店、LePar独立体系运作的前提下相互协同相互整合,不得不说是一个系统性的大工程。这也充分说明乐视生态O2O的强大,并为乐视参与全产业链全行业竞争建立了坚不可摧的壁垒。

如此征战,又剑指何方

如此庞大的体系难道只是乐视一厢情愿的独舞剧?乐视如此“殚精竭虑”难道只是为逗自己开心?非也,作为一个商业帝国,乐视生态O2O直接是为产品销售、为品牌服务,这不可厚非,就像当代经济学家米尔顿·弗里德曼说的那样:商业的本质是盈利。事实上乐视生态O2O也正发挥着自己独有的价值,乐视7大子生态之间形成强相关、强化反的生态效应。

目前,超级电视已是互联网智能电视领域当仁不让的第一品牌;超级手机仅用7个月时间便成为智能手机行业最大黑马,4月26日,乐视第二代超级手机也迎来了全球首次发售。即便乐视足足准备了100万台第二大乐视超级手机,却也只用了两小时现货百万台全部售罄,销售额直达12.2亿元,其中,乐视商城乐Max 2 用时57秒现货售罄,乐2 用时8分26秒售罄,总销售量突破75万台,销售额突破9.1亿元,轻松创下手机新品百万现货最快售罄纪录和最高销售额双记录,并创京东手机新品首发当日销量新纪录。

此前在2016年会上,贾跃亭宣布,2015年乐视生态经济总收入超过200亿元,生态总估值突破3000亿。其中,超级电视销量突破300万台,继续保持线上第一。而且贾跃亭还透露,2016年收入预计达到500—600亿,2017年收入有可能达到1000亿,乐视生态O2O表现出来的强大转化能力简直难觅对手。

但这还不是乐视生态O2O的全部“野心”,乐视生态O2O还在干一件真正的大事,那就是颠覆传统O2O,颠覆京东阿里们的互联网模式。张志伟称,传统的O2O有两类:一类是通过聚集用户量的平台工具整合传统的商业形态,包括滴滴打车,现在更多是作为一个互联网信息平台,同一个平台上对接供需双方,提供标准化的服务;另一类是自己原本是电商平台,需要体验空间或者服务空间,因而往线下做延伸。比如京东正在加码拓展的“京东帮”业务,是为京东商城第三方入驻卖家(“卖家”)提供电子商务外包服务的服务商。

而乐视正在打造的是一种全新的生态O2O模式,是期望通过全时空、全流程、全场景的用户触达,实现全周期的用户运营,并以高效多维度的体系化的用户服务及极致的线上线下体验来获取用户。

这是为用户提供多维度、多线程、多层次服务的深度运营方式,其核心是数据。乐视也是一个数据运营的公司,其中线上的数据就包括订单流、信息流、物流、服务流、资金流等多维数据。而线下与之匹配的就是体验、配送、服务,乐视恰好利用自己的积累,用线上和线下融合的方式将乐视的理念、产品、应用与用户形成密切的沟通,最终建立一个新型的信任关系和交互方式,而O2O本质就是一种建立在信任之上的关系模式,一旦建立,就易产生化反效应。

这是在当下电商平台往线下延伸的O2O但还没有成功的窗口期提出来的,尽管O2O领域已经开始洗牌,但远未到格局明朗、打法清晰之时,乐视却在尝试一种新的可能。而且相对于其他,乐视生态O2O具有得天独厚的优势,比如:

1、对于从线下渠道起家的苏宁、国美,他们希望通过线上的环节把线上线下打通,但他们的电商平台还未成熟;

2、相当于传统电商平台,乐视O2O不仅有流量入口(乐视商城LeMall、乐视视频),还能以乐视影视内容、体育内容等为传播载体,以最新的、时尚的、最热门话题等方式触达用户,而且是多维度触达用户,而非单维度的触达用户——要么卖产品,要么卖服务;

3、即便是京东这样有流量平台的平台型电商,也缺少可以自己掌控命运的、跟用户直接接触的产品;区别于纯粹的在商言商的渠道与服务商的关系,乐视有通过资本层面形成合作伙伴关系的线下LePar体系,而且2016年存量体验店将达万家,实现3-6级市场的全面覆盖。

此外,2016年-2018年乐视还将在全国一流一线城市建立官方生态旗舰体验店,作为全生态的营销中心、体验中心和传播中心,继续丰富强化乐视生态O2O的羽翼。这正是乐视生态O2O的底气,也是颠覆阿里京东的最大武器。

反观京东阿里,无论是阿里与蚂蚁金服重投60亿、复活口碑网,还是“快刀”割掉到家上门业务的“美团大众点评”全力以赴外卖和购物业务,希望以此为突破口扎根零售O2O,无论是京东起初与便利店合作搞O2O模式,还是最近京东到家并购达达,他们都显得有点“病急乱投医”。当他们还在探索和踌躇之时,乐视生态O2O却实现了管理上的一体化、运营上一体化。最可怕的也是这样,敌人来了,却不知道自己是怎么死的。

有意思的是,在发布会上,乐视还宣布将打造全球首家生态型O2O汽车电商,这给乐视生态O2O又增加了一重量级战将,乐视O2O直接顺延至互联网交通生活场景之下,如今乐视生态O2O已经实现了线上线下两条纵线、自营第三方两条横线实现了四重维度的全方位发展,一个以用户为中心、全流程用户参与的全球生态型O2O正在加速成长,以“五流合一”的生态O2O正进行着Online和Offline的生态化反,一个全新具有颠覆能力的O2O的生态画幅正在展开。全行业一场O2O模式之争一触即发,乐视生态O2O正高举大刀,京东阿里们,你们是否已经准备好?

脑力手艺人曾响铃 微信号:xiangling0815

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

文章所涉及判断和结论为作者个人观点,并不代表经理人分享立场。