昨晚(4月24日),苏宁云商发布公告,公司拟对旗下第三方支付、供应链金融、理财、保险销售、基金销售、众筹、预付卡等金融业务进行整合,以上海长宁苏宁云商销售有限公司(拟更名为“苏宁金融服务(上海)有限公司”,简称“苏宁金服”)为主体,搭建苏宁金服平台。

同时,苏宁云商计划通过增资扩股,引进战略投资者苏宁金控投资有限公司,拟与核心成员共同出资设立员工持股合伙企业。其中,苏宁金控出资58.34亿元,持有苏宁金服增资扩股后35%的股权;核心员工增资8.33亿元,持有苏宁金服增资扩股后5%的股权。增资完成后,苏宁云商将持有苏宁金服 60%股份,而苏宁金服投后估值为166.67亿元。

苏宁金控于 2016 年4 月11日新设,是张近东全资子公司苏宁控股的旗下子公司。

关于苏宁金融的具体经营情况,其财报并未披露,而根据此次苏宁金服增资扩股的合并财报披露要求显示,苏宁金融业务在2014年、2015年的营业收入分别为11.12亿元、16.03亿元;净利润分别为-452万、3.76亿(其中3.04亿来自物业资产转让)。

苏宁金融业务整体打包,再分拆,未来寻求独立上市的可能性非常之大。这样的路径与支付宝从阿里集团剥离,再重装蚂蚁金服独立上市的发展之路并无二致,可见苏宁转型正向阿里看齐,但从苏宁金融的业务熟悉与产品形态来看,与京东金融更为相似。

“苏宁金服”的诞生,在笔者看来是苏宁转型第二阶段的标志。第一阶段还是围绕零售,回顾苏宁云商过去六年转型的几个重要节点:

2009 年,苏宁电器上线苏宁易购B2C在线商城,拉开互联网转型序幕。

2013 年,苏宁电器更名“苏宁云商”(下文简称“苏宁”),并推行双线同价,同年转型陷入困境,公司出现上市10年来首次亏损。

2014年,苏宁春季部署会提出的是“一体两翼”互联网路线。其中“一体”是以互联网零售为主体,而“两翼”则指打造O2O的全渠道经营模式和线上线下的开放平台。

2015年,苏宁春节部署会张近东则提出,“三极裂变”的目标,即“引领市场极速发展,为用户创造极致体验,与供应商形成极效协同”。同年推出“云店”,进行门店互联网化。

在苏宁最新发布的2015年年度报告中,其自我评价:“如今,完成互联网零售转型的苏宁已经站在了时代和行业的最前沿。”

如此豪言壮语或许是一家拥有26年历史的传统零售巨头天生的底气,不过从虎嗅整理的苏宁转型六年的情况来看,其彻底完成互联网转型还有待时日,更别提什么“已站在时代和行业的最前沿”。

张近东当感谢马云,阿里在苏宁转型困难期“拉一把”

正当业界对苏宁讲的一些列转型故事,听得乏味之时,不得不得提马云给张近东带去了新故事。2015年8月10日,阿里与苏宁宣布达成战略合作,阿里将投资约283亿元人民币购入苏宁非公开发行股份,占发行后总股本的19.99%,成为苏宁第二大股东。“礼尚往来”,苏宁将以140亿元人民币认购阿里新股。

根据苏宁与阿里签订的业务合作框架协议,主要内容可概括为:

1.电商业务合作:入驻天猫,开始“苏宁易购天猫旗舰店”,给独立频道入口;

2.物流业务合作:苏宁物流接入菜鸟物流体系,并向天猫商家开放;

3.关于门店:阿里注册用户可在苏宁门店享受相同的服务,苏宁支持阿里做线下营销及CRM工作;

4.O2O业务合作:利用大数据、物联网、移动应用、金融支付等手段打造O2O移动应用产品。

苏宁与阿里为什么相互需要?虎嗅曾分析过:苏宁增速放缓,线下业务离天花板越来越近。而阿里的增速不理想,O2O之火热,在概念和趋势上都不能错过,而选择零售O2O突围与电商基础业务关联度最高,需要线下同盟军。

阿里与苏宁的结盟进展如何?

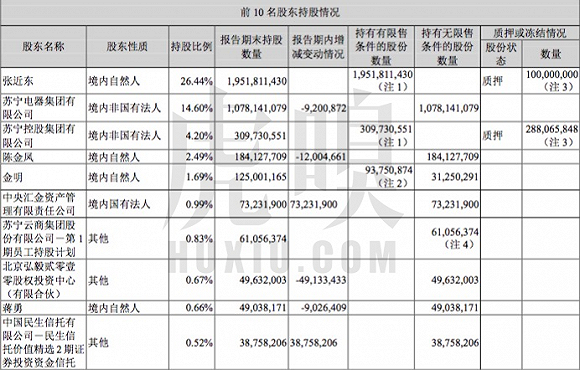

从苏宁2015年年度报告中的“前10名股东持股情况”中,还未出现“阿里“的身影。因为苏宁发2015年年报时,其定增计划还未获得中国证监会的批准。

苏宁与阿里签署的《投资协议》规定,阿里将用境内子公司“淘宝(中国)软件”身份,以15.23元/股的价格(4月25日,苏宁发布《2015 年度利润分配方案后调整非公开发行股票发行价格和发行数量的公告》在利润分配后,本次非公开发行股票的发行价格将由 15.23 元/股调整为 15.17 元/股)认购苏宁约18.6亿股非公开发行新股,而本次苏宁定增股数约19.3亿股。

4月7日,证监会复批,同意苏宁非公开发行股票申请,也就是说阿里对苏宁的283亿投资可进行实质性交易了。根据苏宁提交的非公开股票申请材料,可知其接受阿里投资后,资金流向:

苏宁定增募集的293.4亿(含阿里283亿投资)主要用于苏宁易购IT、物流、金融等基础设施建设,于实际预算320亿还相差26.6亿,这并不是什么问题,苏宁2015年末手头持有现金及现金等价物约168.2亿,完全有能力补齐项目款。

张近东对苏宁控股有新技能

张近东也是聪明人,不愿意让手头新来的募资闲置贬值。4月16日, 苏宁发布购买理财产品的公告,在最新非公开募资263.4亿还未到账的情况下,已经做出“使用不超过150亿元(含)募集资金购买理财产品”的计划。

同一天,苏宁发布另一份公告,向银行申请“不超过100亿元人民币的等值美元”贷款,贷款期不超过4年。该笔贷款主要履约此前达成的《投资协议》,苏宁通过境外新设子公司(Shiny Lion Limite)以不超过140亿元人民币等值的美元,按照81.51美元/股的价格,认购阿里增发的普通股股份数不超过2780万股,约占发现后阿里发行后股本总额的1.09% 。

有人会问了,为什么苏宁有钱买理财为何还要借钱投资阿里?因为苏宁定增募资专款专用,不能进行购买交易性金融资产,阿里苏宁相互入股,利益捆绑密切,张近东哪会放弃这么好的银行借款理由,且融资成本比其他渠道低得多。

值得注意的是,张近东对马云还是有所提防。近日,苏宁发布公告宣布从2016年1月6日—4月6日期间,苏宁电器集团动用约3.41亿元,以11.24元/股的价格,增持苏宁云商3亿股,持股比例从14.6%提升至18.71%。

这么做,一来对资本市场表态,当前的苏宁股价是被低估的;二来在阿里入股苏宁交割后,成为苏宁第二股东占股19.99%的差距只相差1.28%,苏宁电器集团随时可以取而代之,重回第二大股东位子。

更重要的是,按照双方《投资协议》,阿里持有苏宁的新股有36个月的禁售期,持股比例超过15%,在苏宁9个懂事席位中,有两个提名权(预计张勇或陆兆禧会代表阿里入驻苏宁董事会)。而张近东通过苏宁电器、苏宁控股共持有苏宁云商49.35%的股份,拥有实际控制权。

阿里与苏宁业务层面的合作,比资本来得快。在天猫的独立频道“天猫电器”中,给了苏宁电器二级导航页面,苏宁云店提供天猫商城部分商品及服务,且苏宁物流接入菜鸟物流体系,接收天猫商家家电方面的订单,具体合作运营数据,其财报中并未披露。

苏宁财务分析

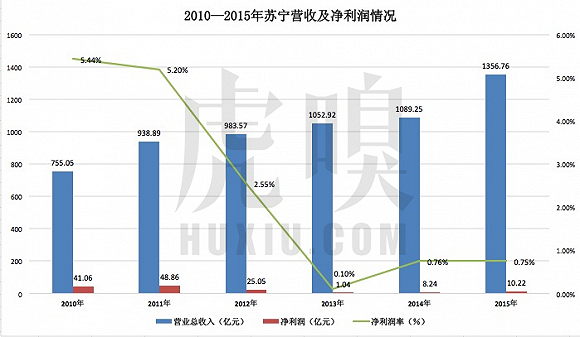

回顾苏宁近六年的创收及盈利能力,如图:

整体而言,苏宁的营收增速已经放缓,同比平均增速已经跌倒10%以下,特别是从2011年—2014年,四年的时间内,整体营收增长还不到150亿,如果考虑线上电商业务(苏宁易购)的营收增长,其实线下零售业务已经出现了负增长,转型已动摇的根基。同样,净利润率也出现了大幅下滑,六年内由5.44%下降到0.75%。

出现上述情况,除了宏观经济不景气外,更多是苏宁转型中投入加大,比如IT、仓储、物流等基础设施投入,而短期内效果不能显现。其中2013 年是个特殊的年份,苏宁净利润同比下降了95.84%。一个因素是苏宁在2012年下半年开始加速双线融合,线上线下同价;另一个因素是对PPTV进行收购,后续运营投入开支大。

仅2015年,PPTV在CDN、版权采购以及研发、人才等方面的投入已经让苏宁净利润亏损11.61亿元。原本苏宁是想在视频方面给线上导流,所谓的“多屏互通”,结果中国互联网视频行业都在烧钱,本来苏宁不是流量平台,又不擅长内容运营,不仅没让PPTV翻盘杀入视频第一阵营,反而成了烫手的山芋。

随着阿里入股苏宁,正好有了PPTV“换手”的机会。根据苏宁2015年第三次临时股东大会审议通过:为避免外商(这里指阿里)投资产业政策对 PPTV 后续业务发展可能造成的影响和限制,公司拟出售 PPTV 股权。2015 年 12 月,公司下属境外子公司 Great Universe Limited 将其持有的 PPTV 公司 68.08%的股权全部转让于苏宁文化投资管理有限公司的境外子公司。

这样做有两个好处,一来PPTV的亏损不会直接在苏宁损益表中体现;二来PPTV未来有独立融资发展的机会。

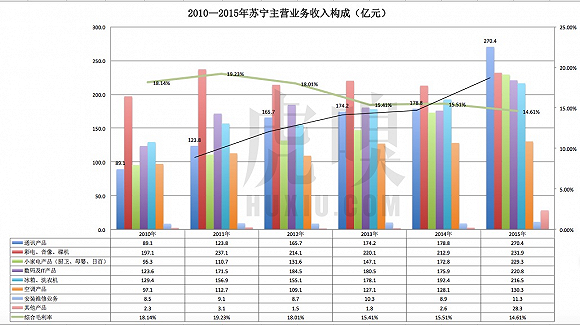

近六年苏宁的主营业务收入构成中,手机通讯销售增长崛起最明显,音像彩电还是主要收入板块,苏宁转型并没有改变95%以上3 C家电的主营收入结构。切入点相通的京东在2015年非3C家电(服饰、美妆、图书等品类)GMV为 2176亿元,占总交易额的比重已升至51.0%。

所以不管苏宁线上线下如何打通,开“云店”还是“旗舰店”,要成功转型为一家综合性一站式购物平台,“去家电化”会是必经之路。在非3C家电品类上寻新的增长空间,可选苏宁2012年收购老牌母婴电商红孩子,可惜并未在该领域有所建树。在其他电商平台在海淘、生鲜电商等领域发力时,苏宁反映过于迟缓。

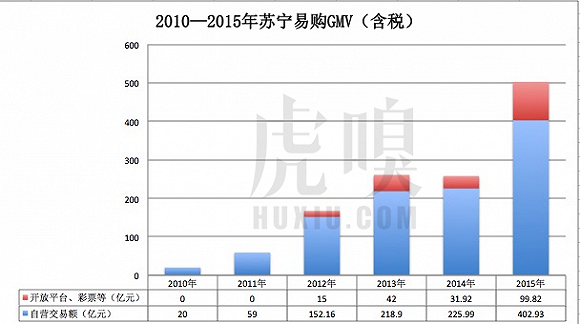

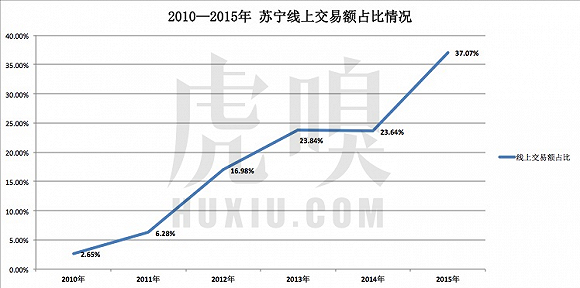

苏宁易购是苏宁互联网转型的标准性产品,用了6年时间从0做到500亿规模,从B2C大潮中杀出,好在有家底扎实。2013年—2014年两年中线上交易出现了阶段性增速放缓。

因为苏宁宣布线上线下同价后,线上没有价格优势,而家电产品线下有体验的购物转化更好,线下反而形成对线上购买形成冲击;另一方面苏宁物流体系还未建立,全品类扩张后影响到线上购物体验;还有一小道消息,苏宁向来强势的态度,在与腾讯、360等流量平台沟通中关系搞僵,流量停滞升至下降而直接导致苏宁易购成交量减少。

苏宁易购用了6年时间,交易额比重从0增长到37.07%,阿里如果苏宁后,需要肯定的是在流量上有一定支持,预计苏宁在2018年之前,线上交易额在总交易额中的占比会超过50%。

此外,我们又不能忽视苏宁易购在第三方开放平台上做拓展,重点会是非3C家电品类商户。2012年苏宁开始第三方开放平台业务,首批入驻商户有凡客、乐蜂等苏宁津津乐道的合作伙伴,今何在?

苏宁第三方开放平台占线上交易额的比重在逐年上升,从2012年上线时的0.98%,上升到2015年的24.9%。不过不能忽视该部分收入中,包含商旅、充值、彩票、团购等虚拟产品代售收入。

截止2015年,苏宁第三方开放平台商户数为26000家(京东为99000家),公司商品 SKU数为2000万。未来,苏宁重点会丰富非3C家电SKU数,随着阿里、京东在农村进行电商渠道下沉,苏宁也会在农村电商有所表示。

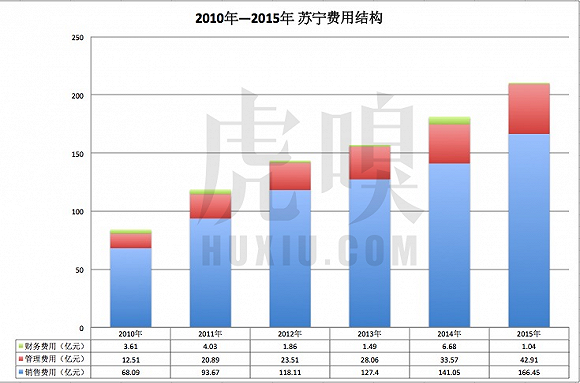

过去六年,苏宁期间三费的“费用率”从2010年的10.36%提升到2015年的15.72%,涨幅最明显的还是销售费用,最主要的是市场投放的加大,做品牌、为线上买流量,比如赞助《跑男》;还有一个因素是订单数量的增加,相应增加了运杂费。

管理费用增加,主要是苏宁易购专业人才、日常运营人员的引进以及IT研发投入。财务费用在前五年增加明显,主要是苏宁物流建设、采购等基础等加大,公司发行债券或贷款进行融资,应计提利息使得财务费用有所增加,2015年阿里入股苏宁,后者选择了增发新股,融资成本低,财务费用自然少了。

苏宁线下能力、后端运营效率的剖析

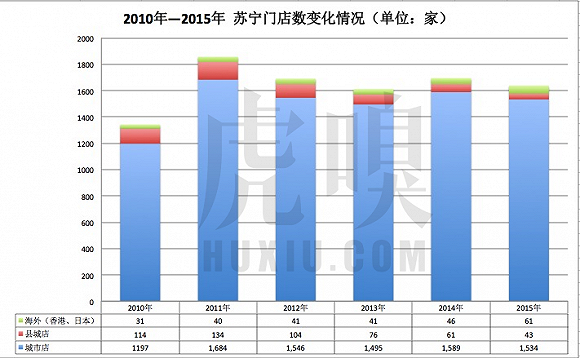

门店是苏宁的根基,回顾过去六年:

苏宁门店整体数量上在递减,在做质量上的优化改造,增加门店线上服务职能,如提出“推进互联网 云店模式”。关闭社区店,优化门店结合区域布局进行,提升单店营收能力,通过购置、自建以及合作等多种方式获取优质稳定的物业资源,这将是苏宁未来门店调整的主要策略。

但从数量来看,为保证线下配合线上的服务壁垒,大陆地区的苏宁门店控制在1600家(自营、加盟)左右是必要的,所以很可能出现苏宁电器商城继续整合关闭,而母婴(红孩子)、超市等非3C家电店门店会增加。而跨境业务,线下免税店模式会成为主推渠道。

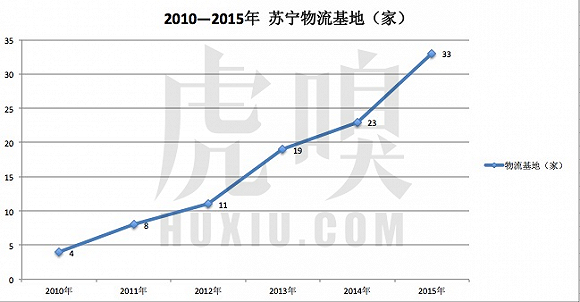

苏宁曾在2010年提出,力争在 2015 年前完成 60 个物流基地的建设,实际只做到了33个物流基地[京东200个物流中心],远未达到原定目标。事实上,五年前的苏宁无论在体量、品牌知名度,还是资金优势 上,都比京东强,与政府的关系背景,可以其有更低的成本拿地建仓,可惜最初决心还不够, 一个时机。

当意识到这一问题,与京东拼“最后一公里”效率时,苏宁提出比211还要快的“半日达”。截止2015年,苏宁在全国 327 个城市,1993 个区县实现“次日达”,拥有 6051个快递点(包括自提功能)[京东3544个站点]。

同时,苏宁也开始众包物流的建设,而近日京东到家与达达进行合并后,众包物流龙头地位更难撼动。另一方面,就目前苏宁易购的出单量来看,配送并未饱和,而阿里投资苏宁后,苏宁物流接入菜鸟体系会从天猫获得稳定的订单,所以苏宁未来还应该继续加大对仓储、物流的持续投入。

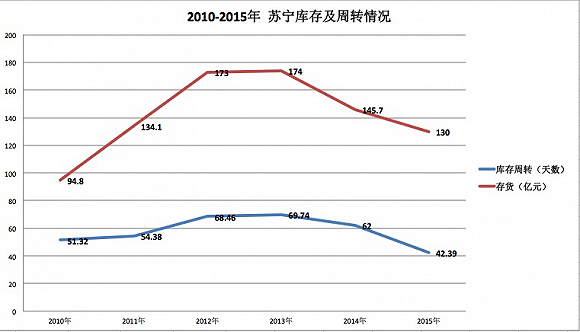

苏宁的存货与库存周转情况基本上成正比,之所以在2011年—2014年有阶段性上升,一来是苏宁易购进行品类扩充,囤货增加;二来线上业务覆盖面扩大,相应物流服务是投入初期,效率还跟不上。截止2015年,苏宁库存周转天数达到历史最低的42.39天[京东36.9天],仍有下降空间。

2013年开始,苏宁库存及周转率得到改善,得益于当年的宁易购开放平台与采销分离,与京东商城的模型很相似——将开放平台作为中心,成立团购体系,建立研发中心。另一因素,苏宁易购与苏宁电器(线上线下)采购统一,以及拥有数据积累分析指导科学采购决策,但这是阶段性的体现。下一阶段,苏宁要加速“去家电化”,向服饰、生鲜、日百等品类扩张,库存增加的机率也不低。

综上,苏宁的转型还未彻底完成,只是经历了第一个“阵痛期”,但并不意味着零售转型已经彻底成功。根据笔者三年前整理的“苏宁商业逻辑图”可知,转型后的苏宁围绕数据、物流、金融还有很长的路要走,而阿里也无法短期拯救苏宁,苏宁能否跨越转型之槛,关键看掌门人张近东的后天变革能力,是否能够弥补互联网基因的缺失。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:李清乐

来源:虎嗅

哈尼妹

2016年04月25日

哈尼妹

2016年04月25日