海通宏观 姜超、顾潇啸。

重点摘要:

全球资产震荡。上周美日欧股市均出现明显回调,新兴市场股市也跟随下跌,原油和黄金明显反弹,而A股则强势震荡,上证小跌而创业板小涨。

美元继续贬值。上周美联储公布了3月议息会议纪要,暗示4月不宜加息,并推动美元指数再创新低。其主要理由有三,一是经济增长依旧温和、投资相对偏弱;二是通胀仍低于2%目标、通胀预期仍低;三是出口下滑,海外经济和金融市场风险增加。

日元大幅升值。近期欧洲和日本股市明显弱于美股,美股已经反弹至去年11月的短期高点,而日本、德国股市比去年11月下跌了10-20%。一个重要的原因在于汇率分化,美元超预期贬值,而日元、欧元大幅升值。上周日股再创新低,源于日元兑美元大幅升值3%,创14年10月以来新高,给依赖出口的日本经济蒙上阴影。

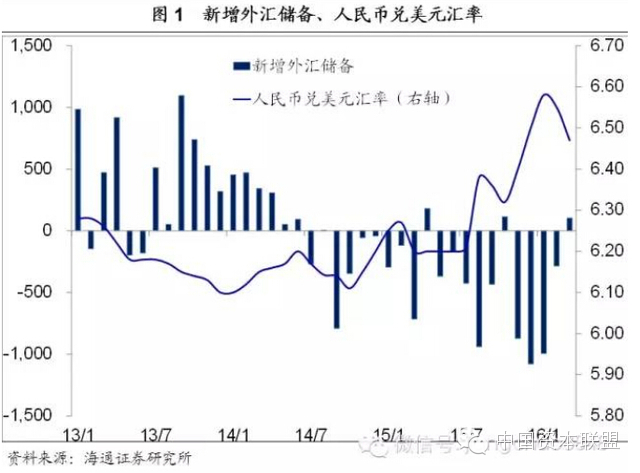

中国外储回升。受益于美元贬值,盯住一篮子货币的人民币兑美元在今年2月以来持续升值,也使得资本外流短期改善,3月外汇储备出现5个月以来的首次正增长。上周货币利率明显回落,应与外储改善有关。

货币转向稳健。上周央行大幅回笼2750亿货币,将过去3周净投放货币全部回收,货币政策转向稳健,主要或有两大原因:一是通胀持续回升,我们预测3月CPI回升至2.5%,4月继续回升至2.7%;二是货币持续高增,债务风险加大。

经济改善减弱。虽然PMI、地产销量回升等印证3月经济明显改善,但在3月主要城市地产调控政策出台之后,4月上旬地产销量增速明显回落,或将影响后续地产投资。4月上旬6大集团发电耗煤增速明显下降,也从侧面印证经济改善力度正在减弱。

风险只是延后。2月以来国内资本市场明显改善,与国内外两方面环境的改善有关,从海外看美元大幅贬值、推动人民币短期升值,改善了资本外流的预期。从国内看经济短期改善,而通胀依然温和。但美国加息是迟到而非缺席,美元贬值或是美丽陷阱。对于人民币而言,汇率升值短期固然令人欢乐,但由于货币超发的实质未改,通胀持续回升、 经济改善难持续的恶果正在逐渐体现,其实禁不起风吹雨打。

全文如下:

宏观部分:货币的陷阱

一、经济:改善力度减弱

1)3月经济明显改善。3月制造业PMI创1年新高,主要23城市地产销量同比接近翻番,上汽集团3月汽车销量增速从前两月的1.5%回升至8.2%,6大集团发电耗煤增速降幅缩窄,均指向3月经济短期改善。

2)4月改善力度减弱。4月上旬主要26城市地产销量增速从3月的94%下降至66%,15个二三线城市地产销量增速亦有明显回落,反映地产调控的影响正在逐渐体现。4月上旬发电耗煤增速降至-10.4%,远低于3月的-1.9%,意味着经济改善的力度或在减弱。

二、物价:通胀继续回升

1)食品涨幅回落。4月第一周,农业部农产品批发价格环比下跌1.5%,商务部食品价格指数环比上涨0.1%,其中菜价涨幅回落,但猪价继续上涨。

2)通胀仍趋回升。3月商务部、统计局食品价格环比跌幅分别为-0.6%、-1.9%,预测3月CPI食品价格环比下降1%,3月CPI小幅回升至2.5%。预测4月CPI食品价格环降0.2%,4月CPI小升至2.7%。

3)PPI继续改善。3月港口期货生资价格环比大涨1.4%,我们预测3月PPI环比大涨0.6%,3月PPI同比降幅缩窄至-4.2%。4月以来港口期货生资价格环比上涨0.4%,预测4月PPI环比上涨0.2%,4月PPI同比降幅缩窄至-3.8%。

4)通胀风险未降。4月初蔬菜价格小幅回落,但猪价再创新高,国际油价持续上涨,均对CPI形成推升压力。我们预测上半年CPI仍在3%以内,但下半年CPI存在破3%的风险。

三、流动性:外储首次回升

1)利率明显回落。上周银行间7天回购利率R007大幅降至2.39%,隔夜回购利率R001小降至2%,货币利率明显回落。

3)外储首次回升。上周美元指数继续贬值,而人民币兑美元汇率基本稳定,中间价和即期汇率仍保持在年初以来高位。央行发布3月外汇储备数据,3月新增外储103亿美元,为最近5个月以来的首次增加。

2)央行大幅回笼。上周央行操作逆回购1200亿,逆回购到期3950亿,净回笼2750亿,将过去三周净投放的货币全部回收。

4)货币回归稳健。上周货币利率回落,主要源于央行季末MPA考核的影响消除、以及资金外流的改善。但央行加大了净回笼力度,意味着货币政策仍偏稳健。这背后或主要有以下原因:一是通胀显著回升,二是货币超增、债务风险加大。

四、政策:基建投资加快

1)深化医疗改革。国务院总理李克强4月6日主持召开国务院常务会议,决定实施《装备制造业标准化和质量提升规划》,引领中国制造升级;部署推进"互联网+流通"行动,促进降成本扩内需增就业;确定2016年深化医药卫生体制改革重点,让医改红利更多惠及人民群众。

2)国企改革推进。媒 体报道,国有企业员工持股试点的顶层指导文件已经报送国务院,国务院下属多个部门正在就此文件进行会商,待审议后最终方案将择机公布。试水或先从子企业开 始操作,而不是集团公司。持股对象既不是平均持股,也不是全员持股,可能是“管理层及骨干员工”,主要采取增资扩股、出资新设等方式。

3)基建投资加快。今年一季度,国家发展改革委批复审核的项目投资及部署安排的专项建设基金合计8473.07亿元,主要集中在交通、水利、能源和高技术领域。

五、海外:美元继续贬值,日元大幅升值

1)美国加息谨慎,美元继续贬值。上周美元继续贬值,上周公布的3月会议纪要显示,对经济及通胀前景的看法颇为分歧,但不少人认为4月不该加息,因为阻碍美国经济增长的“负面因素”只可能会缓慢地减弱,而且通胀仍低于2%的长期目标。此外,大部分美联储官员认为,由于海外经济和金融市场风险增加,因此短期不宜加息。

2)四任美联储主席齐聚一堂。前美联储主席席沃尔克、格林斯潘、伯南克和耶伦上周联袂出席座谈会。伯南克表示若需要宽松政策,美联储有其他工具可用;格林斯潘提出在对抗经济衰退方面,不 应该全部由货币政策承担,但对扩张政府债务同样持谨慎态度;沃克尔称对于美国当前的经济状况并不感到过分担忧。耶伦称货币政策没有预设路线,循序渐进地加 息依然是合适的。若有必要,美联储做好准备调整政策路径。当利率略高时将缩减资产负债表规模,美联储内部存在不同意见是受到鼓励的。

3)日元连续五日大幅升值。日元兑美元今年以来上涨9.5%,上周更是一度触及自2014年10月日本央行扩大QE以来的17个月低位107。面对日元疯涨,近期日本官员纷纷“口头干预”试图为日元降温,强调他们或针对目前的单边走势采取“适当行动”。

4)欧央行也在摸着石头过河。欧洲央行上周四发布的3月会议纪要显示,委员们在3月份考虑了更大幅度的降息,并且,有迹象显示利率实际已达到了下限。预计利率仍处于较低水平,但当前阶段不考虑进一步降息。25名成员中2位投票反对三月的负利率政策,另有两位非投票成员也反对。和日本、美国一样,货币政策决策层的分歧在加大,摸着石头过河的必然结果是政策预期不稳,透明度下降。

债券部分:货币利率虽降,债市仍需防守

一、货币市场:短期趋松,仍需关注

1)货币利率下行。上周央行7天逆回购投放1200亿,逆回购到期3950亿,全周净回笼2750亿。虽然央行持续回笼资金,但月初资金面仍趋松,上周R007均值大幅下行23BP至2.39%,R001均值下行8BP至2%。

2)4月流动性仍有压力。随着MPA考核结束,大行资金融出意愿回归,货币利率显著下行。但4月流动性仍有压力,包括MLF到期、财政存款上缴等。而两会后地方债、国债发行量骤升,银行资金也更多用于实体经济,资金面依然取决于货币政策。

3)杠杆+通胀,制约放水力度。近期市场对债市杠杆关注度提升,一方面源于理财委外加杠杆趋势扩大了资金需求,造成货币利率潜在波动性扩大;另一方面,也源于经济短期回暖、通胀预期回升的环境下,对货币宽松的担忧。我们认为通胀和高杠杆会制约放水力度,4月以来央行连续回笼资金,货币利率中枢难以下降,R007仍将在2%-2.5%区间波动。

免责声明:版权归作者所有。若未能找到作者和原始出处,还望谅解,如原创作者看到,欢迎联系“中国资本联盟”认领(可发邮至:cacnorg@163.com或直接在公众号留言),如觉侵权,敬请通知“中国资本联盟”我们会在第一时间删除。谢谢!平台微信公众账号:CACNORG。(投稿、商务合作、各金融资本机构人员招聘信息(要求合法正规金融资本机构、招聘信息要全面真实、平台免费发送。)发送邮箱:cacnorg@163.com)

更多金融资本资讯,案例、法规、分析、干货、PE/VC、IPO、并购重组、银行、证券、信托、债市、项目融资、资产管理、资产证劵化、风险管控、融资租赁、小贷、保险、财富管理、互联网金融、创业孵化等,学习、交流,尽在《华夏资本联盟》官网:www.ccuorg.com(投稿、商务合作、各金融资本机构人员招聘信息(要求合法正规金融资本机构、招聘信息要全面真实、官网免费刊登。)发送邮箱:ccuorg@163.com)敬请点击“阅读原文”链接,精彩无限……

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:中国资本联盟